«Красное сторно» – только в пяти случаях: новые правила учета – 2020

|

| kchungtw / Depositphotos.com |

По-прежнему способ «Красное сторно» необходимо применять в следующих случаях:

Вместе с тем при отражении следующих операций начиная с 2020 года вместо «Красного сторно» следует применять принцип обратной проводки:

Для единообразного отражения в учете следует распространить применение указанного подхода и на другие аналогичные по смыслу операции, например, применять обратную проводку при досрочном расторжении иных видов доходных договоров, в том числе долгосрочных.

Также применение обратной проводки предусмотрено новыми редакциями Инструкций № 162н, № 174н и № 183н для следующих операций:

Отличительной особенностью новых редакций Инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по КРЕДИТУ счета 401 20 «Расходы текущего финансового года» с целью минимизации количества операций с применением способа «Красное сторно». В прежних редакциях Инструкций № 162н, № 174н и № 183н по кредиту счета 401 20 в основном отражалось лишь списание сумм ранее начисленной амортизации при безвозмездной передаче нефинансовых активов. Теперь же такой прием нашел широкое применение. Так, например, в случае корректировки суммы ранее признанного резерва предстоящих расходов, за исключением резерва на демонтаж и вывод основных средств из эксплуатации, в сторону уменьшения операция отражается проводкой, обратной созданию такого резерва: по дебету счета 401 60 и кредиту счета 401 20.

отразятся скорректированные входящие остатки уже на новых счетах.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

А что с отчетностью? Отражение оборотов по кредиту счета 401 20 важно учесть при формировании Справки по заключению счетов (ф. 0503110. ф. 0503710), в разделе 1 которой согласно порядку ее формирования отражаются именно обороты по счетам бухгалтерского (бюджетного) учета, подлежащие в установленном порядке закрытию по завершении отчетного финансового года. В свою очередь заключение счетов текущего финансового года отражается по кредиту (дебету) соответствующих счетов аналитического учета счета 401 20 «Расходы текущего финансового года» и дебету (кредиту) счета 401 30 «Финансовый результат прошлых отчетных периодов». Таким образом, в Справках (ф. 0503110. ф. 0503710) отражается не свернутое сальдо по дебету счета 401 20, а именно обороты, сформировавшиеся по дебету и кредиту данного счета, с отражением показателей по счету 401 20 в развернутом виде в соответствующих графах.

Что такое красное сторно

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о необычном типе проводок, который ещё в 1889 году придумал наш соотечественник А.А. Беретти. Сам он назвал такие проводки «способом цветного провода», но в современной бухгалтерии их называют красным сторно.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Сегодня расскажу о специфическом виде бухгалтерских проводок — сторнировочных. Слово «сторно» — storno, как и многие другие бухгалтерские термины, пришло из итальянского языка. Дословно оно означает «перевод счета». Но более точное понимание механики работы дает глагол stornare — повернуть обратно. Именно это сторнировочная проводка и позволяет сделать. Сторнирование — это запись отрицательного числа в оборот счёта. В отличие от обычных проводок, которые записываются чёрным или синим шрифтом, сторнировочная выполняется красным. Поэтому этот приём часто называют способом красного сторно.

В бухучёте сторнирование применяется для исправления ошибочных записей. Второе направление использования сторно — отражение положительных отклонений фактической стоимости активов от их учётной стоимости (экономии). В течение месяца все списания делаются по заранее установленной стоимости, а по его окончанию определяется фактическая себестоимость материалов или продукции. Если списали больше, чем нужно, на помощь приходит сторно. То есть по сути это тоже исправление ошибки, но ошибки запланированной заранее — для удобства работы.

При отсутствии технической возможности выделения цветом сторнировочная проводка обводится в рамку.

Бухгалтер ООО « Рога и копыта » списал в производство копыт на 20000 руб. В конце месяца он стал сверяться с кладовщиком. По данным бухгалтера в начале месяца копыт на складе было на 20000 руб., и все они ушли в производство. По данным кладовщика копыт в начале месяца было на 20000 руб., но в производство ушло только на 2000 руб., а оставшиеся копыта стоимостью 18000 руб. лежат на складе. Оказалось, что бухгалтер при проведении требования-накладной лишний раз нажал на нолик, а списать надо было всего 2000 руб.

Ошибочная проводка: Дт 20 Кт 10 20000 руб. Если непонятно как составлена проводка, то здесь я подробно описал методику и провёл мастер-класс по составлению.

Исправительная проводка: [Дт 20 Кт 10 18000 руб.] — к сожалению, на Клерке нет выделения текста цветом, использую рамку.

На рисунке над постом изображена структура счета 10 « Материалы » после внесения исправлений.

Несмотря на итальянское название, сторнировочные проводки — российский вклад в теорию бухгалтерского учёта. Исправлять ошибки при помощи записи отрицательных величин предложил отечественный бухгалтер Александр Александрович Беретти. В номере 11 журнала «Счетоводство» за 1889 год вышла его статья «Способ цветного провода», в которой Беретти критиковал принятый в то время подход — способ обратного провода. Суть этого подхода была в том, чтобы для исправления неправильной проводки делать обратную запись.

В нашем примере это была бы проводка Дт 10 Кт 20 на 18000 руб. Но, как справедливо отмечал Беретти, такой подход из одной ошибки делает две: завышаются обороты по счетам, и это может привести к неправильной интерпретации оборотов. Если не влезать вглубь операции, то из проводки следует, что в производстве были изготовлены материалы и переданы на склад. Беретти призвал покончить с такой порочной практикой и использовать способ цветного провода, который позже назовут сторнированием.

Инструкция: исправляем ошибки в бухучете методом красное сторно

Красное сторно — это один из вариантов исправления ошибок в бухгалтерском учете. Его применение ограничили с декабря 2020 года.

Предназначение красного сторно

Как известно, не ошибается тот, кто ничего не делает. Бухгалтер, работающий без ошибок, — это мечта, да и только. Понимая всю сложность счетной работы, законодатели определили несколько способов внесения корректировок в учет. Во-первых, это необходимо, чтобы неточности исправлялись по установленным правилам, то есть чтобы исключить разность подходов.

Ну а во-вторых, любому специалисту нужна инструкция не только как работать, но и как исправить то, что он «наработал». Один из вариантов «работы над ошибками» — это метод красного сторно. В ПБУ 22/2010 разъясняется, что это значит в бухгалтерии — сторнировать: отменить недействительную запись и провести действительную.

Стоит отметить, что этот алгоритм применяется не только для корректировки неверных проводок. Например, коммерческие компании формируют сторнирующую проводку, чтобы списывать реализованную торговую наценку или доводить учетную цену неотфактурованных отгрузок до фактической. А вот бюджетники используют красное сторно по большей мере для исправлений и корректировок учетных данных.

Порядок применения красного сторно

Ограничение по красному сторно

Три приказа Минфина России вступили в силу в декабря 2020 года:

Они внесли поправки в инструкции по бухучету № 162н, № 174н, № 183н, значительно уменьшив основания для применения проводок в красном сторно в бухгалтерском учете бюджетных учреждений. Отличительной особенностью новых редакций инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по кредиту счета 401 20 «Расходы текущего финансового года» с целью минимизации количества операций с применением сторнирования.

По бухгалтерским нормам, сторнировочная запись — это проводка для частичного или полного аннулирования ошибочных бухгалтерских записей. С 11.12.2020 у бухгалтеров бюджетных организаций осталось мало оснований для этого способа исправления ошибочных проводок:

У коммерческих организаций и автономных учреждений таких оснований на одно больше. По рекомендации вместо красного сторно применяется обратная проводка в бухучете. Особенно это важно для таких операций:

Примеры

Итак, мы определили, что такое сторно в бухгалтерии простыми словами, — это исправление ошибок в бухучете. Обратная запись увеличит обороты по соответствующим счетам бухгалтерского учета. При составлении отчетности такая ситуация вызовет дополнительные вопросы со стороны контролирующих органов. А сторнирование устраняет ошибку так, как будто ее и вовсе не было.

В ПБУ 22/2010 указано, с каким знаком выполняется бухгалтерская запись при использовании метода красное сторно — со знаком минус. А вот обратная запись — это проводка-перевертыш. То есть сумма сохраняется полностью, а счета меняются местами — с дебета на кредит и наоборот.

Рассмотрим наглядный пример метода красное сторно в 2021 году:

Бухгалтер отразил операцию: Дт 20 Кт 10 на сумму 100 000 рублей.

На самом деле материалов в производство было отпущено стоимостью 90 000 рублей. Исправить ситуацию можно двумя способами:

Первый способ. Полностью отсторнировать — это значит скорректировать всю сумму.

Второй способ. Сторнировать только разницу.

Сформируем проводки при сторнировании:

В итоге обороты имеют верное значение по обоим счетам бухучета. Сальдо на конец отчетного периода полностью отражает фактическое положение дел.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Корректировочная проводка (сторно)

Корректировочная (корректирующая) проводка — это проводка, которая используется с целью приведения доходов и расходов в соответствие на отчетную дату.

Она отражает уже осуществленную экономическую деятельность, но не учтенную необходимым образом.

Способы внесения исправлений в бухгалтерский учет

Механизм внесения исправлений бухгалтерским законодательством не регламентирован.

В настоящее время различают два основных способа внесения исправлений.

Ошибки в учетных записях можно исправлять методом дополнительной или корректирующей проводкой и методом «красное сторно».

Способ дополнительной записи (проводки) применяется, если при отражении в учете использовалась правильная корреспонденция счетов, однако сумма хозяйственной операции была ошибочно занижена.

Если же сумма завышена или использована неверная корреспонденция счетов для исправления, применяется метод «красное сторно».

Выбранный метод организация должна утвердить самостоятельно.

Способ дополнительной записи (проводки)

Если стоимостные показатели операции необходимо вследствие выявленного искажения увеличить, при этом ошибочно указана именно сумма первоначальной записи, а не сама проводка в учете, применяется способ дополнительных записей.

Исправление производится путем внесения дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной предыдущей проводкой.

Иными словами, для исправления ошибки выполняют такую же проводку, но только на недостающую сумму.

Пример

В организации было обнаружено, что стоимость услуг по текущему ремонту автомобиля отражена в бухгалтерском учете в сумме 5000 руб. вместо 6000 руб. (без учета НДС).

То есть сумма хозяйственной операции ошибочно занижена на 1000 руб.

Для исправления ошибки в бухгалтерском учете была сделана проводка:

Пример

Из кассы предприятия выплачена заработная плата работникам в размере 20 000 руб. В бухгалтерской записи ошибочно указана сумма 2 000 руб., т.е. сделана запись:

Метод «красное сторно»

Метод «красное сторно» универсален. Чаще всего его применяют при исправлении неправильной корреспонденции счетов или при завышении суммы хозяйственной операции.

При этом способ «красное сторно» применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

Если корреспонденция счетов составлена неправильно или при правильной корреспонденции запись сделана на большую сумму, применяется метод «красное сторно», при котором составляются две проводки:

— неправильная запись повторяется в обоих регистрах красными чернилами, что означает вычитание (сторнирование, или уничтожение записи);

Рассмотрим обе ситуации на практических примерах.

Пример. При правильной корреспонденции запись сделана на большую сумму

По операции «Отпущены в производство материалы на сумму 5500 руб.» сделана проводка:

В этом случае необходимо провести исправление, а именно уменьшить сумму, отраженную на счетах.

Для этого воспользуемся методом «красное сторно»:

Повторяется красными чернилами неправильная запись:

Дебет счета 20 Кредит счета 10 на сумму 55 000 руб.

А затем делается правильная запись:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы» на сумму 5500 руб.

При подсчете оборотов сумма, написанная красными чернилами (сумма, обведенная в рамочку), вычитается, т.е. расчет оборотов будет следующий:

Пример. Корреспонденция счетов составлена неправильно

По операции «Выдано из кассы под отчет работнику 2000 руб. ошибочно составлена проводка:

При этом на счетах в регистрах указана правильная сумма в размере 2000 руб.

В данной ситуации тоже необходимо провести исправление, но теперь следует убрать 2000 руб. из регистра по счету 70 «Расчеты с персоналом по оплате труда» и занести их в регистр по счету 71 «Расчеты с подотчетными лицами».

Для этого воспользуемся методом «красное сторно»:

— сначала повторяется красными чернилами неправильная запись на сумму 2000 руб.

— а затем делается правильная запись на сумму 2000 руб.

При подсчете оборотов сумма, написанная красными чернилами, вычитается.

Бухгалтерская справка

Чтобы исправить ошибку нужно оформить первичный документ, которым в большинстве случаев является бухгалтерская справка.

На ее основании вносятся корректировочные записи как в бухгалтерский, так и в налоговый учет.

При этом справка должна содержать все обязательные реквизиты первичного учетного документа, перечисленные в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Как сделать сторно в 1С Бухгалтерия 8.3 (8.2)

В сфере российского бухгалтерского учета используется понятие «сторно» или же «красное сторно». Нужно понимать, как делается сторно в самой популярной в СНГ бухгалтерской программе «1С Бухгалтерия 8.3».

История возникновения и методология применения сторно

Могут быть внесены документы:

Такая документация подлежит обнулению. Проводки подобного рода отражаются в учетных документах с отрицательным знаком.

Термин «сторнировать» не всегда применим при ошибках. Иной раз, когда в обусловленный период учет осуществляется в плановых ценах, после чего проводится доводка до фактических показателей, эти суммы приходится снижать. Применим термин «отсторнировать», как вариант.

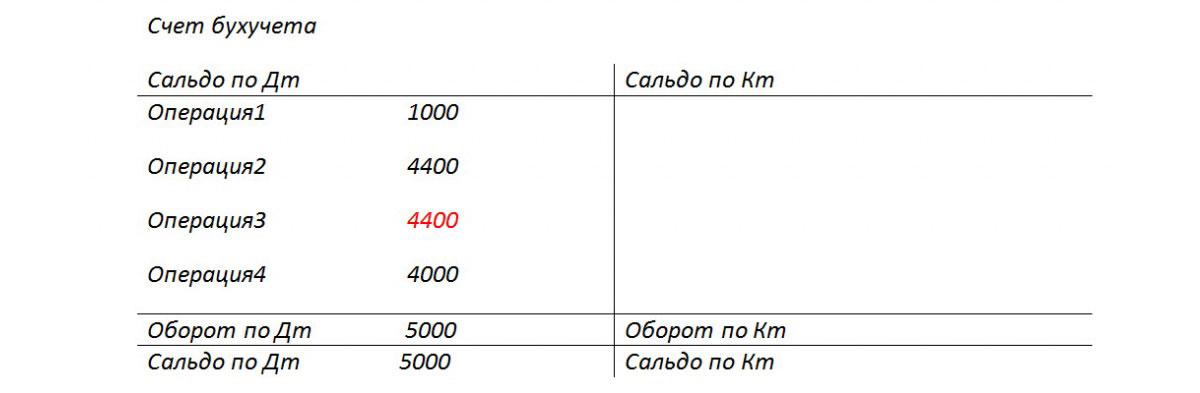

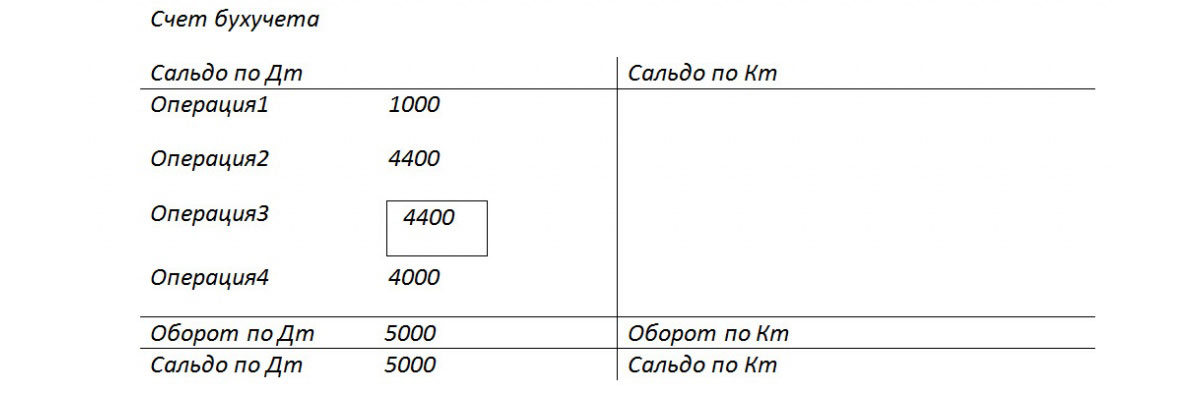

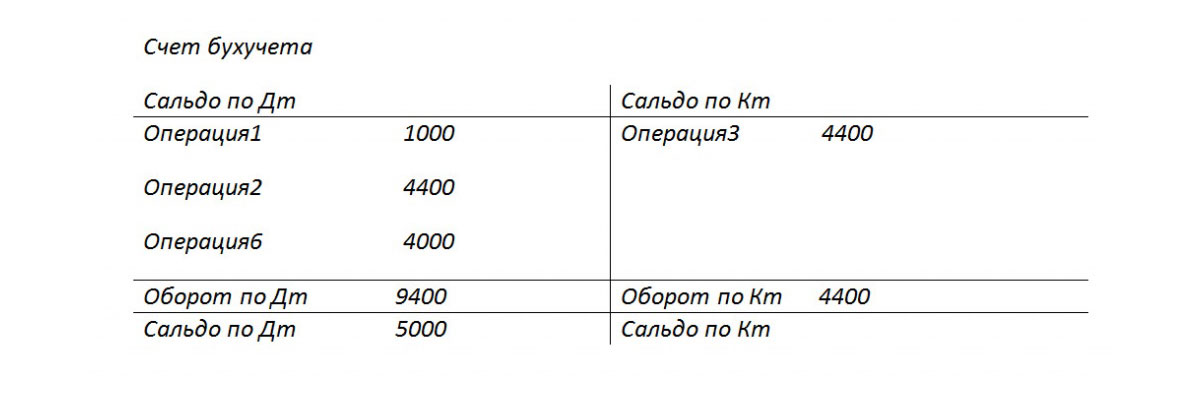

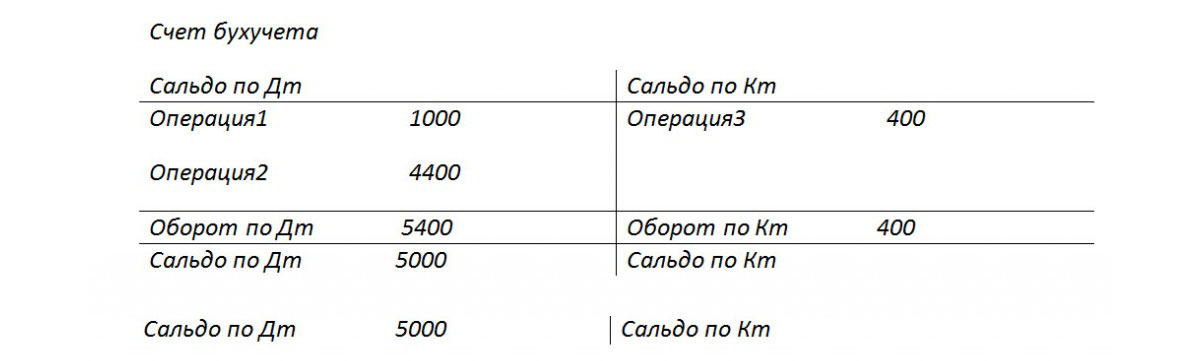

Пример. Обороты по бухгалтерскому счету: правильная сумма 1000, а вместо суммы 4000 было указано 4400 (операция с рис. 2).

Целесообразность введения цветного сторно была описана А. А. Беретти еще в 1889 году. В российском бухгалтерском учете более приемлемым стало словосочетание «красное сторно».

Конечно, можно было бы (теоретически) поменять местами дебет с кредитом и тем самым обнулить ошибочную проводку. Так получают обратное сторно с формированием верного итогового сальдо. Однако в этом случае сумма оборотов по счетам получается завышенной. Отмечается не полная достоверность бухгалтерских сведений.

Методика обратного сторно применима больше в западных системах учета и в кредитных организациях. Российский бухучет под сторно понимает «красное сторно» по умолчанию.

В законодательстве касательно бухучета нельзя найти термин «сторно». Если обратиться к источнику ПБУ 22/2010, где описан порядок исправления ошибок, то и там не найти термина сторно. Зато в законодательных актах, регламентирующих бухгалтерскую деятельность автономных и бюджетных организаций, прямо указывается, что исправлять ошибки следует методом красного сторно. В стране сложилась практика сторнировать ошибочные документы, так что под термином «сторно» в дальнейшем нужно учитывать именно «красное сторно».

Сторно при введении автоматизированных процессов

Вот еще вариант. В результате ошибки могла указываться заниженная сумма, при том что корреспонденция счетов верная. Тогда можно использовать вариант с неприменением метода сторно. Попросту придется создать дополнительную проводку на разницу в сумме.

Стоит обратить внимание на следующий нюанс, обусловленный спецификой автоматизированного ведения бухучета в 1С. Когда проводят документ, формируют в программе проводки с учетом плана счетов. Их называют проводками по бухгалтерскому учету, в итоге будут предъявлены суммы актива и пассива баланса. Однако финансовой службе также требуется заполнять отчеты в фонды, налоговые декларации, другие регистры. Эти показатели методологически к плану счетов привязать нельзя. Их формируют с учетом иных принципов.

В настройках, в проводках 1С зачастую встречается аббревиатура БУ, то есть бухгалтерский учет, а также НУ, он означает налоговый учет. А еще введены вспомогательные промежуточные регистры. К примеру, в подобных регистрах формируются данные для книги закупок и продаж. Так что сторнирование документации охватывает и те операции, что связаны с бухучетом, и налоговый расчет. Причем регистры следует заполнять корректно.

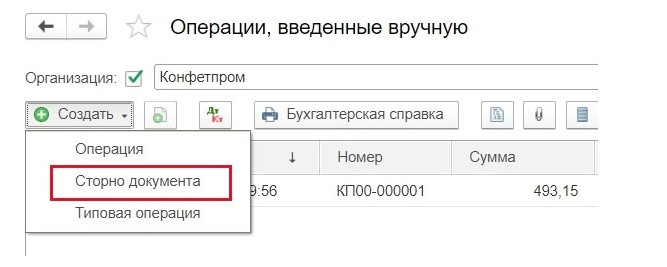

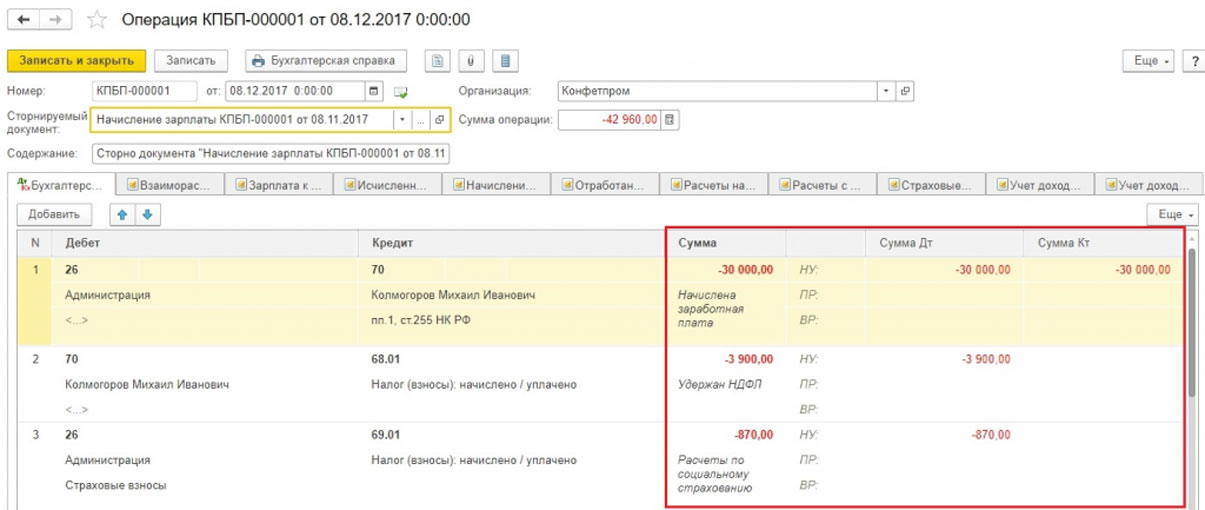

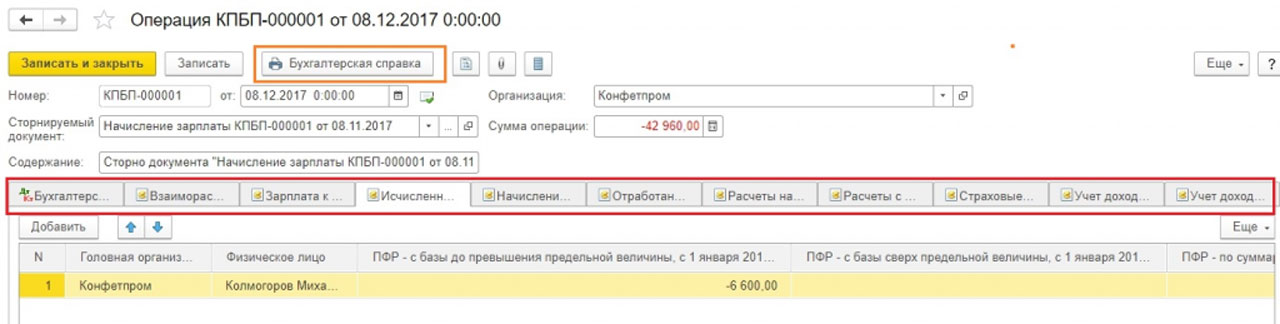

Как создают документы сторно в 1С 8.3

Как пример, можно взять сторнирование документов в 1С при начислении отпуска.

Вот путь по меню: Операции => Операции, что вводились вручную.

Задействовав кнопку «Создать», пользователь получает список допустимых действий. Нужно выбрать «Сторно документа».

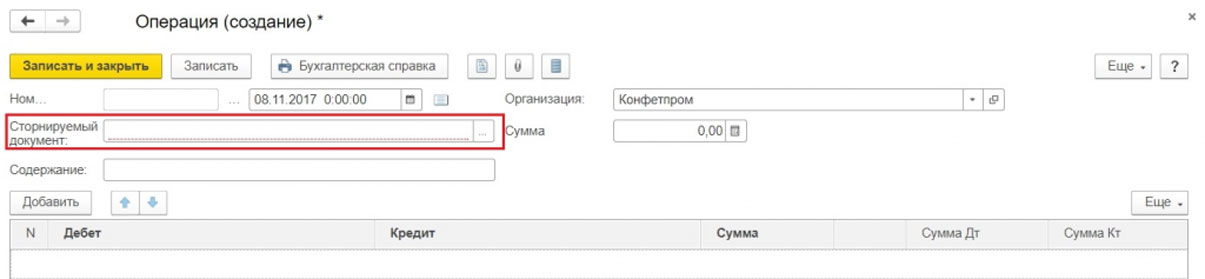

Теперь указывается сторнируемая документация.

Проводится автоматическое формирование проводок сторно.

Заполняются не только данные бухучета и налогового учета, но также прочие учетные регистры.

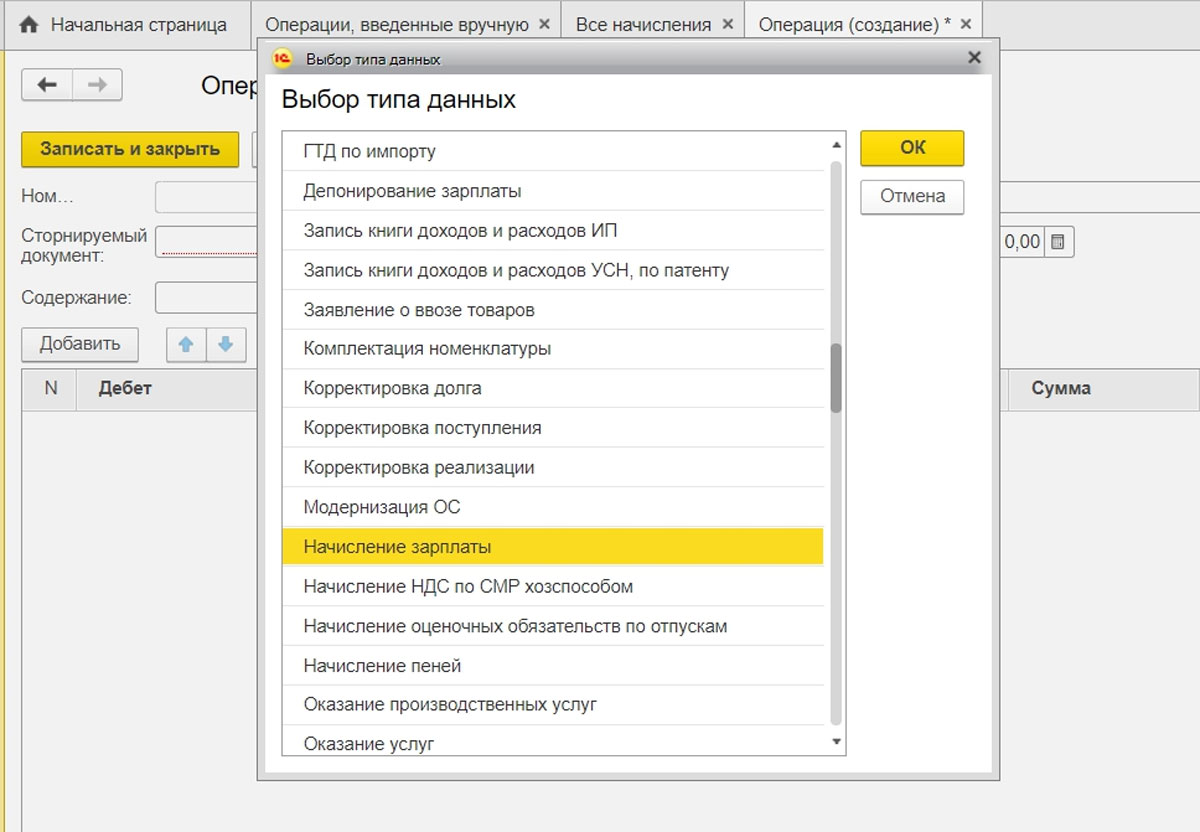

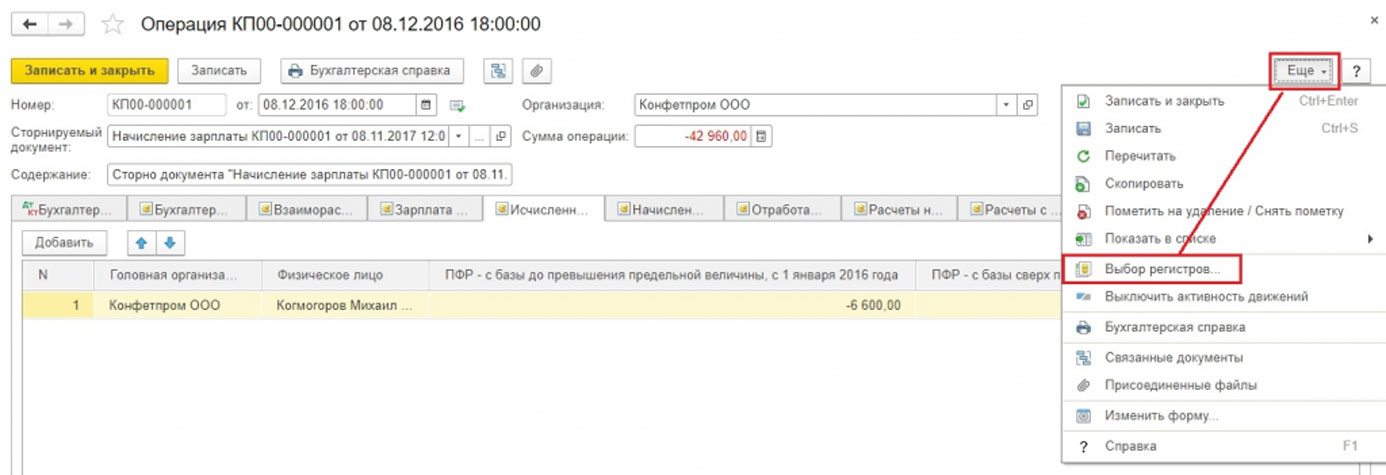

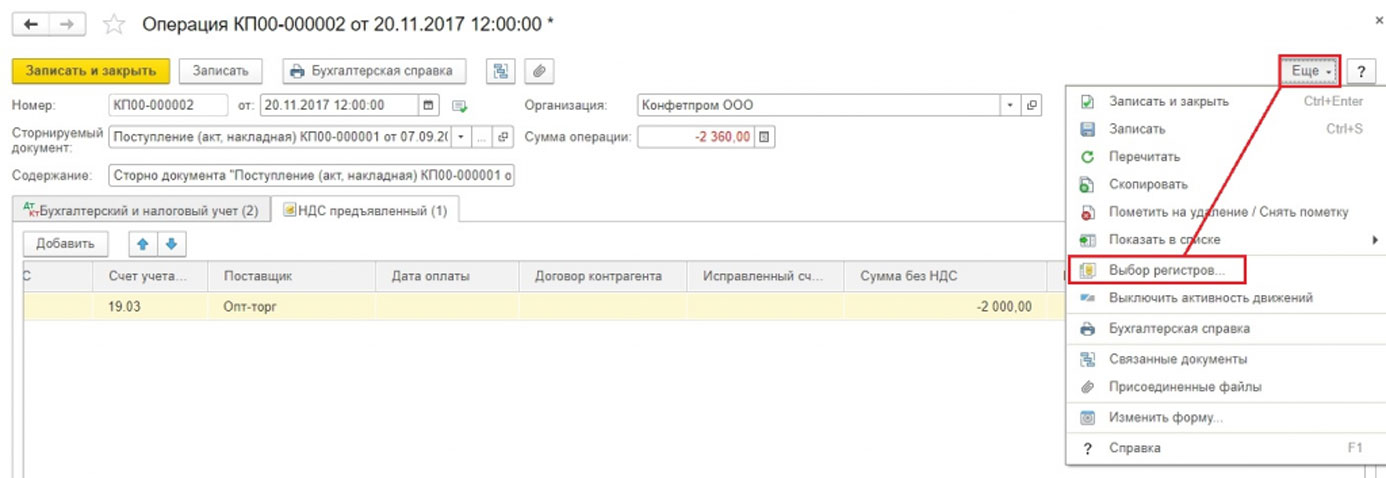

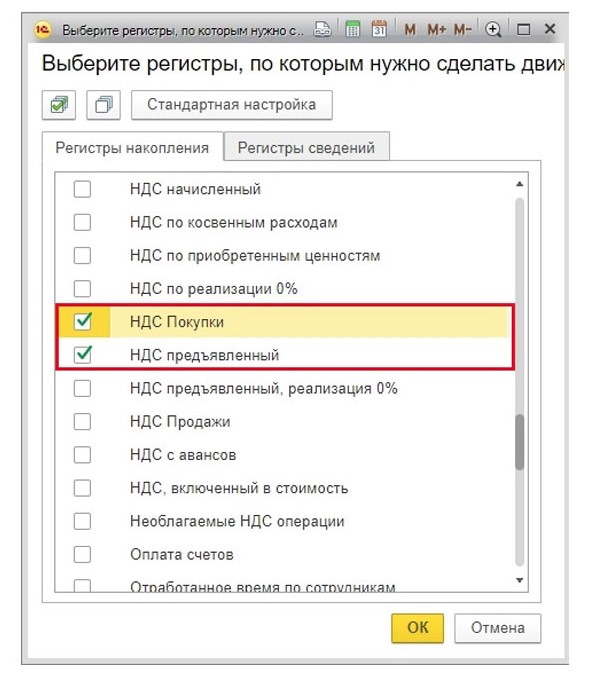

Некий учетный регистр мог автоматически не попасть в документ сторно. Тогда он добавляется вручную. Нужно задействовать меню кнопки «Еще» и нажать «Выбор регистров». Появится список, из которого выбирается соответствующий регистр.

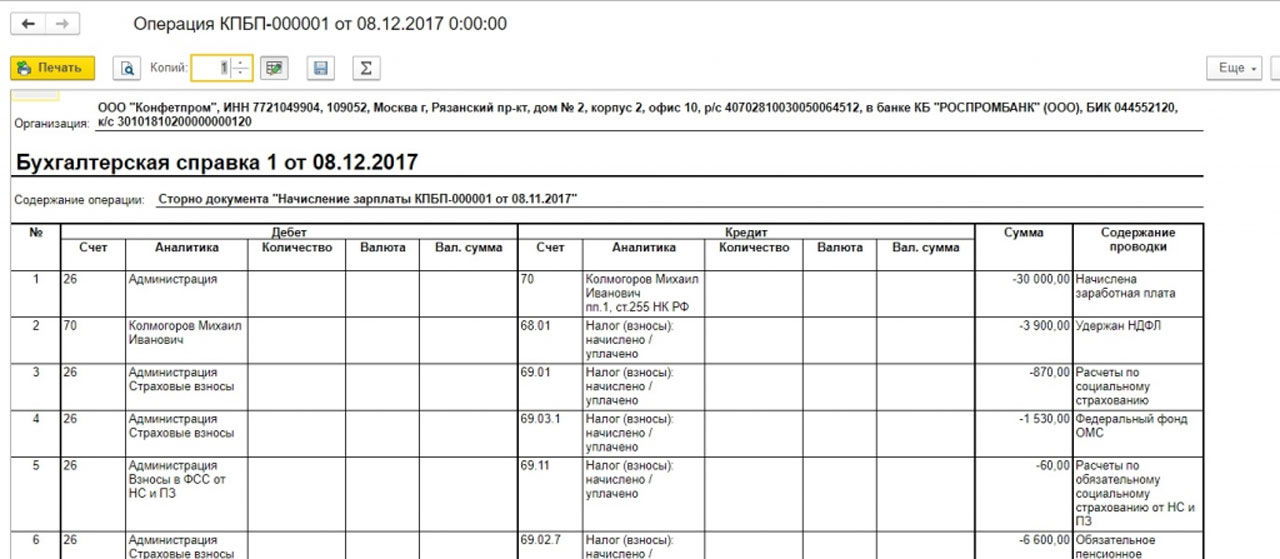

Печатным форматом документа Сторно является бухгалтерская справка.

Здесь представляется техническая сторона Сторно отпуска в 1С. На практике же нередко выходит так, что просто уменьшить начисленную сумму, то есть взыскать с сотрудника ранее выплаченные деньги, не получится. Здесь нельзя нарушать положения Трудового кодекса (ст. 137 ТК РФ).

Учёт Сторно реализации в 1С

В разделе «Реализация» для документов сторно в 1С выполняется по тому же алгоритму, что уже указывался выше. Сторнирование реализации прошлого периода проводки по бухучету будет сформировано автоматически. Обозначатся правильные показатели. Зато сторнирование НДС в налоговом учете нуждается в выполнении вспомогательных настроек.

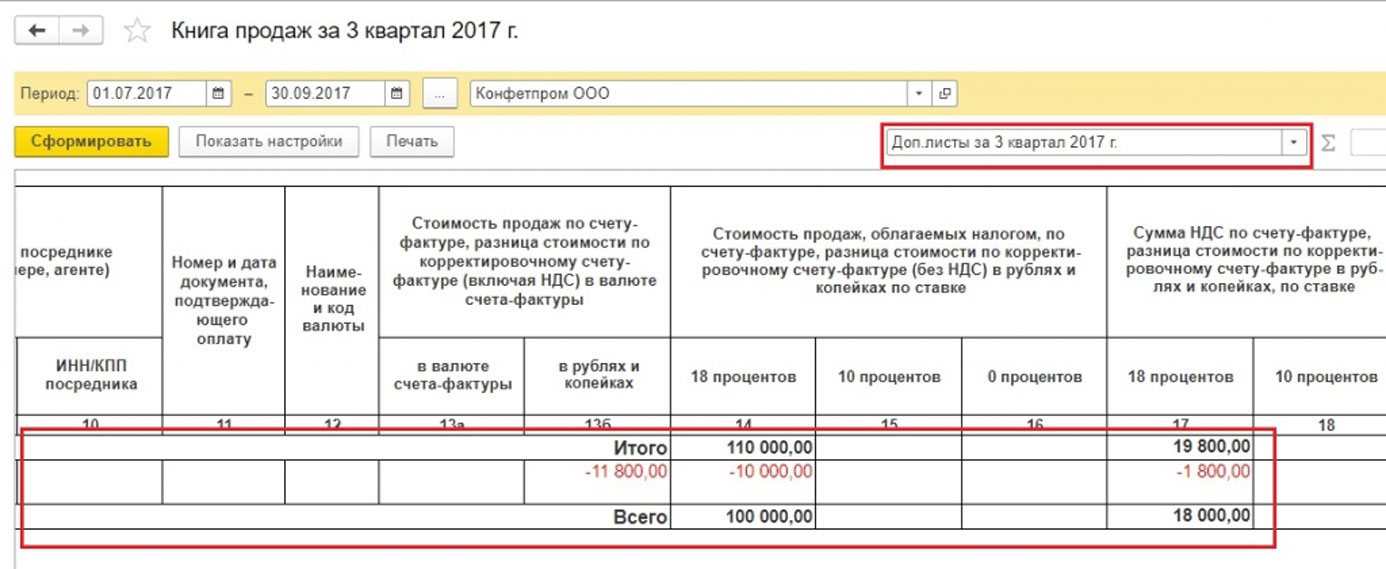

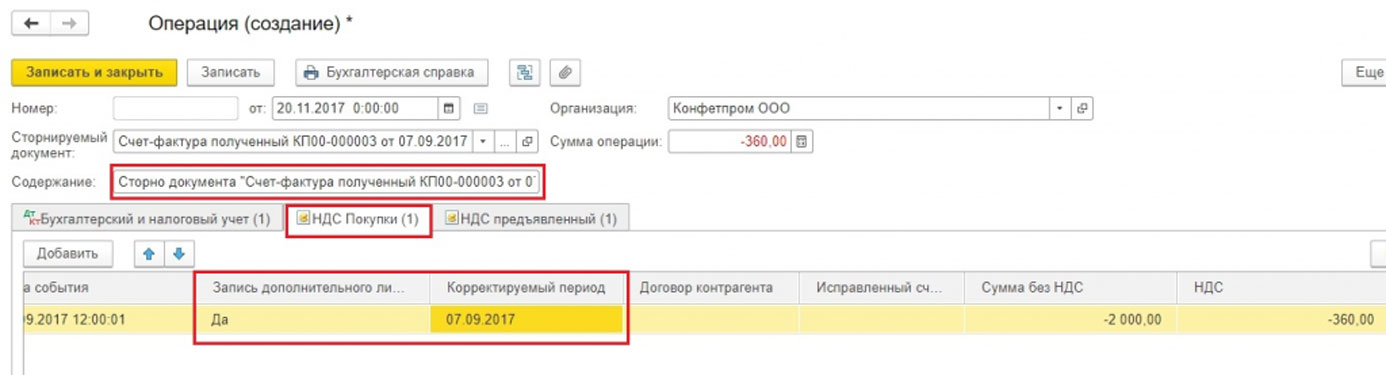

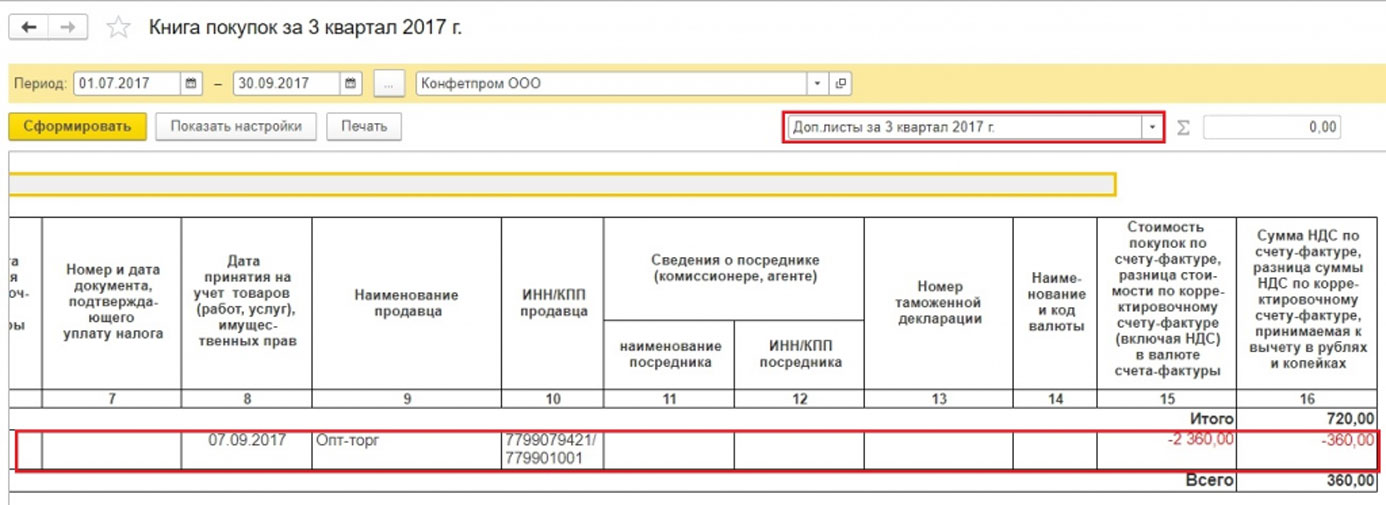

Чтобы произвести правильный учет НДС, потребуется совместно со сторнированием документа в бухгалтерском учете произвести заполнение дополнительного листа к книге продаж за третий квартал 2017 года. Этот доп. лист уже не будет представлять ошибочную счет-фактуру, она аннулируется. Сам же документ, корректирующий НДС, сформируется в ноябре 2017 года. При этом в нем обозначится 3-й квартал 2017 года, как период корректировки.

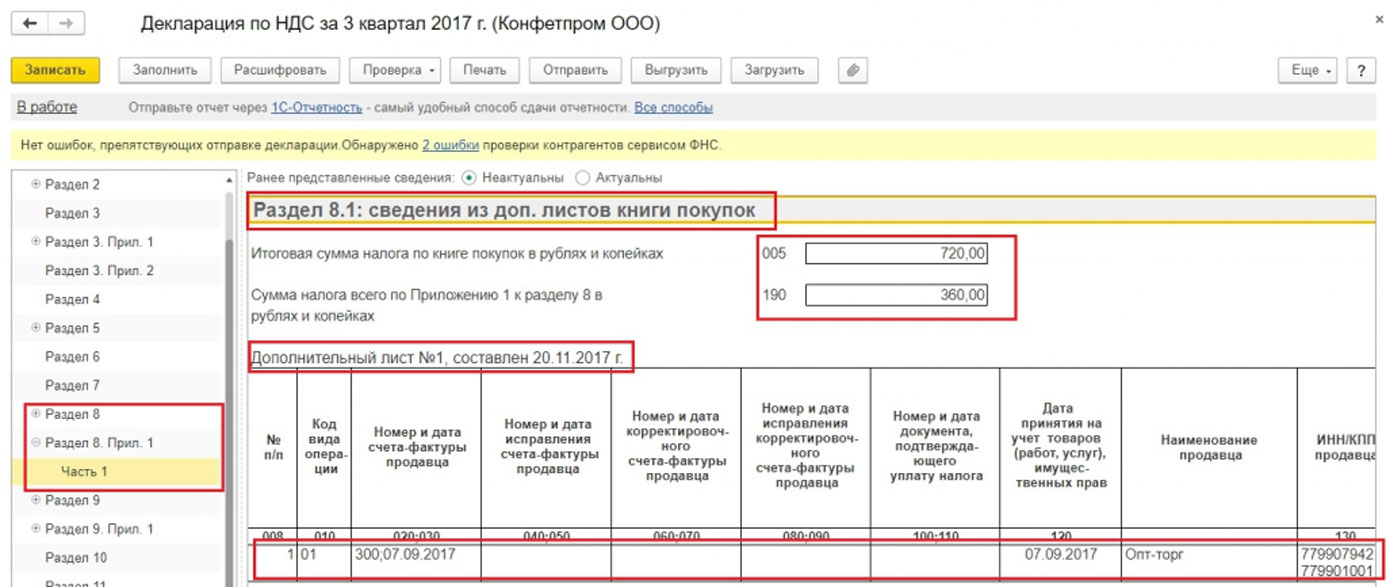

Данные будут скорректированы. С учетом корректировки заполняется уточненная декларация по НДС. Нужно будет задействовать раздел 9.

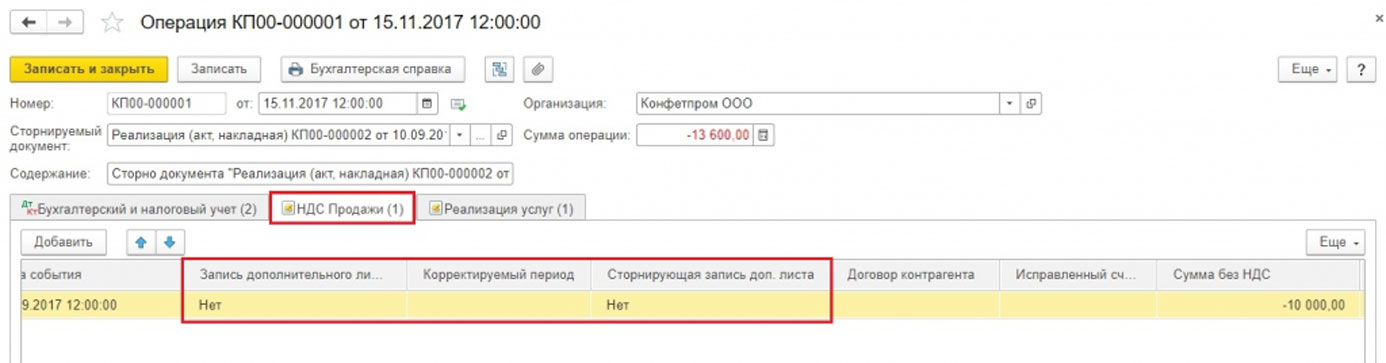

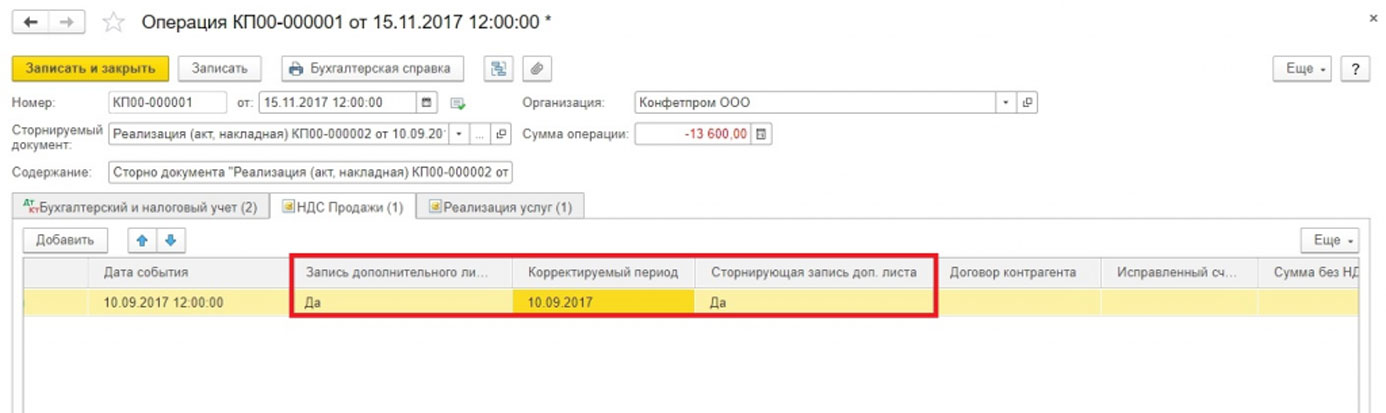

В документе Сторно реализации потребуется перейти на вкладку «НДС Продажи».

Заполняются графы, что имеют отношение к доп. листу книги продаж. Потребуется задействовать графу «Корректируемый период», где поставить дату из 3-го квартала.

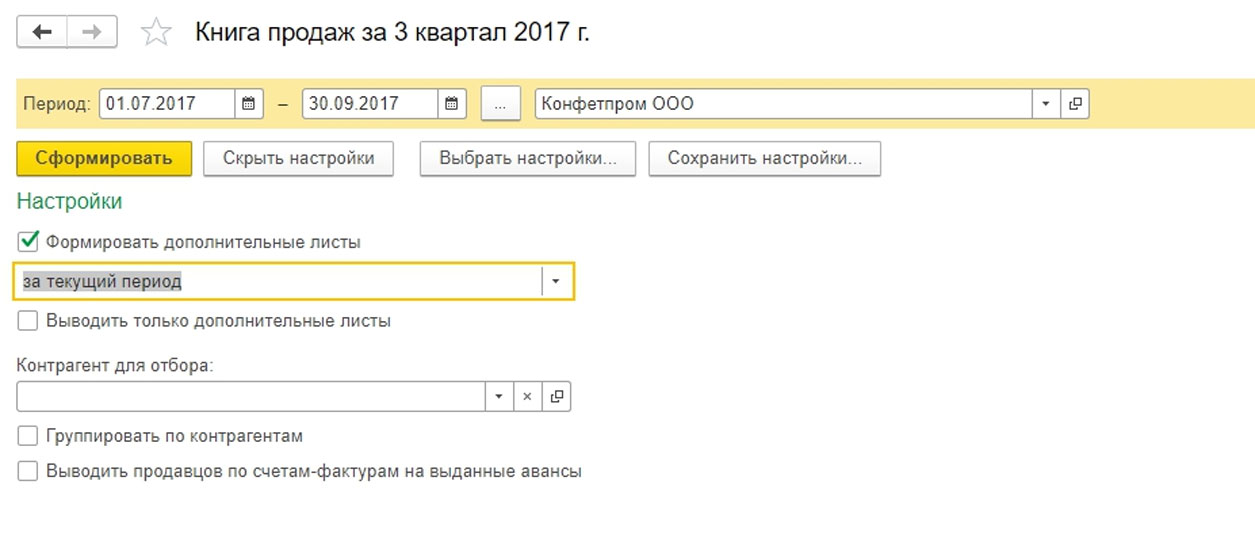

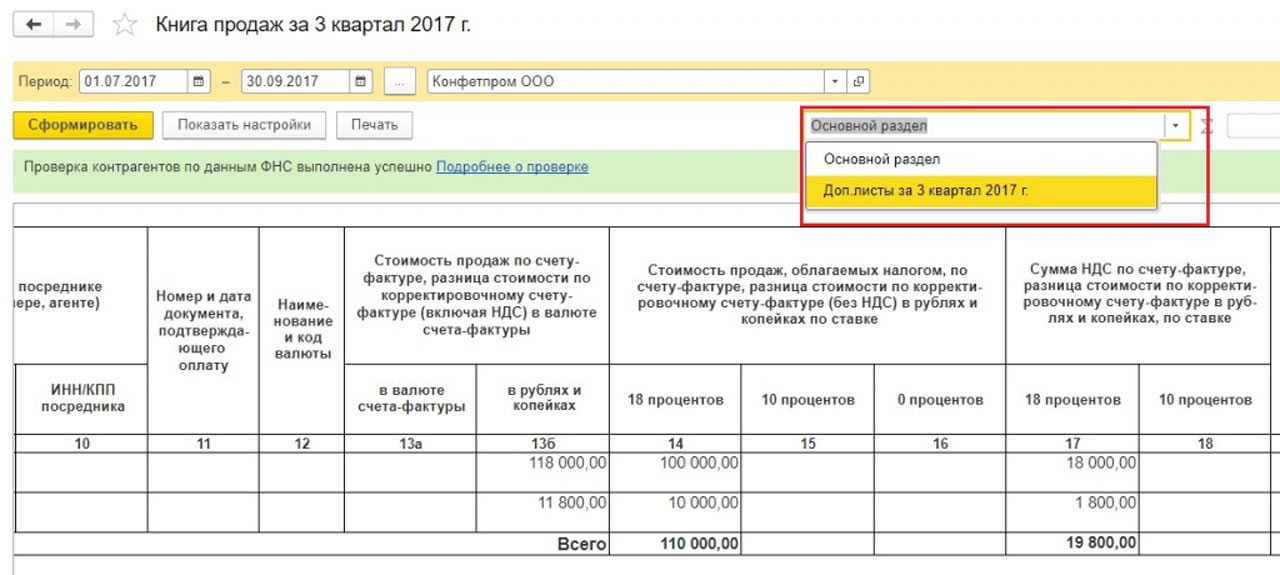

Задействуется отчет «Книга продаж». Нужно установить настройки.

Происходит сторнирование счета фактуры.

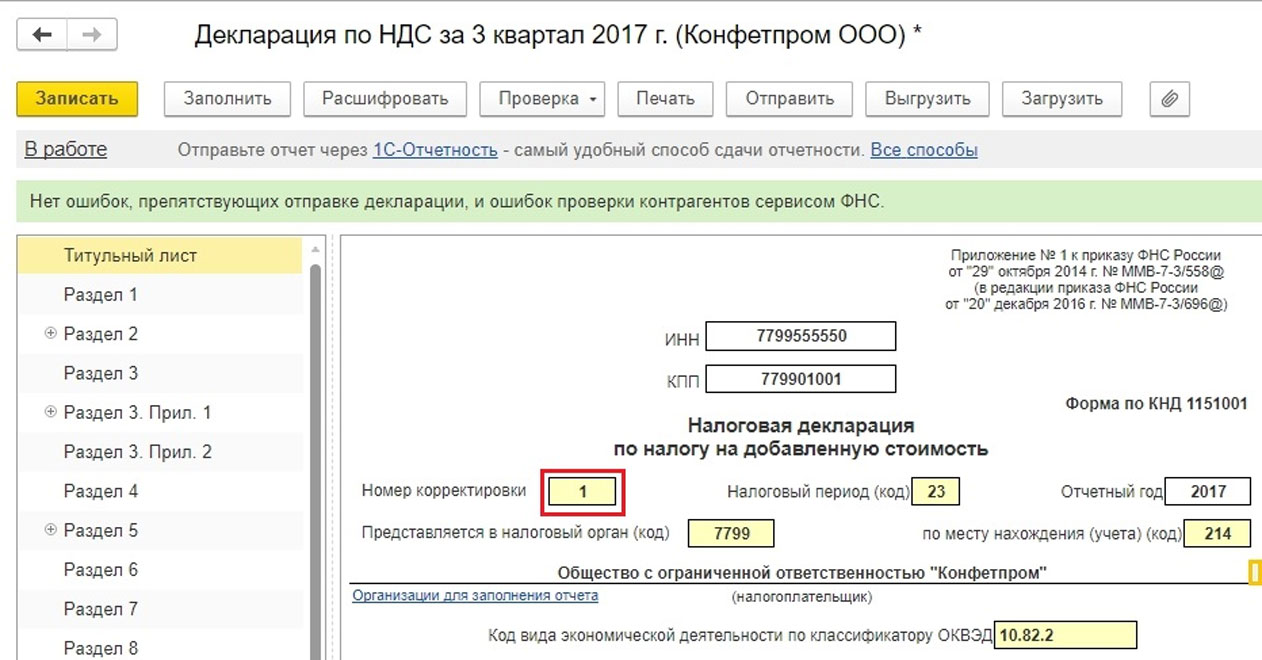

Нужно заполнить декларацию по НДС после уточнения. Номер корректировки указывают в обязательном порядке.

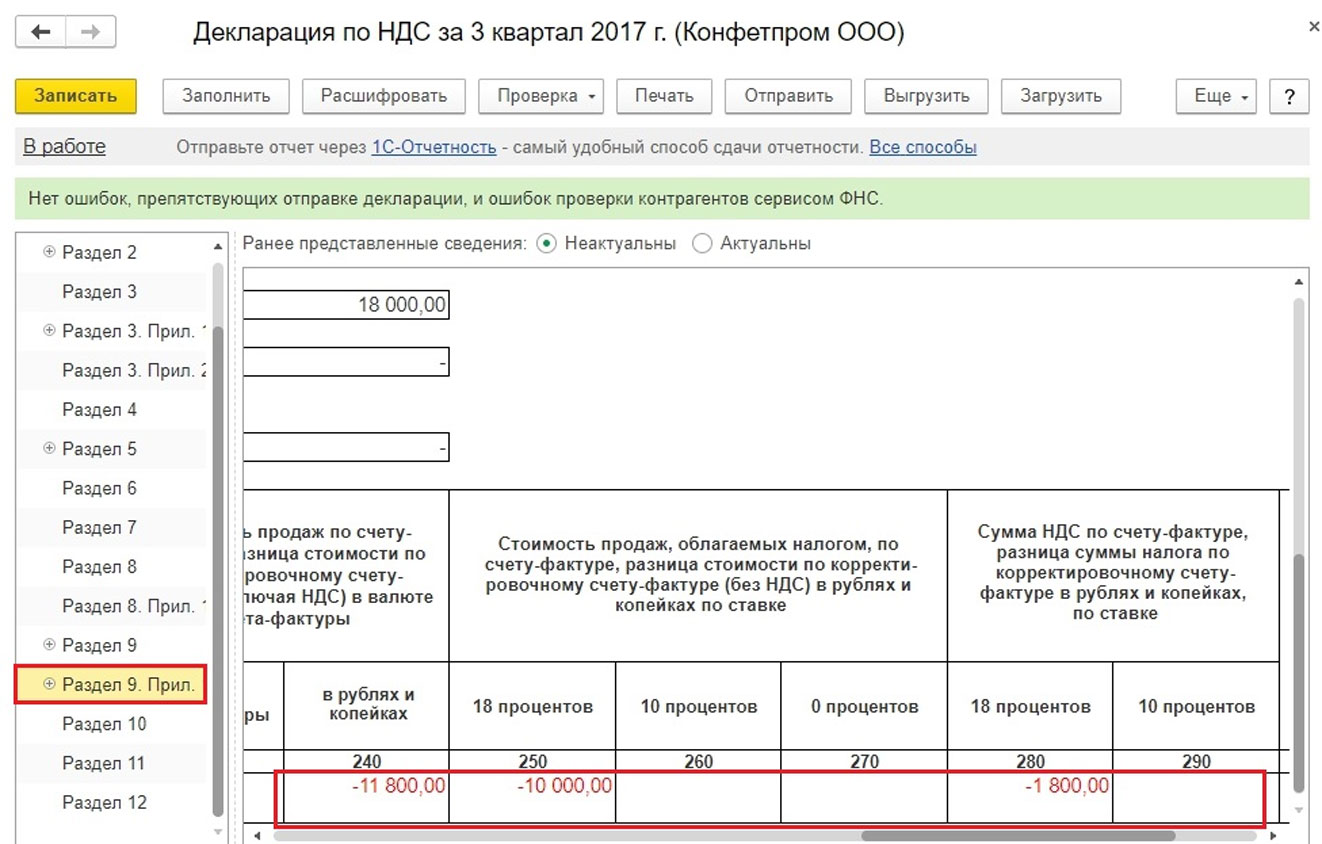

После заполнения декларации данные будут представлены в 9-м разделе.

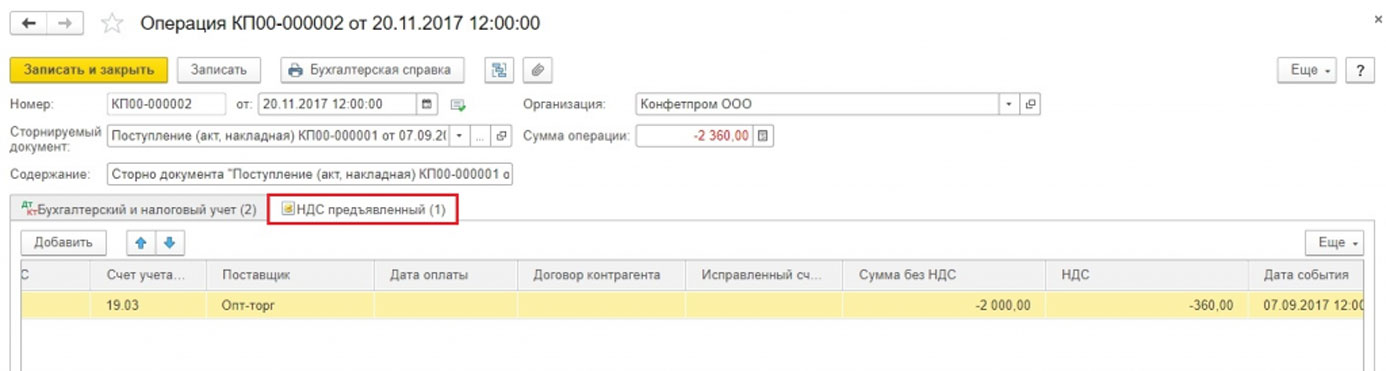

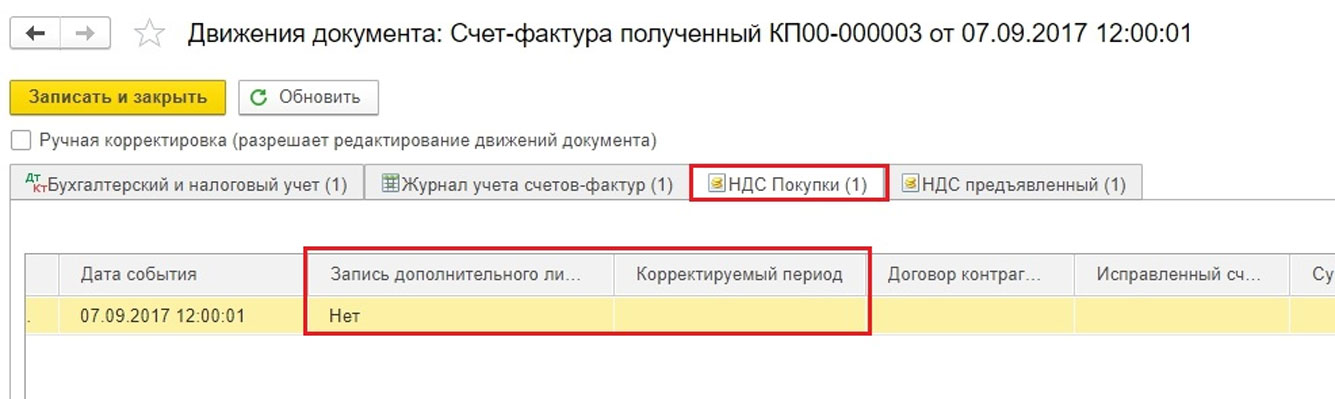

Как представить Сторно поступления в 1С

Сторно поступления в 1С 8.3 будет сформировано по ранее рассматриваемому алгоритму. Суммы сторнировались без сложностей только по бухгалтерскому учету, а по налоговому учету произвести сторнирование будет сложнее. Регистр «НДС Покупки» отсутствует.

Рассматривается документ счет-фактура (первичный, не сторно). В нем имеются данные, по которым формируются доп. листы книги покупок.

Разработаны разные методики заполнения регистра «НДС Покупки». Предлагается задействовать кнопку «Еще», тогда можно будет этот регистр добавить в документ. Это сторно Поступление. Заполняется вручную.

Также обозначенный регистр можно заполнить автоматически, когда будет проводиться сторнирование счета фактуры.

В случае правильного заполнения регистра по НДС, когда будет формироваться книга покупок, следует ожидать появления доп. листа.

В разделе 8 появятся данные, когда будет заполняться декларация.

Доп. листы книги покупок могут оказаться заполненными другими способами.

Способ 1

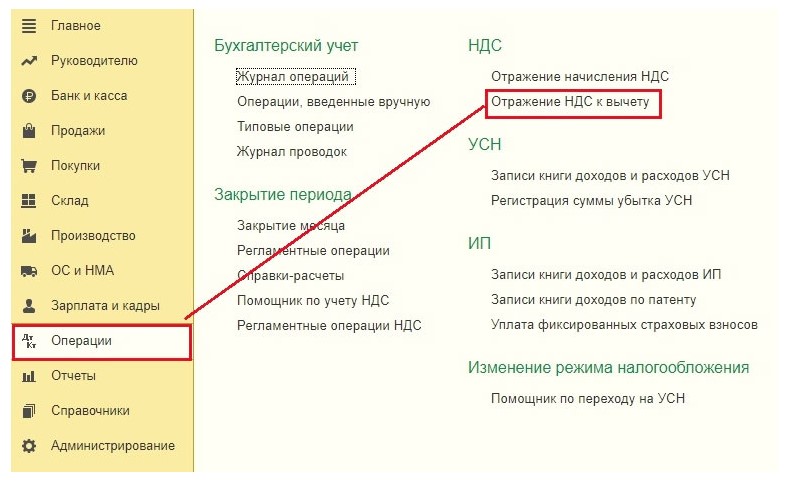

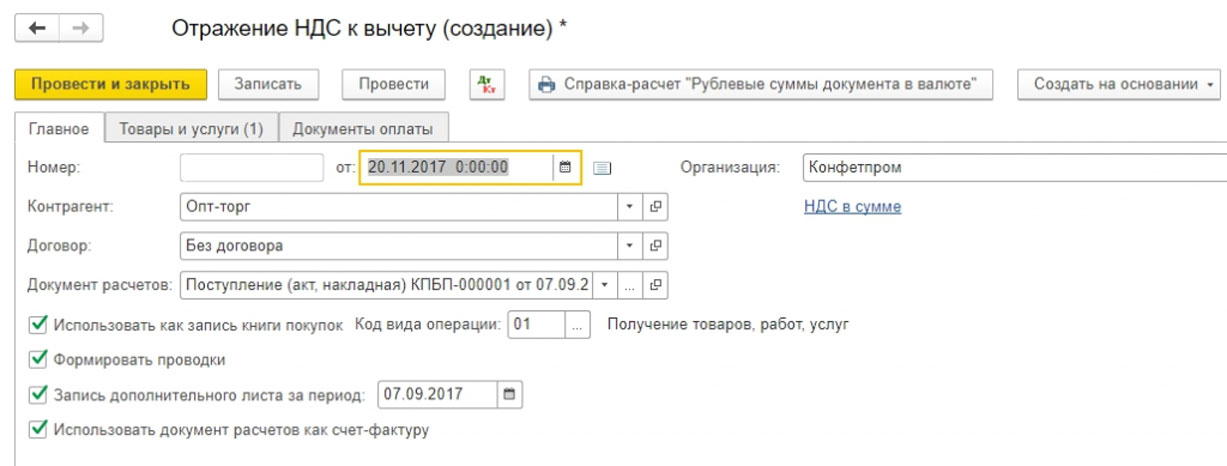

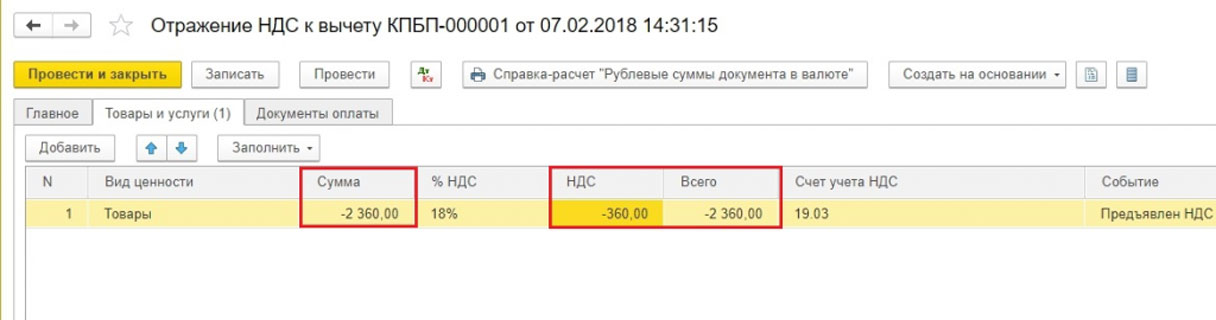

Продвижение по меню: Операции => Отражение НДС к вычету.

В настройках данного документа должно указываться, что формируются доп. листы, записи книги покупок.

Используется вкладка «Товары и услуги». Выбирается кнопка «Заполнить» с вариантом «Заполнить по расчетному документу».

Заполняя этот раздел, ставятся положительные цифры счетов, по умолчанию. Потребуется аннулировать счет-фактуру. Значение «Сумма» подлежит замене вручную на отрицательное, а графы «НДС», «Всего» станут перечисляться автоматически.

Можно теперь заняться переформированием отчета по книге покупок и декларации. Выше указывалось, как это сделать.

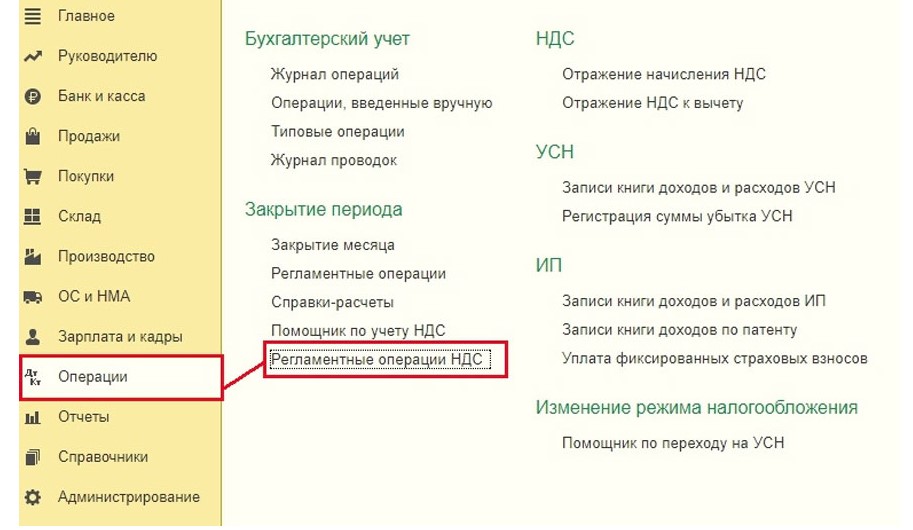

Способ 2

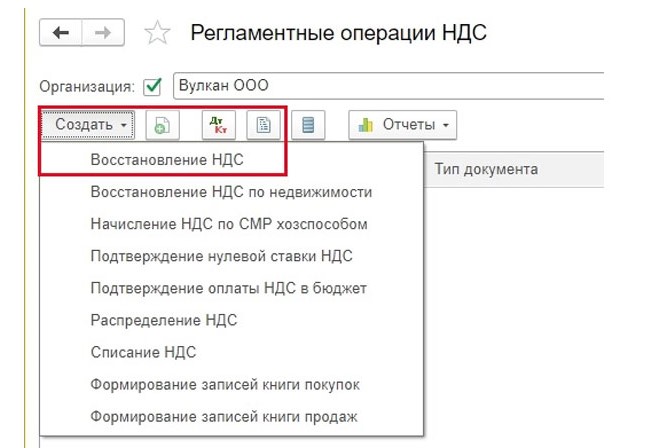

Продвижение по меню: Операции => Регламентные операции НДС.

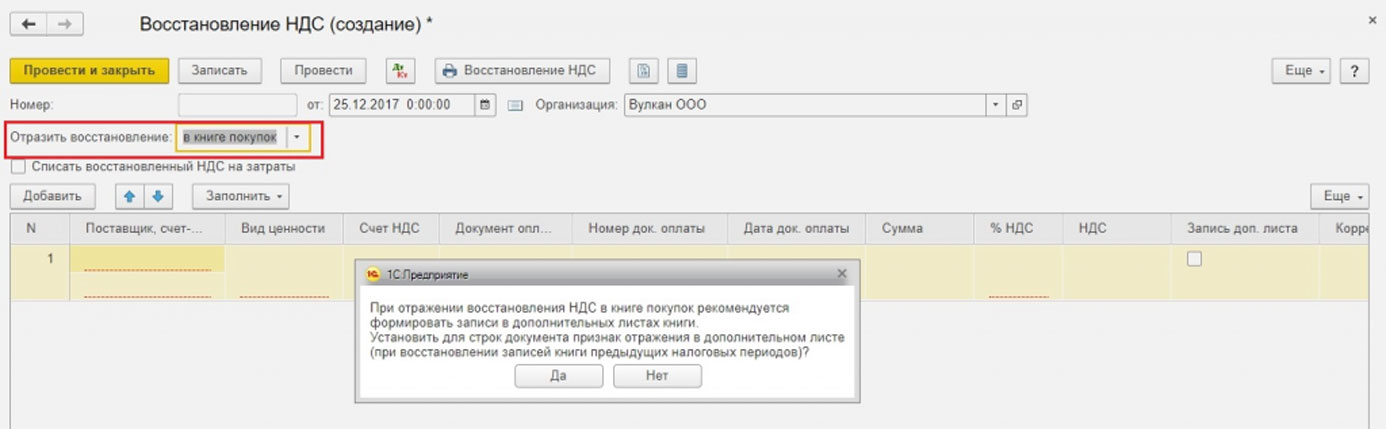

Теперь Создать => Восстановление НДС.

Нужно обозначить, что потребовалось отразить восстановление в книге покупок. Появится предупреждение. Следует нажать «Да».

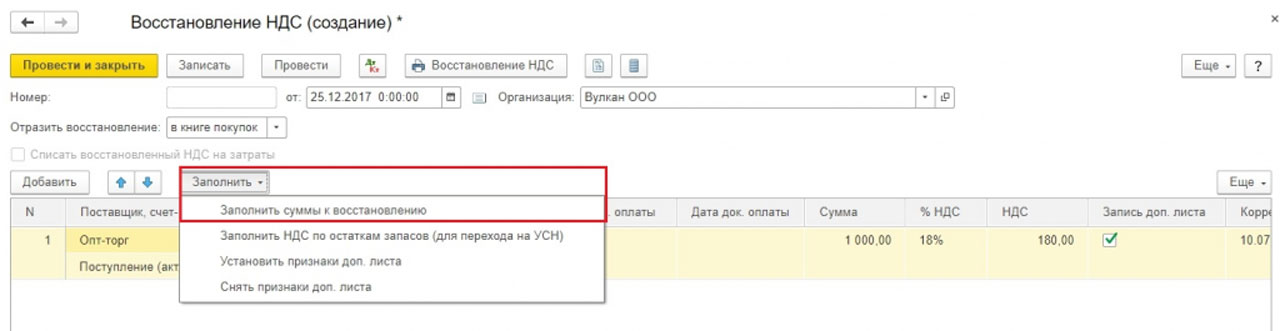

Предоставляется возможность для заполнения данных вручную, используя кнопку «Добавить». Задействовав кнопку «Заполнить» выбирается вариация «Заполнить суммы к восстановлению». Здесь не нужно менять знак суммы на отрицательный.

В дальнейшем формирование книги покупок с доп. листами и уточненной декларации проводится стандартно.