Закончился льготный период кредитной карты Альфа-Банка

Как правило, заемщики привыкают распоряжаться крупным лимитом и не замечают, что закончился льготный период кредитной карты. Даже грейс в 100 дней от Альфа-Банка может промелькнуть незаметно, а долг останется непогашенным. Но все знают, что при неуплате надо отвечать своими же финансами. Что ждет неплательщика при просрочке и сколько придется заплатить за задержку – подробно расскажем в статье.

Как правило, заемщики привыкают распоряжаться крупным лимитом и не замечают, что закончился льготный период кредитной карты. Даже грейс в 100 дней от Альфа-Банка может промелькнуть незаметно, а долг останется непогашенным. Но все знают, что при неуплате надо отвечать своими же финансами. Что ждет неплательщика при просрочке и сколько придется заплатить за задержку – подробно расскажем в статье.

Что происходит с долгом?

Если задолженность остается непогашенной по окончанию льготного периода кредитки Альфа-Банка, придется расстегивать кошелек. Дело в том, что альфабанковский пластик уже на следующий после просроченной даты день начинает начислять неустойку, причем идет тарификация за весь срок грейса – 100 дней. Логично, что долг увеличивается на кругленькую сумму.

В цифрах ситуация выглядит еще печальнее. Допустим, при одобренном лимите в 300000 рублей гражданин М. потратил 100000 рублей и не успел рассчитаться с ФКУ за отмеренные три месяца. На следующий день после просрочки сумма долга резко повышается на 11900-39900 руб. в зависимости от итоговой ставки по кредиту. Правда, прилетает такая «расплата» единожды, за 100 суток сразу, а дальше процент будет начисляться ежедневно.

Альфа-Банк предлагает кредитку «100 дней без %» с лимитом до 500 000 руб. и ставкой в 11,99-39,99%.

Чтобы не усугубить свое финансовое положение, нужно постараться быстрее возвратить долг. В противном случае переплата увеличивается с каждым днем до неподъемных значений. Если же заемщик не вносил ежемесячные обязательные платежи, то впереди ждут и штрафы, которые заметно сильно ударят по семейному бюджету.

Но паниковать не нужно. Лучше сохранять трезвость ума и постараться рассчитать итоговую переплату, соотнести с возможностями и попытаться решить ситуацию с банком мирным путем. Главное, не бежать в стороннее ФКУ за кредитом, надеясь перекрыть один долг другим. Во-первых, шансы на одобрение подобной заявки у должника минимальные. Во-вторых, создается иллюзия платежеспособности, так как в реальности задолженность только увеличится. В-третьих, предлагаются надежные и безопасные альтернативы – рефинансирование и реструктуризация.

Как работает грейс?

Чтобы кредитка не вогнала в неподъемные долги, стоит перед ее использованием разобраться в льготном периоде. На самом деле, ничего сложного в нем нет, и в умелых руках пластик станет выгодным и удобным платежным инструментом. Особенно, клиентам Альфа-Банка с грейсом в 100 дней.

Беспроцентный период у пластиков от Альфа-Банка начинается с момента оплаты первой покупки.

Итак, представим, что кредитный договор был подписан 22 ноября. Значит, именно это число и будет считаться отчетной датой. Допустим, через 6 дней безналичным платежом оплатили товар в магазине, поэтому стартовали 100 дней льготного периода. Несложно посчитать, что длится грейс в таком случае до 9 марта.

За отмеренный срок заемщику нужно внести минимум два обязательных платежа. На это выделяется 20 суток расчетного периода, начинающиеся с отчетной даты – 22 числа. В нашем случае крайние дни для оплаты: 11 января и 11 февраля. Но не забываем, что за оставшиеся до 9 марта дни необходимо погасить весь долг до копейки, иначе окончится грейс, и начнется начисление процентов.

Мнения о кредитках

Елена, г. Санкт-Петербург:

«Обратилась в Альфу за кредиткой в августе 2018 года. При заключении договора несколько раз спрашивала у менеджера, будут ли сниматься дополнительные комиссии и сборы. На что услышала, что нет – спишется плата только за годовое обслуживание пластика. Конечно, я и сама внимательно прочитала договор и не нашла пунктов о допсписаниях.

В итоге карту я оформила и активно пользовалась ей год. Недавно, в августе 2019 года, ее закрыла и запросила выписку по счету. Внимательно изучила историю операций и заметила странные списания – суммы в 900-1500 руб. за непонятные транзакции. Спросила консультанта, получила ответ «наверное, страховка». Хотя страхового договора я не заключала, да и в договоре соответствующего пункта нет. Выплатила я в общей сумме 10 000 руб. Чистой воды надувательство! Неприятно, что обманывают так нагло! Не советую повторять мою ошибку, ведь даже проверка документов не помогла избежать финансовых потерь».

Татьяна, г. Стерлитамак:

«На мой сотовый постоянно прилетали sms-сообщения с предложением взять карту в Альфа-Банке. В один день подумала, что лишние деньги не помешают, и, запросив 200-300 тысяч, направила онлайн-заявку в ФКУ. Анкету одобрили, и меня пригласили в отделение за картой. Так что 22 мая 2019 года кредитка была оформлена.

Проблемы начались с первого же визита. Оказалось, что лимит мне одобрили всего в 10 тыс.! Правда, пообещали, что при активном пользовании картой сумма повысится уже через полгода. Но проверить это не удалось.

Дело в том, что ровно через 52 дня, 13 июля, карту заблокировали. На телефон пришло смс подобного содержания: «Уважаемая Щ. Т. В., в связи с невыплатой обязательных платежей ваш кредитный лимит заморожен».

Естественно, начала разбираться. Позвонила по номеру, с которого доставили смс, и добилась соединения с оператором. Последний меня успокоил, проверил, что с оплатой проблем не было, и посетовал на сбой программы. Но дело не решилось. Тогда стала писать в онлайн-чат и узнавать причину блокировки карты с минимальным лимитом в 10 тыс. Усугубилась ситуация тем, что они отклонили поданную мной 10 августа претензию на необоснованно большой размер комиссии. Напомню, что в день заключения договора было списано 1400 руб. за обслуживание карты.

Меня послали в БКИ со словами, что при рассмотрении поданной анкеты активных просрочек в КИ не зафиксировано. Хотя это откровенная ложь – с 2012 у меня идет судебное разбирательство с банком ПТБ, который только сейчас начал исполнять решение Верховного суда. Конечно, выписка с бюро подтверждает данный факт.

Несложно догадаться, что на лицо мошенническая схема. Специалисты ФКУ выдают кредитку «ненадежному» человеку, списывает плату за ежегодное обслуживание и через энное количество дней замораживают счет. Дело прибыльное, к примеру, мне одобрили лимит в 10 тыс., а взяли комиссию в 1490 руб. Получается, не потратив ни рубля, уже заплатила 14,9%. Если представить, сколько «дурачков» с подпорченной КИ обратилось за пластиком, можно посчитать выгоду в миллионы.

Честно, уже решилась писать досудебную претензию с требованием вернуть мне плату за годовое обслуживание, потому что карту заблокировали слишком быстро. Но Альфа вдруг перечислил на личный расчет счет 1490 руб. Более того, 27 сентября неожиданно присылают смс с единого номера 8 (800)-200-00-00, где пишут «Уважаемая Щ. Т. Д., сообщаем, что завтра ваш кредитный лимит разблокируется, и можно будет свободно распоряжаться займом». Спустя пару дней на кредитку начислили потерянные 10000 руб., и я думаю вновь пользоваться пластиком. Хочется верить, что все выяснено, и больше недоразумение не повторится.

Уважаемые специалисты Альфы, мне все равно не дает покоя мысль о возможных сложностях. Прочитала отзывы о вашем учреждении и теперь переживаю, как бы не вылез наружу очередной обман. Уж больно сильно рекламируется кредитка с привлекающим грейсом в 100 дней. Надеюсь, она не «порадует» ужасающим размером переплаты, ведь я за год уплатила 14,9%, хотя практически и не расплачивалась карточкой.

Хочется уже узнать, что вообще произошло! Почему карту заблокировали так быстро и уходят от прямого ответа? Это был технический сбой, ошибка сотрудника или мошенничество? В процессе разборок я неоднократно звонила в службу поддержки и просила закрыть кредитку. Но в ответ слышала, что пластик блокируется, а счет нужно закрывать в отделении. Хотя когда связывалась со специалистом call-центра после очередного предоставления лимита, поняла, что карточку не блокировала и она активна. «Фантастика»…»

Подводные камни карты 100 дней без процентов

Кредитная карта Альфа-Банка 100 дней без процентов — одна из самых востребованных кредиток рынка. Банк оснастил ее выгодными и удобными опциями, допускает пользование заемными средствами бесплатно. Понятно, что у многих возникает вопрос — а в чем подвох, какие подводные камни стоит ждать от карточки.

Рассмотрим подводные камни карты “100 дней без процентов” Альфа-Банка. Сравним рекламные и реальные условия, проанализируем продукт от и до, чтобы вы могли понять, действительно ли он будет выгодным для вас. Все подробности — на Бробанк.ру.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 590 р./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Преимущества карты со слов банка

Для начала рассмотрим преимущества кредитки “100 дней без процентов”, о которых громко заявляет Альфа-Банк. А уже потом будем рассматривать эти плюсы под лупой и искать, в чем же подвох. А может и нет никаких подводных камней…

Как презентует свою кредитную карту Альфа-Банк:

Это все со слов банка. А в рекламных описаниях обычно подводные камни не указывают. Поэтому рассмотрим подробно каждый из этих пунктов, чтобы разобраться, в чем подвох карты Альфа-Банка 100 дней без процентов.

Льготный период в 100 дней

Это ключевое преимущество продукта. Альфа стал одним из первых банков, который выпустил кредитку с льготным периодом, который достигает 100 дней. До этого банки предлагали 50-60 дней, Альфа переплюнул их всех. И поэтому его карточка быстро стала самой популярной на рынке.

Льготный период или грейс — срок, в течение которого заемщик может пользоваться средствами кредитной карты без процентов. Но важно не совершать просрочек и закрыть долг полностью до окончания этого срока.

На деле никаких подвохов тут нет. Более того, Альфа-Банк действительно предлагает один из самых честных льготных периодов без заморочек и звездочек. И самое главное — его грейс распространяется на все операции. Даже на снятие наличных, переводы и оплату ЖКХ — это прописано в условиях пользования картой.

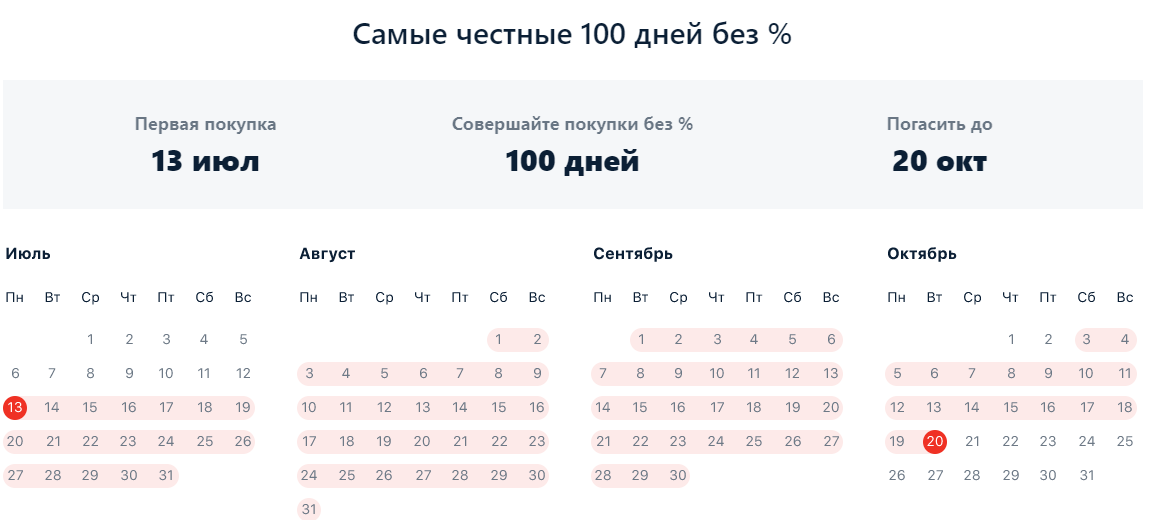

Отсчет льготного периода начинается на следующий день после первой совершенной покупки. Например, вы получили карточку 20 июня и не пользовались ею. 13 июля вы совершили первую расходную операцию (любую), на следующий день начинается отсчет льготного периода:

К 20 октября вам нужно погасить долг полностью, тогда Альфа не начислит проценты за все эти 100 дней. Если не закрыть долг, все проценты начисляются. Если заемщик не вносит в течение грейса ежемесячные платежи, льгота отменяется.

Делаем выводы:

Подавляющее большинство банков выпускают кредитки с грейсом, который распространяется только на покупки. Альфа же применяет его ко всем операциям, даже к обналичиванию.

Выдается без справок

В рекламном описании банк сразу указывает, что карточка “100 дней без процентов” выдается по одному паспорту. И вот тут все же есть небольшой подводный камень:

Дело в том, что если оформлять пластик только по паспорту, то банк установит лимит не более 100000 рублей. А если говорить объективно, то хорошо, если это будет хотя бы 50000. Кроме того, ставка устанавливается на усмотрение банка, а так как справок нет, она будет максимальной — это стандартная тенденция на кредитном рынке.

Пакеты документов и условия:

Послабления относительно пакета документов касаются только зарплатных клиентов Альфа-Банка. От них банк справки не требует. Точнее, не указывает их как обязательный атрибут оформления.

Кредитный лимит — до 500000 рублей!

Многие потенциальные держатели карты Альфа-Банка “100 дней без процентов” видят эту сумму и уже потирают руки, думая, как распорядятся этим лимитом. И вот тут кроется подводный камень — это просто предельный лимит по программе.

Во-первых, без справок банк выдает предельно 100000. Для получения возможности установки лимита в 500000 нужны справки.

Во-вторых, сходу Альфа никогда максимальный лимит не одобрит. Если не принесете справки, даст 30000-50000. Если принесете — 100000-20000 рублей.

Сначала банк дает небольшую сумму, чтобы “прощупать” заемщика. Если тот благополучно пользуется кредиткой, тогда периодически Альфа повышает кредитную линию вплоть до 100000, 200000 или 500000 — в зависимости от пакета документов, предоставленного при оформлении.

Кроме того, вы можете получить карту с лимитом даже не до 500000, а до 1000000 рублей. “100 дней без процентов” может быть выпущена в премиальном варианте. Ее обслуживание будет стоить 5490 рублей в год против 590 руб/год в случае получения стандартного варианта. Есть еще карта Голд с лимитом до 700000.

Ставка — от 11,99%

Если рассматривать, в чем подвох “100 дней без процентов” Альфа-Банка, то после прочтения отзывов и тарифов становится понятным, что речь пойдет о процентной ставке. Банк указывает в описании “от 11,99%”. Заемщик видит эту цифру и принимает ее за точную, а по итогу одобрения сильно удивляется.

А что в итоге:

Точную процентную ставку по продукту вы узнаете только по итогу одобрения.

Быстрое рассмотрение и получение

Альфа-Банк обещает выдать кредитную карту 100 дней без процентов уже сегодня. Например, на момент создания этого материала указан таймер выдачи — 3 часа 13 минут. Если я сейчас подам заявку, курьер должен приехать ко мне в течение трех часов.

Само же рассмотрение онлайн-заявки Альфа обещает выполнить за 2 минуты:

Проверим. Итак, анкета действительно заполняется быстро. Когда речь заходит о доставке карточки, Альфа-Банк дает следующую информацию:

То есть если подавать заявку до обеда и заказывать неименную карту, она действительно будет доставлена сегодня. Но не за 3 часа, как было указано перед оформлением, а в течение дня. Если заказывать именной продукт, его доставят за 1-3 дня.

После отправки заявки на рассмотрение начинается отсчет 2 минут, по истечении которых вроде как должно появиться решение. Но через 2 минуты статус меняется на “Ожидайте звонка”.

То есть о моментальном принятии решения речи нет. Предварительно должен позвонить сотрудник Альфа-Банка, чтобы провести собеседование. А позвонит он только в офисные часы в порядке очереди.

В течение двух часов после подачи заявки звонок от сотрудника банка так и не поступил. Запрос подавался в 9-00 по МСК. Так что, ни о каком предельно срочном получении карты все же речи нет. А обещали одобрить и доставить за 3 часа. Тут, видимо, как повезет.

Снятие без комиссии

Действительно, Альфа-Банк — один из немногих российских банков, который допускает снятие наличных без комиссии. Но есть ограничение по сумме — это 50000 рублей суммарно за месяц. Но если превысить этот лимит, банк возьмет комиссию в 5,9% от суммы, но минимум 500 рублей.

Операции переводов приравниваются к обналичиванию. Кроме того, на такие транзакции согласно тарифу назначается повышенный процент. Но это стандартные условия всех банков, поэтому подводным камнем карты “100 дней без процентов” Альфа-Банка параметры обналичивания не назвать.

Обслуживание стоит 590 рублей

Если изучить отзывы о карте Альфа-Банка “100 дней без процентов”, то отслеживается явный подводный камень — эти 590 рублей банк берет, начиная со второго года пользования продуктом. Первый год стоит 1490 рублей, и деньги снимают с кредитного счета сразу после активации пластика. Фактически счет сразу загоняется в минус, начинается начисление процентов.

Если вы не хотите сразу активировать карту, говорите это курьеру или менеджеру при получении пластика. Стандартно сотрудник проводит активацию по умолчанию.

Если выпустить карточку в Золотом варианте, плата за обслуживание составит 3490 в первый год и 2990, начиная со второго. Если в варианте Платинум — 6490 за первый год и 5490 за последующие.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 590 р./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Подводные камни кредитной карты Альфа банк “100 дней без процентов”

Теперь обобщим все сказанное выше и соберем все подвохи и подводные камни продукта воедино:

В целом же, если разобраться, кредитная карта 100 дней без процентов — действительно привлекательный продукт. Она лучше аналогичных предложений других банков. Самое главное — это длительный честный льготный период, который действует даже на обналичивание, и возможность снимать без комиссии до 50000 рублей в месяц.

Льготный период в Альфа Банке

Многие финансовые гуру не рекомендуют брать в долг у банка, а кредитные карты, так и вовсе считаются сущим злом. Сегодня стоит затронуть тему льготного периода кредитной карты Альфа-Банка, одной из самых запутанных кредитных услуг, на которой обожглись сотни клиентов.

Что такое льготный период карты Альфа-Банка?

В условиях конкуренции, многие финорганизации выдают населению кредитные карты со сдвинутым сроком начисления процентных платежей. То есть после выдачи платежного средства, держатель может бесплатно пользоваться кредитным лимитом, главное вернуть деньги до того, как банк начнет начислять проценты.

В Альфа Банке также имеются подобные карты с льготным периодом в 60 и 100 дней. Вовремя выплатив по долговым обязательствам, клиент получает выгодное кредитование, а банк довольных клиентов. Главное понимать, как это работает.

Как определить льготный период

Теперь о главном. Как исчисляется льготный период. Сначала покажется, что таким образом банк хочет запутать клиента, чтобы в итоге нажиться на процентах, но, если следовать тем подсказкам, которые дает Альфа-Банк никакой путаницы не будет.

Получив кредитку ее нужно активировать. Это происходит в тот момент, когда владелец в первые ей воспользовался – снял наличные в банкомате, оплатил покупки в продуктовом по безналу – неважно, с этой секунды и нужно считать льготный период, который будет действовать 60 или 100 дней. Так, оплатив в первый раз покупки 1 января, его конец наступит 1 марта или 10 апреля, включительно (в зависимости от тарифа).

Обратите внимание! Накануне окончания льготного периода держатель карты обязан рассчитаться по всем долговым обязательствам. За несколько дней Альфа-Банк оповещает о точной сумме платежа, чтобы «выйти в ноль».

Минимальный платеж

Минимальный платеж – это самое важное в льготном периоде. Согласно тому же договору, ежемесячно нужно гасить 5% от потраченных денег, но также нужно учесть, что эта сумма не должна быть ниже 320 рублей.

Подробный пример. Клиент потратил в первый месяц 10 000 рублей. Значит методом простых вычислений в указанный срок нужно внести 500 рублей (5% от 10 тысяч). Тут все в порядке.

Но во второй месяц держатель обналичил только 5 000 рублей. По идее нужно произвести платеж в размере 250 рублей (5% от 5 тысяч). Но нет. В этот раз придется внести обязательные 320 рублей. Значит, чтобы не обделить самого себя и не запутаться, нужно ежемесячно снимать не меньше 6 500 рублей. Негативные отзывы о кредитках Альфа-Банка часто касаются именно этого момента.

Обратите внимание! Снятие наличных с кредитных карт Альфа-Банка влечет дополнительное снятие 4-6%. При безналичных платежах, в том числе бесконтактных или в интернете, дополнительных комиссий не предусмотрено.

Беспроцентный период 60 дней

С минимальным платежом понятно. Теперь стоит обратить, когда держатель должен погашать часть потраченных кредитных денег. На практике, банк присылает СМС-уведомление, где указана сумма долга и временной промежуток (20 дней), в который клиент должен погасить минимум 5% от снятых денег.

Чтобы не запутаться, подытожим вышесказанное:

Как видно, условия довольно прозрачны, но из-за больших временных промежутков иногда можно просто забыть внести обязательный платеж. А вот, если этого не сделать, тогда банк и начинает накладывать свою процентную ставку. У Альфа-Банка она в среднем составляет 11.99%.

В случае с льготным сроком в течение 60 дней держатель должен оплатить минимальный платеж два раза. Если карта была активирована 1 января, первая оплата производится до 20 января, потом второй раз с 1 по 20 февраля, а с полной выплатой кредитной суммы следует уложиться до 1 марта.

Грейс период в 100 дней

С беспроцентным периодом с картой на 100 дней схема та же, только добавляется еще один месяц.

Таким образом можно избежать каких-либо дополнительных начислений или штрафных санкций от банка.

Способы наиболее выгодного использования

Соблюдая вышеприведенные правила держатель получает две выгоды. Он использует средства банка без каких-то потерь со своей стороны, а при полном соблюдении условий кредитования улучшает кредитную историю и лимиты по карте могут быть пересмотрены в большую сторону.

Также не стоит забывать, что, погасив сумму задолженности, на следующий день начинается новый льготный период и положенную вчера на счет сумму можно вновь снять для личного пользования.

Заключение

Льготный период от Альфа Банка предоставляет безвозмездное использование кредитных средств в течение 60 или 100 дней. После активации карты, важно правильно рассчитать сроки, когда нужно вносить минимальные платежи.

Обзор карты 100 дней без процентов от Альфа Банка

Разбор Банки.ру. «100 дней без процентов»: отзывы и подводные камни

Эта карта Альфа-Банка — «ветеран» движения увеличенных грейс-периодов, и в неплохой форме. Ее до сих пор используют как базу для сравнения с новичками. Но, конечно, не обошлось без подвохов.

Получить карту клиент может, если он соответствует шести условиям:

а) является гражданином России;

в) имеет постоянный доход от 9 тыс. рублей (для Москвы) или от 5 тыс. рублей (для регионов России) после вычета налогов;

г) предоставил номер мобильного (или домашнего) телефона;

д) предоставил номер стационарного рабочего телефона (который можно заменить номером бухгалтерии);

е) проживает в населенном пункте, близ которого (на расстоянии до 200 км) есть отделение Альфа-Банка.

Карта изготавливается и (если клиент выбрал на сайте такую опцию) доставляется бесплатно. Доставка возможна в 43 городах, включая 15 миллионников и 12 городов Московской области. Документы в этом случае проверяет курьер.

Одобренную банком ставку можно посмотреть в кредитном договоре.

А у вас точно 100 дней без процентов?

Теперь перейдем к основным условиям, предлагающимся по этой карте, ради которых, по замыслу создателей, клиенты и выберут ее, сравнив с конкурентами. Это удлиненный до 100 дней (против классических 50—55) льготный период и возможность снять 50 тыс. в месяц наличными без процентов.

«Долгожительство» этой карты объясняется простотой. Клиент получает примерно то, что он подумал, когда услышал/увидел рекламное сообщение. Можно придумать условия и получше, но вот сообщить о них «одним ударом» уже сложнее. А любой обман ожиданий чреват недовольными отзывами в «Народном рейтинге» Банки.ру. Собственно, это касается и самого Альфа-Банка, о чем мы напишем ниже.

Чтобы определиться с выбором карты с удлиненным грейс-периодом, важно сравнить несколько условий. Вот они, по нарастанию важности. Первое — когда и как начинается отсчет льготного периода. Второе — как сочетаются расчетный и платежный периоды, есть ли минимальные платежи. И третье — какие платежи можно совершить без начисления процентов и комиссий.

А. Начало

У «100 дней без процентов» начало первого льготного периода привязано к процедуре активации. Вероятнее всего, карту вам предложат активировать операционист в отделении или доставивший карту курьер, но вы можете отказаться и активировать ее самостоятельно по инструкциям на сайте.

К моменту активации привязано списание комиссии за годовое обслуживание карты. Для «стандарта» это от 590 до 1 490 рублей, в зависимости от наличия пакета премиальных услуг или дебетовой карты. Списание комиссии и будет первой операцией, которая запустит цикл льготного периода.

Выбор момента активации может быть важен для тех держателей карт, кто предпочитает использовать кредитки исключительно для крупных разовых покупок (и это довольно распространенный сценарий их использования), в этом случае согласование момента активации и покупки поможет получить максимальную по числу дней фору для накопления средств.

Дальше 100-дневные циклы будут повторяться по кругу, но любители крупных разовых расходов могут использовать другое свойство карты: очередные 100 дней без процентов начинаются на следующий день после полного возврата занятой суммы. То есть можно держать на карте совсем небольшой долг (200 или 500 рублей), а перед крупной покупкой погасить его и снова получить максимальный по продолжительности грейс-период.

Не все банки позволяют выбирать момент начала первого льготного периода. Например, у карты «120 дней» банка «ФК Открытие» момент запуска первого льготного периода привязан к дате заключения договора, то есть получения пластика. Далее запуск нового льготного периода тоже находится под контролем — оплатив полностью сумму задолженности в любой из первых 90 дней текущего льготного периода, вы запустите начало нового. К тому же выполнение достаточно щадящего требования совершения покупок на 5 тыс. рублей в месяц и отсутствие просроченной задолженности позволяют вернуть 1200 рублей выплаченной комиссии за обслуживание (100 рублей возвращаются на карту ежемесячно при выполнении этих условий). Карта «Хочу больше» с длительным 120-дневным грейс-периодом есть у УБРиР. Минимальный платеж составляет всего 1% от суммы задолженности. Правда к этому платежу нужно прибавить еще 99 рублей ежемесячной комиссии за обслуживание, но до 31 августа 2021 действует акция – бесплатное обслуживание первые шесть месяцев при оформление заявки на выпуск карты через мобильное приложение. А при покупках от 10 тыс. рублей в месяц начисляется еще и кэшбек деньгами от 1 до 3% в зависимости от товарной категории, максимальная сумма возврата составляет 2500 рублей в месяц.

Б. Цикл

У карты Альфа-Банка платежный период совпадает с льготным: вы можете 100 дней пользоваться деньгами без процентов, но в конце сотого дня обязаны вернуть все, что задолжали. Это не самый привычный вариант для кредитных карт. У обычных кредиток цикл выглядит так: месяц на расходы плюс 20—25 дней на возврат без процентов, всего 12 платежных периодов в год.

Классический вариант использует, например, уже упомянутая выше карта «ФК Открытие»: платежный период продолжается 90 дней, потом клиент получает еще 30 дней, чтобы вернуть сумму накопленного долга без процентов. Так как платежи нового цикла начинаются сразу по завершении 90-го дня, у «120 дней» четыре платежных цикла, а у «100 дней без процентов» — три с половиной. Вариант Альфа-Банка интуитивно проще: в конце льготного периода надо только посмотреть сумму накопленного долга и вернуть ее. В классическом варианте вы должны сначала посмотреть, какая сумма относится к прошедшему платежному периоду (и это не всегда простая задача), вернуть ее, а с оставшимся долгом можно потянуть еще.

Сумма платежа для списания должна быть зачислена на ваш счет в Альфа-Банке до 23:00 (по московскому времени) двадцатого календарного дня от начала платежного (и также льготного) периода. Если платеж делается через партнеров банка, момент внесения средств и зачисления могут не совпадать. Банк рекомендует использовать свое мобильное приложение и интернет-банк (они позволяют делать перечисления с карт другого банка), там внесение и зачисление одномоментны.

Длительный беспроцентный период не означает полного отсутствия платежей. Держателю активированной кредитки необходимо своевременно вносить минимальные ежемесячные платежи (3—10% от суммы задолженности, но не менее 300 рублей), неуплата этих сумм отменяет действие беспроцентного периода. А прекращение его действия (по причине неуплаты минимального взноса или из-за того, что кредитные средства не были полностью погашены до окончания 100-дневного льготного периода) означает начисление процентов за все использованные кредитные средства по карте начиная с первого дня беспроцентного периода, даже если задолженность частично погашена.

Кроме того, в случае невнесения минимального платежа начисляется неустойка, рассчитываемая по ставке 0,05% за каждый день или 20% в годовых от суммы задолженности по кредитному договору. Неустойка начисляется со дня, следующего за днем осуществления ежемесячного платежа.

Клиенты, конечно, недовольны необходимостью следить за выплатой минимальных платежей, но с точки зрения банков это всего лишь способ следить за платежеспособностью клиента, так как за три месяца она может поменяться радикально.

А вот кредитная карта «120 дней» не подразумевает внесения минимальных платежей, если за картой числится только задолженность льготного периода. Если минимальный платеж пропущен, банк взимает 0,05% неустойки каждый день.

В. Кеш, квазикеш и магазины

Для каких расходов льготный период не действует? Это самый важный вопрос. Мы уже писали, что банки любят разные варианты расходов по карте в разной степени. Например, расходы в магазинах и большинстве сервисов без вариантов попадают в суммы льготного периода. Самый нелюбимый банками вариант использования кредитки — снятие наличных в банкомате. Эта операция обычно хоть и не запрещается, но для подавляющего числа кредитных карт не попадает под действие льготного периода и почти всегда сопровождается списанием комиссионных, причем весьма существенных. К платежам телеком-компаниям (за связь и Интернет) и компаниям ЖКХ за услуги, как и к так называемому квазикешу (оплата долгов в других банках, оплата услуг онлайн-казино, лотерей и так далее, полные списки есть на сайтах банков), у банков отношение тоже отрицательное, но конкуренция заставляет их избирательно относиться к таким расходам. Попадают ли они в льготный период, начисляются ли по ним комиссии — такие вопросы необходимо всегда выяснять по каждой карте отдельно. И именно в эти разделы документов обычно прямиком отправляются опытные пользователи карт. У держателя карты обычно нет желания постоянно контролировать себя в попытках понять: льготная и бесплатная операция, которую он совершает, или придется платить, как много?

«100 дней без процентов» позволяет снять 50 тыс. рублей наличными в календарный месяц без комиссии и с попаданием в льготный период. Теоретически за один льготный период общая сумма использования наличных может быть доведена до 300 тыс. рублей. Клиент может снимать эти суммы частично — главное, чтобы за месяц общий итог не превысил 50 тыс. рублей. Без комиссии это можно сделать не только в банкоматах Альфа-Банка, но и в сетях банкоматов банков-партнеров (Промсвязьбанк, УБРиР, Росбанк, МКБ, Россельхозбанк, Газпромбанк, банк «ФК Открытие»).

С сумм, превышающих этот лимит, по карте типа «стандарт» Альфа-Банк взимает 5,9% (минимум 500 рублей), и это уже не по-божески в сравнении с прочими картами.

Изначально квазикеш-операции подлежали включению в льготный период. Но затем банк ухудшил условия предложения (чем, конечно, вызвал вал критики). Теперь к квазикешу относятся, помимо традиционных пополнений электронных кошельков, расчётов по азартным играм, оплат дорожных чеков, все требования по снятию наличных (то есть эти операции уменьшают лимит по снятию наличных и бесплатны только в пределах этого лимита), и переводы с карты на карту в других банках. К таким операциям применяется ставка 23,89% годовых плюс комиссия 5,9% (не менее 500 рублей). Оплата услуг попадает в льготный период, но за каждую операцию по оплате ЖКХ взимается комиссия 29 рублей. Переводы с кредитной карты в сторонние организации не осуществляется.

В принципе, это до сих пор продвинутое предложение. Например, уже упоминавшаяся карта банка «Открытие» не распространяет действие льготного периода на снятие наличных (правда, за это снятие не списывается комиссия — операции бесплатны), на квазикеш-операции и денежные переводы. По карте «Хочу больше» от УБРиР снять наличность бесплатно не получится – в собственных и сторонних банкоматах взимается комиссия 3,9% от суммы операции + 390 рублей, столько же придется заплатить и за переводы. Все эти операции не попадают под льготный период, к ним применяется одобренная банком ставка по кредиту от 12% до 27,7% годовых.

Сам страхуй

Отдельного рассказа заслуживает одна приличных размеров ложка дегтя. Это страховка со взносом в 1,2408% в месяц от суммы задолженности. Страховой взнос не начисляется, если на дату формирования минимального платежа отсутствует задолженность по кредиту.

Из документов банка четко следует, что платить или не платить страховку — это выбор клиента. Клиенты жалуются, что речи о страховке при получении карты не было, некоторые утверждают, что они четко заявили об отказе от нее. Продолжительность и регулярность проблем говорит о том, что это выбор банка, а не сбой в процедуре. Вероятнее всего, подключение страховки увеличивает бонус соответствующих работников банка, и эта сумма достаточно велика для того, чтобы они пускались на разные ухищрения, чтобы ее подключить.

Тем, кто из-за подобного поведения все же не ставит банк в стоп-лист и решится получить кредитку, помогут несколько рекомендаций. Попросите операциониста или курьера указать то место в документах, из которого следует, что вы отказались от страховки, или добейтесь четкого ответа, что страховку вам платить не придется. Если все же вы упустили этот момент, то позвоните на горячую линию банка, и он без возражений отключит эту опцию. Стоит иметь в виду, что во всех последних случаях подтвержденной жалобы в «Народном рейтинге» на подключение страховки Альфа-Банк не только отключал услугу, но и возвращал деньги.