Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа | |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИНН\КПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отказ в приеме отчетности: как действовать (продолжение)

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Ошибки, выявленные при камеральной проверке

Как проходит камеральная проверка?

● Правильно ли вы заполнили декларацию

● Правильно ли поставили ставки налога

● Правильно ли рассчитали по этим ставкам налога и так далее

Абсолютно по каждой сданной декларации камеральщики проверяют контрольное соотношение цифр. Выискивают противоречия с теми данными, которые у них есть из других источников.

Например, вы подали нулевую декларацию по налогу на имущество и показали, что имущества у вас нет. В то же время у налогового органа лежит ваш баланс, в котором указаны основные средства с остаточной стоимостью. Одно противоречит другому. На такие несоответствия камеральный отдел проверяет каждую декларацию.

Налогоплательщиков не уведомляют о начале проведения камеральной проверки, она начинается сразу окончания отчетного периода.

Срок проведения проверки

Срок проведения камеральной проверки — 3 месяца. Если в ходе проведения проверки налоговики находят ошибки или несоответствия, налогоплательщику направляется требование с просьбой предоставить документы, пояснения по фактам нарушений и уточненную декларацию или расчет.

На предоставление пояснений и уточнений налогоплательщику дается 5 дней. Если в течение этого срока налогоплательщик самостоятельно не исправил ошибки или не предоставил требуемые пояснения, он будет оштрафован.

С первого января 2017 года штраф по данному нарушению составляет 5 тыс. рублей, при повторном аналогичном нарушении в течение календарного года штраф будет составлять 20 тыс. рублей.

Пояснения, связанные с декларациями по НДС, предоставляются только в электронном виде, через оператора электронного документооборота.

Оформление результатов проверки

После окончания камеральной проверки составляется акт с указанием установленных нарушений и суммами доначисленных налогов. В течение 5 рабочих дней акт проверки вручается налогоплательщику.

В течение месяца налогоплательщик вправе предоставить разногласия на акт камеральной проверки.

В течение 10 рабочих дней после истечения срока для предоставления разногласий руководителем инспекции выносится решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Если налогоплательщик не согласен с данным решением, он вправе направить апелляционную жалобу в вышестоящий налоговый орган. Данная жалоба рассматривается в пределах месяца с момента подачи. Срок рассмотрения может быть продлен, о чем налогоплательщику высылается уведомление.

Если налогоплательщик не согласен с решением вышестоящего налогового органа, он вправе обратиться в суд.

Если при проведении камеральной проверки нарушения не выявляются, она автоматически закрывается, налогоплательщик об этом не извещается, документы по проверке ему не вручаются.

Нарушения по камеральным проверкам

При проведении камеральной проверки конкретных декларации и/или расчетов анализируется вся отчетность налогоплательщика за этот период. Данные, указанные в общей отчетности, сравниваются с проверяемой. Как раз при этом анализе выявляется большая часть нарушений. Анализируются данные из внешних источников, полученные сведения от контрагентов налогоплательщиков, предыдущие камеральные проверки. Нарушения устанавливаются различные:

● простые арифметические ошибки;

● несовпадение налоговой базы НДС и налога на прибыль;

● нарушение порядка восстановления НДС по уплаченным авансовым платежам;

● предоставление неполного комплекта документов при возмещении НДС из бюджета или по убыткам;

● отсутствие документов, подтверждающих налоговые льготы;

Это наиболее распространенные нарушения, которые выявляются при камеральных налоговых проверках. Но, как показывает статистика, 90 % нарушений и ошибок допускают налогоплательщики по своей невнимательности. Такая невнимательность может дорого обойтись для организации. Поэтому очень тщательно проверяйте правильность заполнения всех форм отчетности, не тяните со сдачей до последнего дня, сопоставляйте данные отчетов, заранее формируйте пакеты документов по убыткам и возмещению НДС.

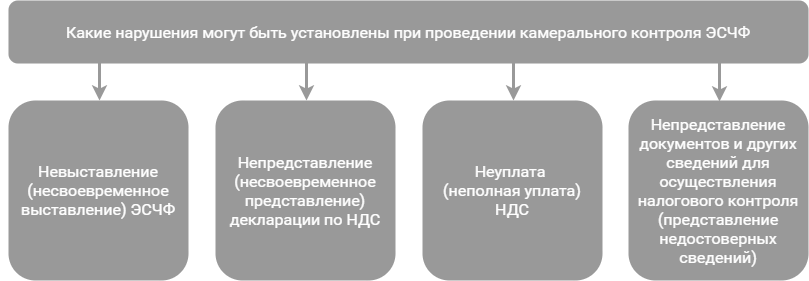

Камеральный контроль НДС: за что могут оштрафовать

Какие нарушения может установить налоговая инспекция по результатам камерального контроля НДС, рассмотрим на схеме:

Невыполнение обязанности по выставлению (направлению) ЭСЧФ в законодательно установленные сроки может повлечь за собой привлечение виновных лиц к административной ответственности. Такая ответственность установлена ч. 1 ст. 13.8 КоАП. За это нарушение предусмотрено предупреждение или наложение штрафа в размере от 2 до 20 базовых величин (БВ).

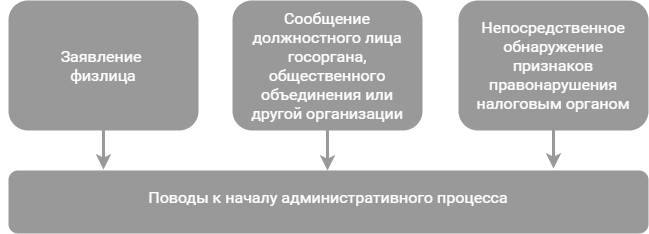

Поводы для начала административного процесса могут быть следующими :

Если же налоговый орган установит непредставление (несвоевременное представление) юрлицом налоговой декларации, это повлечет административную ответственность должностного лица, совершившего нарушение :

| Нарушение срока представления налоговой декларации | Ответственность |

| При просрочке не более трех рабочих дней | Предупреждение или штраф до 1 БВ |

| При просрочке более трех рабочих дней | Штраф 2 БВ с увеличением на 0,5 БВ за каждый полный месяц просрочки, но не более 10 БВ |

| При просрочке, совершенной повторно в течение года | Штраф 3 БВ за каждый полный или неполный месяц просрочки, но не более 20 БВ |

Примечание. За уклонение от уплаты налогов, совершенное умышленно и повлекшее причинение ущерба в крупном либо особо крупном размере, предусмотрена уголовная ответственность.

Если в течение 10 дней с даты направления уведомления плательщик не подаст уточненную декларацию по НДС или не представит пояснения (или по результатам рассмотрения пояснений налоговый орган установит неуплату или неполную уплату НДС), то в зависимости от характера выявленных нарушений может быть составлен акт камеральной проверки либо составлен протокол об административном правонарушении по основаниям, предусмотренным статьями 13.4, 13.6, 13.8 КоАП.

Риски плательщика

МНС разработаны критерии отбора субъектов хозяйствования для проведения выборочных проверок. Кроме вышеперечисленных последствий нарушения, обнаруженные при камеральном контроле НДС, повышают вероятность отбора плательщика для проведения выборочной налоговой проверки. Так, например, к «рейтингу» плательщика, применяющего ОСН или УСН, добавятся:

— за непредставление, несвоевременное представление декларации по НДС (два и более раза в календарном году за разные отчетные периоды) — 5 баллов ;

— за неуплату, несвоевременную и (или) неполную уплату НДС (два и более раза в календарном году). Критерий оценивается за 2 календарных года. За наличие данных фактов в первом календарном году — 5 баллов, за наличие во втором календарном году — еще 5 баллов ;

— за непредставление пояснений на уведомление налогового органа (в течение календарного года) — 5 баллов ;

Что такое камеральная проверка

Как и что проверяет налоговая

Чтобы контролировать, соблюдает ли налогоплательщик налоговое законодательство, сотрудники ФНС проводят выездные и камеральные проверки.

Выездные проверки проводятся по месту нахождения налогоплательщика, камеральные — в офисе налоговой. Сотрудники ИФНС физически не могут «навестить» каждого, поэтому основная форма налогового контроля — камеральная проверка.

Что такое камеральная проверка

Правовая основа. Камеральную налоговую проверку проводят в соответствии с налоговым кодексом и письмами ФНС, которые уточняют отдельные моменты. Например, как налоговикам проверять уточненную налоговую декларацию.

Предмет. Во время камеральной проверки налоговые инспекторы смотрят, соответствуют ли сданные декларации и другая отчетность налогоплательщиков действующему налоговому законодательству. То есть инспектор изучает, правильно ли налогоплательщик заполнил документы и верно ли исчислил налоги.

Если нет, инспектор сначала требует пояснить что-то в отчетности и донести или дослать дополнительные документы. Затем, если из документов или пояснений причину противоречий инспектор не установил либо ошибки и нарушения подтвердились, ИФНС доначисляет налоги и взыскивает их. А физлицам также по результатам проверки декларации могут отказать в вычете.

Камеральные проверки проводят и другие госорганы, например Счетная палата или Таможенная служба. Они проверяют документы по своей части: таможенники изучают таможенные декларации, работники Счетной палаты контролируют траты бюджетных организаций.

ФНС же контролирует именно налогоплательщиков.

Кто проводит проверку

Камеральную налоговую проверку проводят налоговые инспекторы ИФНС, где стоит на учете налогоплательщик: обычный человек, организация или ИП. В статье больше буду рассказывать про налоговую проверку предпринимателей и компаний, потому что именно она вызывает больше всего вопросов.

Инспектор, получив отчетность от налогоплательщика, сразу начинает проверку — специальное разрешение на ее проведение от руководителя отдела ему не нужно. Можно сказать так: вы сдали документы в ФНС — все, камералка началась.

Виды камеральной проверки

Камеральная проверка может быть общей и углубленной.

Программа пересчитывает расчеты, сравнивает показатели, которые нужны для исчисления налоговой базы, с предыдущими отчетными периодами: проверяет, как они сопоставляются, выявляет ошибки и противоречия.

Если нет разрывов или неувязки между показателями, которые представил налогоплательщик, камеральная проверка на этом заканчивается.

Углубленная камеральная проверка проводится, если в отчетность закралась ошибка. К примеру, программа АИС вывела одну сумму налога, а налогоплательщик представил другую. В таком случае налоговый инспектор может:

При углубленной камеральной проверке налоговый инспектор отправляет в государственные органы запросы на информацию о налогоплательщике. Например, узнает в Росреестре, есть конкретная недвижимость в собственности ООО или нет.

Всю полученную информацию инспектор затем анализирует и решает, не нарушил ли налогоплательщик налоговое законодательство.

Если по результатам углубленной проверки налогоплательщик исправил недочеты и ошибки в документах или, например, уплатил недоимку по налогам, камеральная проверка автоматически завершается.

Выездная проверка — это когда налоговые инспекторы приезжают на место, где находится налогоплательщик: в цех, магазин, склад и т. д. Домой к ИП или физлицу они не приходят.

На выезд инспекторы собираются по решению руководителя ИФНС и только в определенных случаях. Подробнее об этом расскажу ниже.

По возмещению НДС камеральная проверка всегда проходит углубленно, ведь фирма запрашивает деньги из госбюджета, где важна каждая копейка.

Если инспектор убедится, что нарушений законодательства нет, он поручит казначейству перечислить деньги на расчетный счет организации — возместить НДС.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчетность.

Повод для углубленной камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Правила и порядок проведения

Правила и порядок проведения камеральной проверки установлены налоговым кодексом.

Где проходит проверка. С документами налоговый инспектор работает на своем рабочем месте — в ИФНС, где стоят на учете проверяемые налогоплательщики.

Контрольные мероприятия начинаются после того, как инспектор обнаружил противоречия в декларации или расчетах и запросил у налогоплательщика пояснения.

Сотрудник ФНС в рамках камеральной проверки может:

Контрольные мероприятия проводятся не все и не всегда, а только когда в этом есть необходимость. Например, когда из документов картина неясна. Имущество вроде бы есть — на него начисляется амортизация, а вроде бы нет — в других документах информации о нем нет.

Документы для ФНС. Во время проверки отчетности инспектор может затребовать у налогоплательщика любые документы.

Главный критерий всех этих документов — они должны иметь отношение к рассчитываемому налогу. Например, если это НДС, то налоговая вправе изучить счета-фактуры и договоры. Если налог на прибыль, то налоговая вправе затребовать, например, договоры и акты сдачи-приемки работ, расходы по которым уменьшают налогооблагаемую базу. Налоговая не вправе требовать документы, которые не относятся к налогу, за который отчитывается организация или ИП.

Если в налоговую обратился обычный человек, например за вычетом на лечение, он должен представить договор, чек, справку об оплате медуслуг. Другие документы ФНС от него требовать не вправе.

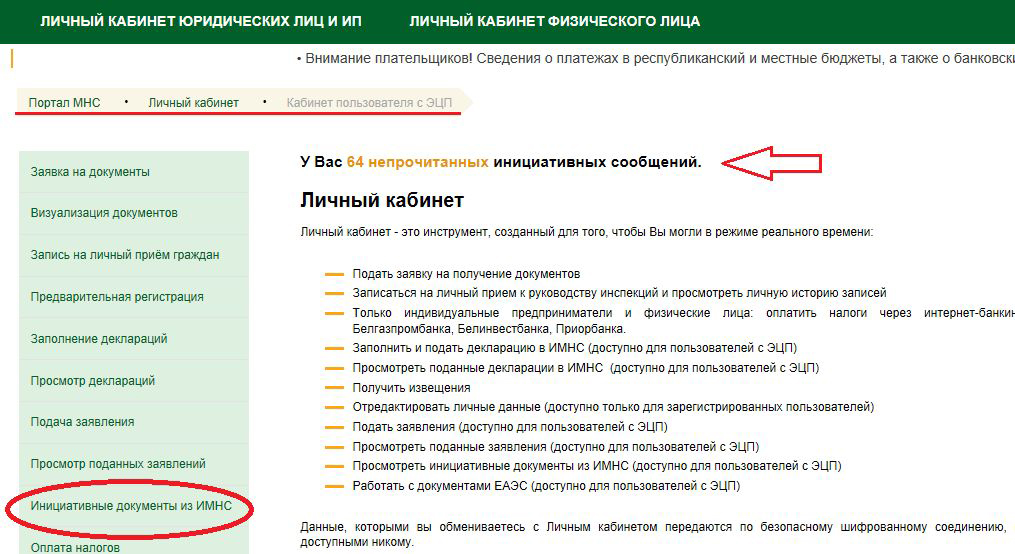

Куда приходят уведомления об отклонениях камерального контроля НДС

Внимание!

Главное предназначение Портала ЭСЧФ — это обмен ЭСЧФ между продавцами и покупателями. На Портале ЭСЧФ нет возможности узнать о том, что налоговая инспекция провела камеральный контроль декларации по НДС, нашла расхождения и направила плательщику уведомление об отклонениях камерального контроля НДС.

Вход в Личный кабинет (для юрлиц и ИП) осуществляется после авторизации через ЭЦП.

Примечание

Порталом МНС поддерживаются сертификаты открытого ключа, изданные удостоверяющим центром РУП «Информационно-издательский центр по налогам и сборам» и республиканским удостоверяющим центром Государственной системы управления открытыми ключами проверки электронной цифровой подписи Республики Беларусь РУП «Национальный центр электронных услуг». Работа в Личном кабинете осуществляется в браузере Microsoft Internet Explorer (версии 8 и выше) при установленном криптографическом программном обеспечении ЗАО «Авест».

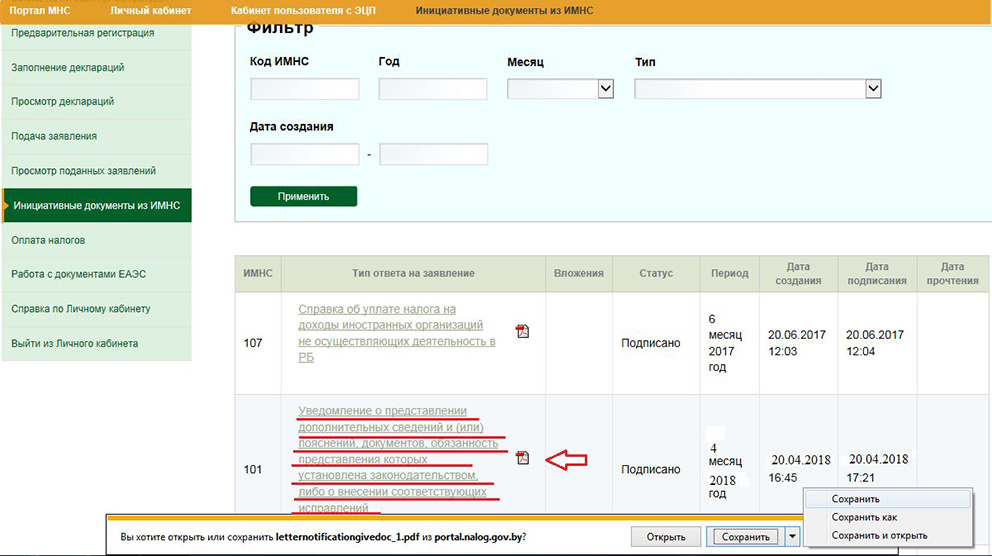

В Личном кабинете все сообщения, поступившие от налоговых органов (в том числе пришедшие уведомления об отклонениях камерального контроля НДС), можно найти в разделе «Инициативные документы из ИМНС»:

В разделе «Инициативные документы из ИМНС» информация группируется в виде таблицы, в которой можно видеть в том числе код ИМНС, направившей электронный документ с указанием даты его создания. Инициативные документы из ИМНС можно как просмотреть, так и сохранить к себе на компьютер.

Примечание

На практике помимо отправки электронного уведомления налоговые инспекции могут дополнительно использовать и другие способы информирования плательщика об обнаружении расхождений при камеральном контроле НДС (например, позвонив по телефону).