ФСБУ 25/2018: учет аренды в «1С:Бухгалтерии 8»

Приказом Минфина России от 16.10.2018 № 208н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. По желанию организация может применять новый стандарт досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживается бухгалтерский учет аренды по новым правилам.

Что изменилось в учете арендатора

Аренда, в том числе финансовая аренда (лизинг), регулируется главой 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства см. в статье «Аренда и лизинг: понятия и различия».

Лизинг, помимо Гражданского кодекса, регулируется Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», а также рядом статей в главах 21, 25, 26.2 НК РФ. При этом для аренды особенностей учета доходов и расходов в Налоговом кодексе не установлено.

До недавнего времени таких особенностей не было и в бухгалтерском учете. Арендатор просто отражал в учете регулярные расходы на аренду – и все. В «1С:Бухгалтерии 8» редакции 3.0 такие расходы учитывались стандартным документом поступления услуг (Поступление (акты, накладные, УПД) с видом операции Услуги). Далее такой порядок будем называть простой схемой учета аренды (простой арендой).

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Начиная с бухгалтерской (финансовой) отчетности за 2022 год аренду необходимо учитывать по правилам Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н). По желанию организация может применять указанный стандарт ранее указанного срока. Положения ФСБУ 25/2018 в большей степени соответствуют МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н, далее – МСФО 16).

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Также при упрощенном учете можно не применять дисконтирование, то есть обязательство по аренде первоначально можно оценивать как сумму номинальных величин будущих арендных платежей (п. 14 ФСБУ 25/2018). Забегая вперед, отметим, что дисконтирование поддерживается только в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Поскольку порядок учета арендованного имущества в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

О новых правилах бухгалтерского учета основных средств, в том числе о порядке учета арендованного имущества, см. статьи профессора М.Л. Пятова (СПбГУ): «Изменения в правилах бухгалтерского учета основных средств (часть 1)», «Изменения в правилах бухгалтерского учета основных средств, часть 2».

ФСБУ 25/2018: схемы учета в «1С:Бухгалтерии 8»

Положения ФСБУ 25/2018 для арендатора в «1С:Бухгалтерии 8» поддерживаются начиная с версии 3.0.93.

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

— на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна новая регламентная операция Начисление процентных расходов;

Изменение условий лизинга – новый документ. Он используется, когда требуется пересмотреть фактическую стоимость ППА и величину обязательства по аренде. В «1С:Бухгалтерии 8 КОРП» также можно пересмотреть ставку дисконтирования и/или график платежей;

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна регламентная операция Начисление процентных расходов;

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

Начисление процентных расходов (только в «1С:Бухгалтерии 8 КОРП»)

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

ФСБУ 25/2018: изменения в Плане счетов «1С:Бухгалтерии 8»

ППА отражаются в бухгалтерском балансе в составе основных средств в качестве самостоятельной статьи или вместе с собственными основными средствами (п. 47 МСФО 16, рекомендация БМЦ от 05.10.2018 № Р-92/2018-КпР «Право пользования активом» ).

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

01.03 «Арендованное имущество»;

01.К «Корректировка стоимости арендованного имущества»;

02.03 «Амортизация арендованного имущества».

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

Для обобщения информации о расчетах по договорам аренды в программе предназначен счет учета 76.07 «Расчеты по аренде». Прежде этот счет использовался только в лизинговой схеме, но теперь он вполне подходит и для учета сложной аренды. К счету 76.07 открыты субсчета:

76.07.1 «Арендные обязательства»;

76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам»). Налоговый учет поддерживается только для этого субсчета;

76.07.5 «Проценты по аренде». Это новый субсчет, который задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93;

76.07.9 «НДС по арендным обязательствам».

Лизинговые операции в программе поддерживались в том числе и по договорам в валюте, и условных единицах (у.е.). Для обобщения информации о расчетах по договорам аренды в валюте и у.е. используются счета учета 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)». Теперь эти счета включены также в схему учета сложной аренды. К счетам 76.27 и 76.37 открыты новые субсчета для учета процентных расходов в «1С:Бухгалтерии 8 КОРП»:

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Дисконтирование доступно в «1С:Бухгалтерии 8 КОРП», если в настройках функциональности на закладке Дополнительно установлен флаг Расширенный функционал.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Поскольку арендатор не вправе применять упрощенные способы учета, ему потребуется вести учет аренды по сложной схеме с применением дисконтирования. Напомним, что учет сложной аренды поддерживается во всех версиях программы, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей – только в «1С:Бухгалтерии 8 КОРП».

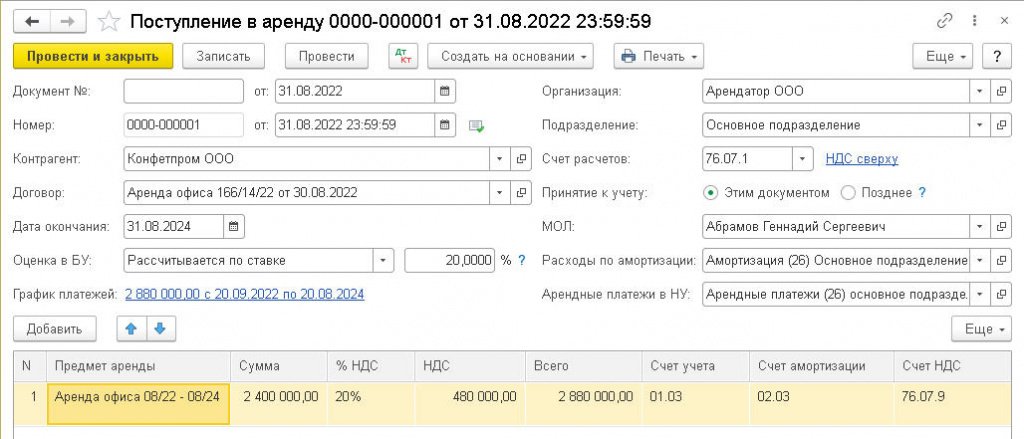

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Для указания способа оценки приведенной стоимости обязательства по аренде в «1С:Бухгалтерии 8 КОРП» предназначена группа реквизитов Оценка в БУ. Приведенная стоимость может определяться по-разному, в том числе с применением ставки дисконтирования.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

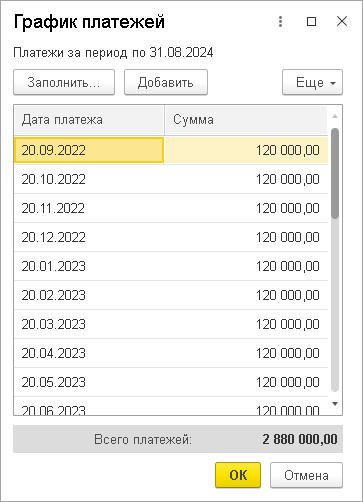

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Таблица 2. Проводки при поступлении в аренду

Как составить бизнес-план

Инструкция и образец документа

Я эксперт по бизнес-планированию.

Вот о чем расскажу в статье:

Что такое бизнес-план

Это документ, в котором раскрывается перспектива развития предприятия или проекта с отражением основных этапов и всех существенных рисков.

В бизнес-плане содержатся:

Зачем нужен бизнес-план

На мой взгляд, это ошибка. Если действовать без плана, предварительной проработки ниши и проекта, то возрастает риск потерять деньги и даже прогореть.

Основные виды бизнес-планов

Есть 5 основных видов бизнес-планов: внутренние, или для себя, для инвесторов, для получения банковского кредита или господдержки и антикризисные.

Составление бизнес-плана для себя. Такие планы предназначены исключительно для внутреннего применения, поэтому обычно их оформляют в произвольной форме. Основная цель работы — понять и оценить перспективы и риски реализации проекта.

Составление бизнес-плана для инвесторов. Цель составления — привлечь внешнее финансирование на реализацию проекта.

Иностранные инвесторы, как правило, требуют, чтобы бизнес-план был оформлен по международным стандартам UNIDO — про них еще расскажу. Отечественные инвесторы редко просят использовать какие-то конкретные стандарты. Главное для них — понять и оценить:

Бизнес-планы для кредитования в банках. Форму документа и требования к бизнес-плану лучше уточнить у кредитного консультанта: в разных банках методические рекомендации отличаются.

Если готовите бизнес-план, чтобы обратиться сразу к нескольким кредиторам, то ориентируйтесь на международные стандарты UNIDO. Большинство банковских требований основаны именно на этих стандартах, так что получится более или менее универсальный документ. А при необходимости вы относительно легко адаптируете его к требованиям конкретного кредитора.

Советую заранее настроиться на длительную работу: скорее всего, бизнес-план придется корректировать — и не один раз. Рассмотрение кредитных сделок часто затягивается, а условия меняются на ходу. Приходится корректировать сроки реализации проекта, стоимость оборудования и сырья, отпускные цены, параметры кредита и другие показатели.

Бизнес-планы для получения господдержки. Есть множество государственных программ поддержки малого бизнеса. Например, для сельскохозяйственных товаропроизводителей, начинающих предпринимателей и безработных граждан, которые хотят открыть свое дело.

Антикризисные бизнес-планы разрабатываются для предприятий в тяжелом финансовом состоянии — предбанкротном или банкротном. Основная цель — объяснить кредиторам, как компания собирается выходить из кризиса, предложить варианты решения споров в судебном и досудебном порядке.

Самые известные стандарты бизнес-планирования

Подразделение ООН по промышленному развитию UNIDO разработало свои стандарты бизнес-планирования — они наиболее популярны в России. Но есть и другие стандарты, например от Европейского банка реконструкции и развития, международной аудиторской компании KPMG. Я подробно расскажу о стандартах UNIDO и кратко — про остальные.

Бизнес-план по стандартам UNIDO включает следующие разделы:

Резюме нужно, чтобы кратко донести самую важную информацию о проекте. Например, вы приносите бизнес-план очень занятому инвестору. Он открывает документ в самом начале, за несколько минут прочитывает резюме и уже примерно понимает суть и перспективы бизнеса, источники финансирования, необходимый размер инвестиций и сроки запуска. Последующие разделы просто более подробно раскрывают информацию из резюме.

Далее необходимо подробно описать компанию, которая организует проект. В это описание входит информация об отрасли, активах компании, системе управления и количестве сотрудников.

В следующем разделе надо рассказать о продукции и услугах, которые предлагает или будет предлагать компания. Если предприятие выпускает разные товары, то опишите каждый вид. Здесь же для наглядности стоит показать фотографии продукции.

Затем следует раздел про продажи и маркетинг, который содержит:

В разделе с планом производства нужно сделать анализ производственного процесса с описанием:

Дополнительно план производства может содержать полный расчет себестоимости продукции с указанием постоянных и переменных издержек, а также информацию о потребности в работниках и их квалификации.

В разделе с организационным планом прописываются сроки реализации проекта, структура управления, состав и квалификация руководства.

Следующий раздел — финансовый план. Он содержит финансовые расчеты, прогноз выручки и себестоимости реализации продукции. Здесь необходимо привести:

Далее нужно оценить эффективность проекта. Вот что следует указать в этом разделе:

Важный раздел — гарантии и риски компании. Здесь указывается информация, как и чем компания гарантирует возврат привлеченного финансирования. Также стоит подробно описать риски и форс-мажорные ситуации, которые способны повлиять на реализацию проекта.

И последний раздел — приложения, где размещают информацию, которая не вошла в другие разделы. Например, это могут быть громоздкие графики, таблицы, схемы, эскизы, диаграммы, рисунки и фотографии.

Бизнес-план по стандарту BFM Group. Стандарт разработала компания BFM Group, которая занимается бизнес-планированием и инвестиционным консалтингом. Фактически это просто расширенная версия требований UNIDO с акцентом на текущем анализе рыночного и финансового положения компании и внедряемого продукта.

Требования BFM Group к бизнес-планам делают упор на:

Бизнес-план по стандарту KPMG. KPMG входит в четверку крупнейших аудиторских компаний в мире. Помимо аудита компания занимается консалтингом, в том числе и бизнес-планированием.

В KPMG разработали стандарты планирования, которые популярны в мире, но не в России. Отличительная черта — акцент на подробном описании различных маркетинговых показателей с раскрытием финансовой информации о реализации проекта. А вот производственные и технические моменты раскрываются не так глубоко, как в других стандартах.

Как научиться составлять свою схему бизнес-плана

Разработку бизнес-плана можно разделить на 4 этапа: анализ рынка, сбор исходных данных, формирование финансовой модели и написание плана.

На этом этапе нужно изучить рынок, на котором собираетесь работать. Начинать проект без детальной аналитики — прямой путь к провалу. Вы вложите деньги, а потом может выясниться, что продукт никому не интересен. Например, у конкурентов он лучше или дешевле или под него нет покупателей — емкость рынка очень маленькая.

Изучение ситуации на рынке. Если вы планируете заходить на крупные рынки, то можете приобрести готовое маркетинговое исследование.

Если же вы собираетесь работать на локальном рынке или в какой-то узкой сфере, то найти готовое исследование вряд ли получится. Тогда стоит самостоятельно проанализировать рынок:

Недостающую информацию советую брать из экспертных оценок в СМИ, данных Росстата и других госорганов.

Если нет желания заниматься этим самостоятельно, закажите анализ в специализированной компании. Маркетинговое исследование, как правило, содержит следующую информацию:

Использование SWOT-анализа в бизнес-планировании

SWOT-анализ помогает понять, какие факторы внешней и внутренней среды влияют на компанию и что с этим делать.

SWOT — это аббревиатура, которая расшифровывается так:

Суть анализа в том, что все факторы, которые могут воздействовать на компанию, оцениваются и разбиваются по четырем группам: S, W, O и T. SWOT-анализ универсален, гибок и прост. Но есть и недостатки — субъективность оценок и отсутствие числовых показателей.

Определение сильных и слабых сторон своего проекта. Допустим, мы открываем фитнес-центр в небольшом городе с населением в 100 тысяч человек.

Вот мы провели исследования и выяснили, что наши сильные стороны:

Слабые стороны будут такими:

Определение возможностей и угроз. Допустим, к основным возможностям проекта мы отнесли:

Прежде чем садиться писать бизнес-план, нужно:

Это минимальный и неполный перечень информации, которая нужна для планирования. У каждого проекта свои нюансы и особенности, поэтому могут потребоваться дополнительные сведения. Например, если вы собираетесь заниматься импортом или экспортом, то стоит изучить таможенные ставки и условия работы с партнерами из разных стран.

Всегда есть соблазн действовать быстро и решительно, дескать, начнем, а там по ходу дела разберемся. Такой подход ведет к провалу — лучше не спешить. Запросите коммерческие предложения от поставщиков, пообщайтесь с инженерами, технологами, бухгалтерами, юристами и другими специалистами. На одном лишь выборе системы налогообложения можно сэкономить миллионы либо понести огромные убытки.

Для расчетов подойдет и обычный «Эксель», но это долго, муторно и легко ошибиться. Поэтому я пользуюсь специальными программами и сервисами, которые помогают детально просчитать весь проект.

Плюсы: просто и удобно пользоваться, есть даже бесплатные сервисы.

Минусы: вы берете кота в мешке — сложно предугадать, насколько точно будет считать купленная таблица. Например, мы нашли в ней несколько ошибок, написали разработчику, но он исправил только часть из них.

«Альт-Инвест Сумм» — программа, которая безошибочно считает финансовую модель. Она позволяет разрабатывать бизнес-планы по стандартам UNIDO, ведущих российских банков, институтов развития, например ФРП, ТОСЭР, ОЭЗ.

Минусы: цена и ориентированность разработчика на крупных корпоративных клиентов.

Если нужен бизнес-план под один конкретный проект, то приобретать такую программу невыгодно.

Project Expert создает практически любые отчеты с графиками и диаграммами и идеально подходит для построения финансовой модели проектов в сфере производства, торговли и услуг. А вот для сложных цикличных ниш вроде сельского хозяйства его функций не хватает. Тогда приходится дополнительно использовать «Эксель».

Общие требования к документу. В бизнес-план обязательно следует включить описание идеи, а также маркетинговый, организационный и финансовый разделы. В приложениях стоит разместить наглядный вспомогательный материал: графики, таблицы, диаграммы, фотографии объектов. Визуальные элементы привлекут внимание человека, который будет это читать, и помогут ему быстро вникнуть в суть проекта. Все остальные требования зависят от стандартов оформления документа.

Готовый пример бизнес-плана. Для примера я разработал бизнес-план условного фитнес-центра в небольшом городе. Все расчеты делал в Project Expert, а сам документ оформлял по стандартам UNIDO.

Этот образец можно использовать

как шаблон бизнес-плана

PDF, 689 КБ

Типичные ошибки при составлении бизнес-плана

Неправильное оформление. Если вы пишете план не для себя, а для банка, внешнего инвестора или государственных органов, то уточните требования к оформлению документа, составу и содержанию разделов. Иначе вам вернут его и попросят переделать.

Бизнес-план слишком громоздкий. Нормальный документ — это 25—40 страниц. Старайтесь писать лаконично и без воды, особенно когда план предназначен для внешнего инвестора. Иначе читатель устанет, пока доберется до сути.

Непроверенные или очень приблизительные данные в плане. Не стоит брать цифры с потолка, писать примерно и на глаз. Если документ предназначен для внешнего использования, то будьте готовы, что информацию проверят. Предприниматель может слегка приукрасить цифры, чтобы точно получить финансирование. Однако это опасно: если уличат в обмане, то добиться положительного решения по проекту будет куда сложнее.

Обещание резкого роста выручки или прибыли без четкого обоснования. Даже когда вы чувствуйте и верите, что бизнес взлетит, не стоит обещать сказочный рост. Исключение — если есть достоверные сведения, которые подтверждают оптимистичные прогнозы. Иначе человек, который будет изучать план, усомнится и решит, что проект не учитывает жизненных реалий.

Длинное описание всем известных и понятных услуг или продукции. Такие описания делают план водянистым, похожим на студенческий реферат, портят общее впечатление от него. Если оказываете стандартные услуги, сосредоточьтесь на раскрытии преимуществ, за счет которых планируете обойти конкурентов.

План не уделяет внимание конкурентам. Не стоит самонадеянно писать, что у проекта не будет конкурентов. Со стороны такой план покажется недостаточно проработанным или оторванным от реальности. Исключения из этого правила бывают редко — только если вы предлагаете рынку кардинально новый продукт или услугу.

Где взять готовый бизнес-план и стоит ли это делать

Вряд ли получится скачать чужой план из интернета и построить по нему бизнес: любой проект уникален — в каждом случае своя финансовая модель и нюансы, которые не учтены в готовых вариантах.

Но не скажу, что готовые планы совсем бесполезны. Их можно использовать:

Вот где можно скачать готовые бизнес-планы.

Агрегатор бизнес-планов. На этом сайте в открытом доступе представлены около 1000 готовых бизнес-планов. Проекты собраны с разных ресурсов и структурированы по рубрикам. Скачивать бизнес-планы можно бесплатно.

Использовать их для запуска реального бизнеса не стоит, но можно взять за основу и переработать под свой проект.

Я видел несколько бизнес-планов от РБК — они были детально проработаны, содержали развернутое маркетинговое исследование и финансовую модель в «Экселе».

Составлять бизнес-план самому или заказать у профессионалов

На рынке бизнес-планирования много исполнителей разной квалификации. Поэтому стоимость работ сильно варьируется: студент-фрилансер напишет план за три тысячи, а ведущая аудиторская компания может запросить даже несколько миллионов рублей. Выбирайте исполнителя в зависимости от ваших задач и бюджета. Для некоторых задач лучший исполнитель — это собственник или руководитель организации.

Когда стоит составлять бизнес-план самостоятельно. Если вы разрабатываете документ для себя или внешнего инвестора, то основу этой работы необходимо делать самостоятельно.

Бывает, что заказчик надеется только на внешних экспертов и ставит им задачу «нарисовать» план под привлечение финансирования. И практически всегда это снижает шансы на успех проекта — я лично сталкивался с подобными ситуациями, когда работал инвестиционным консультантом.

Инвесторам важно, чтобы их деньгами распоряжался тот, кто полностью погружен в свой проект. Если же бизнес-план приносит человек, который не просчитал каждую цифру, не оценил риски, не спрогнозировал денежные потоки, не изучил рынок, это чувствуется. Никакой эксперт не сможет так глубоко понять специфику проекта и все нюансы, как тот, кто его реализует.

Привлекать консалтинговые компании стоит только на финальном этапе, когда вы уже собрали всю информацию и осталось ее правильно упаковать и красиво подать.

Если же бизнес-план предназначен для внутренних целей, то тем более важно разработать его своими силами — хотя бы ради того, чтобы разобраться в собственном бизнесе.

Когда лучше заказать бизнес-план. Если план нужен для банков и институтов развития, советую обратиться в консалтинговую компанию, которая уже решала подобные задачи.

Требования к документу устанавливаются инструкциями банков и институтов развития. Разобраться в этих требованиях и регламентах сложно, а если сделать что-то не так, то бизнес-план отклонят по формальным причинам. Поэтому доверяйте эту работу только опытным разработчикам — иначе рискуете впустую потратить время.

Учитывайте, что специалист по бизнес-планированию не владеет всеми аспектами вашего бизнеса и вряд ли разберется сам. Поэтому наилучший результат дает совместная работа внешних консультантов и представителей заказчика.

Но в любом случае данные по инвестиционным вложениям и расходованиям государственного финансирования всегда предоставляет заказчик. Причем сведения должны быть реальными, ведь по расходам предстоит отчитываться.

При заказе обязательно обсудите с исполнителем вопрос доработок и сопровождения бизнес-плана до момента принятия. Допустим, вы покажете документ чиновникам, а они найдут там ошибки. Важно, чтобы исполнитель оставался с вами в постоянном контакте и оперативно вносил правки в документ.