Что делать, если в налоговой потеряли документы на налоговый вычет?

Редкая, и потому особенно неприятная ситуация — утеря специалистами налоговой инспекции документов, поданных гражданином для оформления вычета. Что делать налогоплательщику в подобной ситуации?

Налоговики потеряли документы: правовые последствия

Специалисты Налоговой инспекции (ФНС) являются государственными служащими, которые выполняют установленные законом обязательства. В числе таковых — обеспечение сохранности документов, получаемых от граждан и организаций в рамках правоотношений с участием ФНС.

Специалисты Налоговой инспекции (ФНС) являются государственными служащими, которые выполняют установленные законом обязательства. В числе таковых — обеспечение сохранности документов, получаемых от граждан и организаций в рамках правоотношений с участием ФНС.

Если работник Налоговой службы потерял документы, то ведомство в соответствии с положениями статьи 35 НК РФ несет ответственность перед налогоплательщиком за те убытки, которые могут быть человеку причинены. Данные убытки подлежат возмещению из российского бюджета в порядке, определенном федеральным законодательством.

В свою очередь, в соответствии с положениями статьи 401 ГК РФ, каждый сотрудник ФНС несет персональную ответственность за неисполнение собственных обязательств. Причем, отсутствие вины сотрудника должно быть доказано им самим.

Но что делать налогоплательщику с учетом указанных норм права, устанавливающих ответственность для ФНС?

Налоговики потеряли документы: возможные убытки и порядок их возмещения

Прежде всего — подсчитать убытки.

Если реальных убытков нет, то налогоплательщик может поступить как обычный понимающий человек и принести в ФНС потерянные документы еще раз. С него, как говорится, не убудет, но, вполне вероятно, что и налоговики оценят такое действие — ускорив выплату вычета (всего на его оформление может уйти до 4 месяцев).

В свою очередь, реальные убытки могут выражаться, к примеру:

После этого налогоплательщику следует обратиться с жалобой в структуру ФНС, в отношении которой та инспекция, в которую он подавал документы, является подотчетной. Можно указать в данной жалобе, что ФНС обязана нести ответственность в соответствии со статьей 35 НК РФ, и предложить ведомству компенсировать убытки (перечислив их и аргументировав).

Если жалоба не принесла желаемых результатов — можно обращаться в суд в порядке, установленном административно-процессуальным законодательством. При этом, в распоряжении у налогоплательщика должна быть веская доказательная база, подтверждающая убытки, которые возникли вследствие утери документов налоговиками.

Как быть, если в организации утеряны документы для налоговой проверки?

Потеря документов, необходимых для налоговой проверки, – большая неприятность как для налоговиков, так и для налогоплательщиков. Дело в том, что исход налоговой проверки в таком случае становится совершенно непредсказуемым. Арбитражный суд Центрального округа (Постановление от 02.12.2016 № Ф10-4537/2016 по делу № А48-478/2016) добавил относительно этой темы еще одну довольно любопытную деталь. Очень, кстати, неоднозначную.

Есть такое право.

В силу пп. 7 п. 1 ст. 31 НК РФ налоговики имеют право определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему РФ, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях, в частности, непредставления в течение более двух месяцев налоговой инспекции необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения, ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги.

Что касается НДС: согласно п. 7 ст. 166 НК РФ в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговики имеют право исчислять суммы налога, подлежащие уплате, расчетным путем в соответствии с данными по иным аналогичным налогоплательщикам.

Чем богаты.

При выездной налоговой проверке общество представило контролерам информацию, что документы им утеряны и сейчас проводятся мероприятия по восстановлению последних. Частично счета-фактуры налогоплательщик предъявить смог; поиском недостающего занялись сами налоговики. Они изучили выписки общества по расчетным счетам, выявили его контрагентов и сделали им запросы в рамках ст. 93.1 НК РФ.

Должностное лицо налоговой инспекции, проводящее налоговую проверку, вправе истребовать у контрагента или иных лиц, располагающих документами или информацией, касающимися деятельности проверяемого налогоплательщика, плательщика сбора, плательщика обязательных страховых взносов или налогового агента, эти документы или информацию.

От партнеров общества были получены счета-фактуры, договоры, товарные накладные и книги продаж. На основании счетов-фактур, представленных как самим налогоплательщиком, так и его контрагентами, налоговики рассчитали сумму вычета «входного» НДС, которую они готовы признать. Таковая оказалась меньше того, на что рассчитывал налогоплательщик.

Общество пыталось доказать, что в случае утраты счетов-фактур право на налоговый вычет может быть подтверждено совокупностью иных документов, в числе которых платежные поручения на перечисление денежных средств контрагентам с выделенной суммой НДС.

Судьи двух первых инстанций с этим в корне не согласились.

В силу п. 1 ст. 172 НК РФ налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров, работ, услуг, документов, подтверждающих фактическую уплату сумм налога.

В Определении КС РФ от 15.02.2005 № 93-О сказано, что по смыслу ст. 169 НК РФ соответствие счета-фактуры требованиям, установленным п. 5 и 6 этой статьи, позволяет определить контрагентов по сделке (ее субъектов), их адреса, объект сделки – товары, работы, услуги, количество или объем поставляемых или отгруженных товаров, работ, услуг, цену товара, работ, услуг, а также сумму начисленного НДС, уплачиваемую налогоплательщиком и принимаемую им далее к вычету. Буквальный смысл п. 1 ст. 172 НК РФ позволяет сделать однозначный вывод, что обязанность подтверждать правомерность и обоснованность налоговых вычетов первичной документацией лежит на налогоплательщике, так как именно он выступает субъектом, применяющим при исчислении итоговой суммы налога, подлежащей уплате в бюджет, вычет сумм налога, начисленных поставщиками.

Таким образом, право налогоплательщика на налоговые вычеты обусловлено, в частности, наличием счетов-фактур и соответствующей «первички», достоверно подтверждающей факт совершения хозяйственной операции. Поэтому право на получение налоговых вычетов может быть реализовано посредством оправдательных документов, которые поименованы в п. 1 ст. 172 НК РФ и которыми являются счета-фактуры, выставленные продавцами при приобретении товаров, работ, услуг.

Документы, подтверждающие фактическую уплату сумм налога при отсутствии счетов-фактур, не признаются основанием для применения вычетов по НДС.

Вроде бы, все понятно и логично: налоговики позволили сделать вычет по тем счетам-фактурам, которые им удалось найти. А по тем, которые найти не удалось, не разрешили. Тем и удивительнее было решение АС ЦО.

Все так, да не так.

Суд отправил дело на пересмотр. Он указал, что заявительный порядок применения налоговых вычетов заключается в том, что сумма вычетов указывается налогоплательщиком в соответствующем разделе налоговой декларации, представляемой после окончания соответствующего налогового периода.

При этом в силу п. 1.1 ст. 172 НК РФ налоговые вычеты, предусмотренные в п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории РФ товаров, работ, услуг, имущественных прав или товаров, ввезенных им на территорию РФ.

В соответствии со ст. 169 НК РФ предъявленные налогоплательщику счета-фактуры с выделенной в них суммой НДС подлежат отражению в книге покупок.

Таким образом, сам факт получения налогоплательщиком счета-фактуры с выделенной суммой НДС, без отражения ее в книге покупок и без включения данной суммы в соответствующую строку налоговой декларации за соответствующий налоговый период, не означает, что налогоплательщик заявил налоговый вычет на указанную в счете-фактуре сумму налога.

Обязанность по представлению налоговикам счетов-фактур одновременно с налоговой декларацией, в которой сумма налога заявлена к вычету, возникает лишь в случае, когда заявленная сумма вычетов превышает заявленную сумму налога к уплате – п. 8 ст. 88 НК РФ. В рассматриваемом деле в налоговых декларациях итоговая сумма налога предназначалась к уплате в бюджет. Следовательно, налогоплательщик не предъявлял вместе с налоговыми декларациями счета-фактуры, на основании которых заявлялись налоговые вычеты.

Налоговиками не проверялись книги покупок общества за проверяемый период. (Хотя в наличии регистров налогового учета не было!)

Таким образом, налоговый вычет по НДС может быть признан необоснованно заявленным среди прочего в связи с отсутствием счета-фактуры, если он был заявлен в налоговой декларации за соответствующий налоговый период.

Но так как вопрос о том, заявлялись ли обществом в соответствующие налоговые периоды налоговые вычеты по всем счетам-фактурам, выявленным налоговиками в ходе выездной налоговой проверки, судами не исследовался, дело должно быть пересмотрено.

Честно говоря, что должны были бы сделать налоговики, чтобы судьи признали их действия правомерными, так и осталось непонятным. Суд как-то «тактично» умолчал об этом.

Ну а как?

Компания ошибочно занизила налоговую базу по НДС. Но при этом она не использовала все суммы «входного» НДС, которые могла бы предъявить в налоговом периоде к вычету из бюджета. Налоговики отказались принимать данные суммы к вычету при подсчете итогового результата по факту проведения проверки.

Суд первой инстанции посчитал, что контролеры сделали это незаконно. Последние при проведении выездной налоговой проверки должны были установить действительную налоговую обязанность налогоплательщика. Поэтому инспекции следовало учесть представленные обществом в подтверждение права на налоговый вычет документы и уменьшить приведенные в оспариваемом решении доначисления по НДС на сумму указанных вычетов.

В апелляции же решили, что применение налоговых вычетов по НДС является правом налогоплательщика. Чтобы его реализовать, нужно подать налоговикам декларацию с отражением соответствующих данных. А само по себе наличие у налогоплательщика документов, подтверждающих право на применение налоговых вычетов, без подачи декларации ничего не значит.

К сведению:

В основе решения апелляционной инстанции суда, вероятнее всего, лежит позиция, следующая из Письма ФНС России от 24.12.2012 № СА-4-7/22020@. Ссылаясь на постановления Президиума ВАС РФ от 30.10.2007 № 8686/07, от 09.11.2010 № 6961/10, от 09.03.2011 № 14473/10, а также на Определение ВАС РФ от 26.04.2012 № ВАС-2341/12 по делу № А71-13079/2010-А17, ФНС указывала, что расчет, в частности, суммы налога на прибыль заключается не только в правильном определении суммы доходов, но и в правильном определении суммы расходов. А вот получение вычета по НДС – это право налогоплательщика, доказывать которое (как и сумму вычета) налогоплательщик должен самостоятельно. Что же касается суммы начисленного налога, то она вообще от размера вычетов не зависит.

Тем не менее в кассации с апелляцией не согласились. Право налогоплательщика на самостоятельную реализацию права на налоговый вычет не освобождает налоговиков при проведении выездной налоговой проверки от обязанности определить сумму налогового обязательства, действительно подлежащую уплате в бюджет. Даже непредставление уточненных налоговых деклараций также не освобождает инспекцию от выполнения этой обязанности.

Особо отметим, что данное решение суда было основано на позиции Президиума ВАС (Постановление от 25.06.2013 № 1001/13). А из этого вроде бы как следует, что налоговики при проведении проверки должны учитывать всю потенциально возможную к возмещению сумму «входного» НДС, а не только ту, которую налогоплательщик действительно указал в налоговой декларации.

Но ведь в деле, рассмотренном АС ЦО, налоговики так, собственного говоря, и поступили! Они собрали все те счета-фактуры, которые смогли найти и которые представил сам налогоплательщик, и использовали их для налогового вычета. А больше-то для вычета ничего и не было.

Ну и что они сделали не так?

Выводы.

Брать рассматриваемое решение на вооружение, пожалуй, не стоит, так как не вполне понятно, что имели в виду судьи. Как раз действия налоговой инспекции кажутся нам вполне разумными, логичными и последовательными.

[1] Дополнительно рекомендуем ознакомиться со статьей М. С. Пархомова «Снова о праве на вычет НДС без декларирования», № 7, 2015.

эксперт журнала «НДС: проблемы и решения» № 4, апрель, 2017 год.

Налоговая вернула приложенные документы. Что делать?

В середине мая многие, кто ранее подал декларацию 3-НДФЛ через личный кабинет налогоплательщика, получили сообщение о том, что приложенные документы отклонены налоговым органом. Мы разобрались, что произошло.

Не только вы столкнулись с подобным отказом. Лично по моей декларации пришла аналогичная ошибка.

По словам налоговой инспекции, это массовая ошибка, произошедшая в личном кабинете, но физически инспекторы получили все документы и ведут проверку должным образом. Если сомнения не уходят, вы можете позвонить в свою налоговую в отдел камеральных проверок и уточнить информацию по вашей ситуации, либо, что более действенно, позвонить на горячую линию 8-800-222-22-22, и специалист по внутренним каналам оперативно соединит с вашей инспекцией.

Как показала практика и обратная связь — это технические недочёты программы, которые не повлияли на доставку документов и на ход камеральной проверки, а также на её сроки.

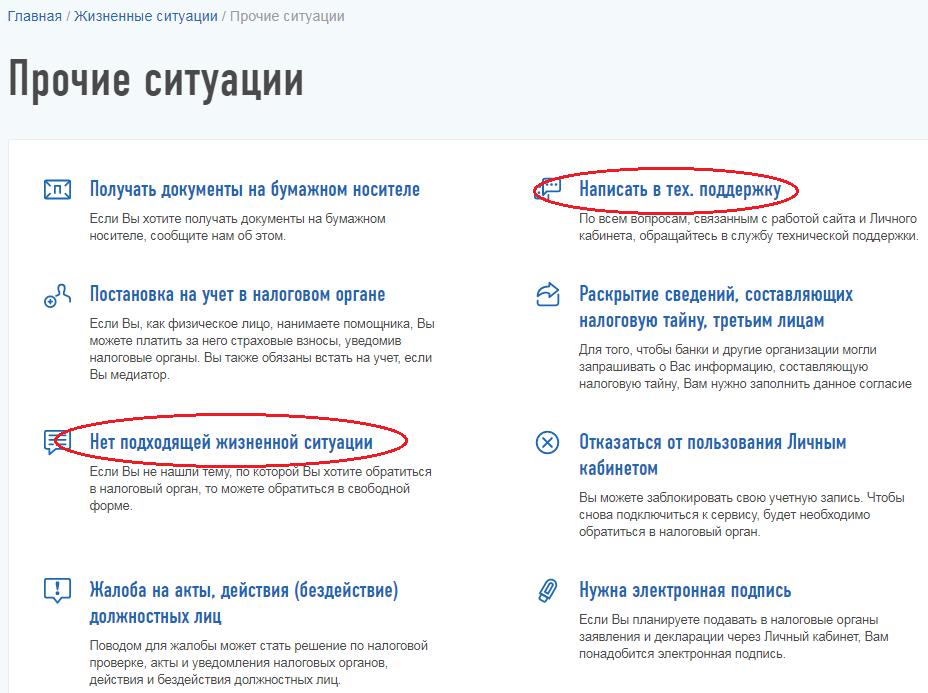

Если устного подтверждения недостаточно, вы можете сделать запрос в техническую поддержку или в инспекцию. Для этого на главной странице личного кабинета налогоплательщика войдите в раздел «Жизненные ситуации», выберите «Прочие ситуации» и в появившемся окне напишите в техническую поддержку и/или направьте свой запрос непосредственно в свою налоговую инспекцию, выбрав для этого пункт «Нет подходящих жизненных ситуаций».

Ответить инспекторы обязаны в течение 30 дней со дня регистрации обращения.

Мне техническая поддержка ответила менее чем через неделю:

Сообщаем Вам, что ошибка «Приложенные документы отклонены налоговым органом. Ошибка в последовательности предоставлении сведений. Структура имени файла не соответствует требованиям формата», возникшая при направлении вложений к декларации по форме 3-НДФЛ, вызвана техническим сбоем на стороне налогового органа. Обращаем Ваше внимание, что указанная ошибка не повлияет на процедуру проведения камеральной проверки по направленной Вами декларации. Дополнительно сообщаем Вам, что камеральная налоговая проверка, согласно статьи 88 Налогового кодекса Российской Федерации, проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации. С актуальным статусом хода проведения камеральной налоговой проверки Вы можете ознакомиться в разделе «Сообщения от налогового органа» в режиме «Сведения о ходе проведения камеральной налоговой проверки декларации №ххххххх». Приносим извинения за доставленные неудобства.»

п. 1 ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ

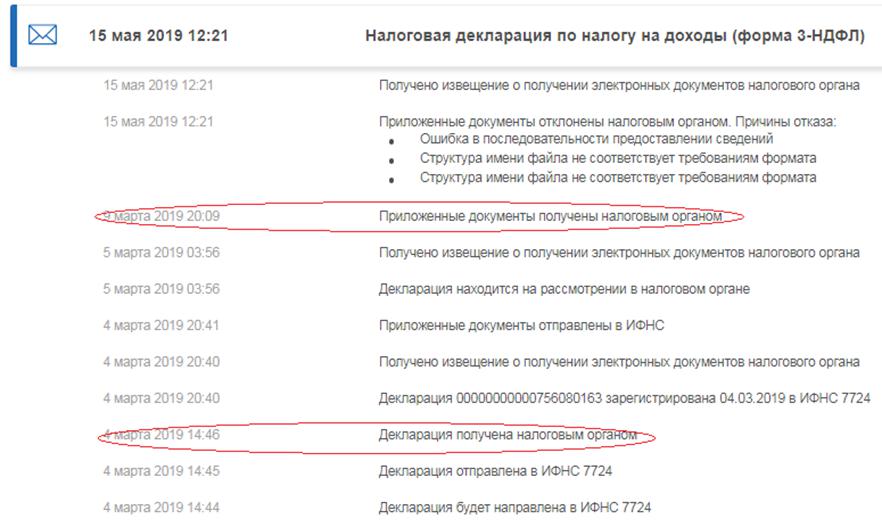

Обратите внимание, в сообщении прописано, что отклонены только приложенные документы, а не сама декларация.

В связи с этим вы можете ещё раз отправить в инспекцию документы, это не прервёт срок камеральной проверки. Если бы отклонили саму декларацию, то необходимо было бы направлять уточнённую декларацию, и сроки проверки исчислялись бы заново. Подробнее об этом читайте в статье «Что такое уточнённая декларация».

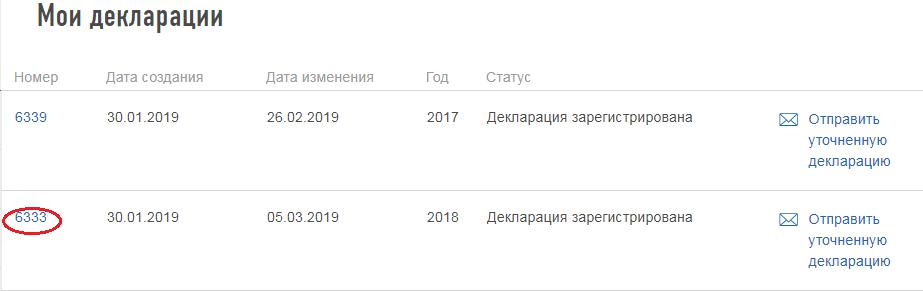

Чтобы повторно отправить документы, войдите в раздел «Жизненные ситуации», далее «Подать декларацию 3-НДФЛ». В появившемся окне пролистайте вниз и найдите отосланную декларацию, нажмите на её номер.

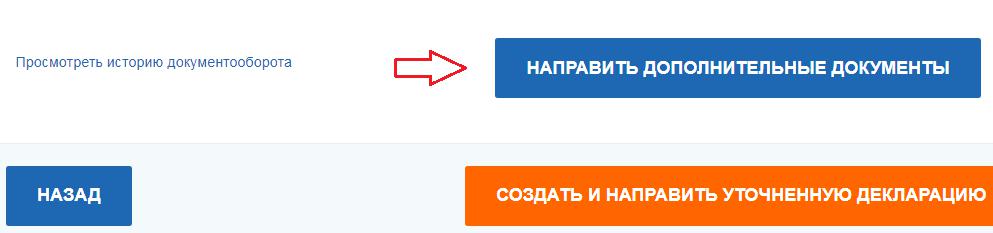

Далее сервис перенаправит на страницу, где содержатся отправленные документы по данной декларации. Внизу вы найдёте кнопку «Направить дополнительные документы», перейдя по которой, вы можете прикрепить и отослать документы повторно.

Возможно, инспекция действительно не получила часть подтверждающих документов. При отсутствии полного комплекта документов контролёры действуют по-разному. Одни могут позвонить по телефону, который указан на титульном листе декларации, и попросить дослать документы, другие выставят требование о предоставлении подтверждающих документов (ст. 93 НК РФ). Однако существуют и те, кто откажет в вычете без дополнительных запросов. В случае отказа инспектор обязан составить акт камеральной проверки, где будут прописаны и причины отказа. Вы вправе обжаловать данные причины, предоставив возражение на акт проверки в течение месяца со дня его получения, и приложить копии данных подтверждающих документов.

Также вы можете принести документы на рассмотрение материалов проверки, когда именно состоится данное рассмотрение должно быть указано в акте.

На основании представленных документов инспекция вынесет решение о подтверждении права на вычет. Вам останется только дождаться перечисления денежных средств на указанный счёт.

О процедуре прохождения камеральной проверки читайте в статье «Как проходит камеральная проверка декларации на вычет».

Подводя итоги, отмечу, что в этом случае имела место именно техническая ошибка. Однако налогоплательщикам я советую всегда держать руку на пульсе.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Можно ли восстановить декларацию 3-НДФЛ в налоговой?

В этой статье мы расскажем, как восстановить налоговую декларацию, можно ли получить копию документа в налоговой и как сохранить, чтобы не потерять.

Копия налоговой декларации. Можно ли восстановить?

В законодательстве нет нормы, по которой у налоговой инспекции можно запросить копию налоговой декларации по форме 3-НДФЛ. Поэтому при подаче отчетности в бумажном виде мы рекомендуем распечатывать два экземпляра и оставлять себе копию, чтобы потом ее не пришлось восстанавливать или запрашивать данные.

Если вам нужна копия 3-НДФЛ, чтобы, например, указать суммы вычета за предыдущие периоды, вы можете запросить в инспекции конкретные необходимые вам сведения.

Например, об остатке неиспользованного вычета или другие данные. Такой запрос вы можете составить как в бумажном виде, так и в электронном и отправить на адрес налоговой инспекции. Ответ на запрос должен прийти к вам в течение 30 дней.

Чуть ниже в статье мы рассмотрим, как получить копию декларации, если вы подали ее электронно или восстановить нужную информацию.

Где взять данные из декларации?

Иногда, те, кто подавал 3-НДФЛ электронно интересуются, как найти свою налоговую декларацию (или ее копию) в личном кабинете на сайте ФНС и посмотреть в ней данные.

Для начала зайдите в личный кабинет или в мобильное приложение с помощью:

Теперь нажмите на поле “Жизненные ситуации”, выберите “Подать декларацию 3-НДФЛ” и вы увидите список сформированных отчетов. Теперь если нажмете на номер, то перейдете на страницу отправленного документа. На этой странице нажмите на надпись “Посмотреть историю документооборота” и потом на саму декларацию. Тогда файл скачается на ваш компьютер и вы сможете сохранить себе копию или посмотреть указанные в ней данные. Таким способом вы можете восстановить налоговую декларацию.

Надеемся, что наша статья была вам полезна и вы узнали как можно восстановить декларацию о доходах по форме 3-НДФЛ и получить копию других данных.

Отказ в приеме деклараций: основания, последствия и порядок действий

Автор: Валентина Петрова, бухгалтер-консультант Линии консультации компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», июль 2020 г.

Когда мы сдали отчетность в налоговую, по факту это еще не означает, что инспекция ее приняла. За несоблюдение сроков сдачи отчетности можно получить требование о пересдаче декларации, вслед за ним придет решение о наложении штрафа. И как неприятный бонус: грозит опасность в виде блокировки счета и отказ в вычете по НДС. Возникает резонный вопрос: в каких случаях инспекция имеет право отказать в приеме деклараций, а в каких случаях такой отказ является незаконным.

В каких случаях налоговики могут не принять декларацию

В п. 19 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343 указан перечень оснований для отказа в приеме деклараций. Они могут различаться для бумажной и электронной декларации.

Для бумажной декларации:

Декларация сдана не в тот налоговый орган.

Отсутствие подписи ответственного лица за предоставление достоверных и полных сведений, указанных в отчетности.

Отсутствие документов, удостоверяющих личность физического лица, ответственного за предоставление деклараций в инспекцию.

Отсутствие документов, подтверждающих полномочия представителя, ответственного за подачу деклараций в налоговую инспекцию.

Сдача декларации не по установленной форме.

Представление деклараций и отчетности, в которых допущены ошибки, например, в отчете расчета по страховым взносам, суммы выплат и страховых взносов по всем физлицам не соответствуют этим же показателям в целом по плательщику взносов.

Указаны недостоверные данные, например, в расчете по страховым взносам, допущены ошибки в персональных данных работников.

Декларация подписана лицом, у которого отсутствует полномочия подтверждать достоверность и полноту сведений, указанных в декларации.

Для электронной декларации:

Декларация сдана не по установленной форме/формату.

Декларация не подписана усиленной квалификационной электронной подписью лица ответственного за предоставление достоверных и полных сведений, указанных в отчетности (руководитель или уполномоченное лицо организации), в т.ч. для ИП, предоставляющих налоговые декларации/расчет через личный кабинет налогоплательщика на официальном сайте ФНС.

Декларация сдана не в ту налоговую инспекцию.

Представление деклараций и отчетности, в которых допущены ошибки, например, в отчете расчета по страховым взносам, суммы выплат и страховых взносов по всем физлицам не соответствуют этим же показателям в целом по плательщику взносов.

Указаны недостоверные данные, например, в расчете по страховым взносам, допущены ошибки в персональных данных работников.

Декларация подписана лицом, у которого отсутствует полномочия подтверждать достоверность и полноту сведений, указанных в декларации.

Примечание по п. 6: если декларация подписана руководителем организации, у которого отсутствуют полномочия подтверждать достоверность и полноту сведений, указанных в декларации, то декларация будет считаться подписанной неуполномоченным лицом.

В каких случаях ИФНС приходит к такому выводу:

Декларацию подписал дисквалифицированный руководитель ООО/ИП.

Декларация подписана умершим руководителем ООО/ИП (согласно сведениям о государственной регистрации смерти).

Декларация подписана руководителем, отказавшимся от руководства (участия) в организации.

Декларация подписана недееспособным/ограниченно дееспособным руководителем, в т.ч. безвестно отсутствующим (нет сведений о его месте пребывания в течение года по месту жительства).

Декларация подписана руководителем, в отношении которого внесена запись о недостоверности содержащихся в ЕГРЮЛ сведений о руководителе организации.

При наличии хотя бы одного из вышеуказанных пунктов, налоговая инспекция формирует уведомление об отказе в приеме декларации, с последующим уведомлением плательщика. В таком уведомлении в обязательном порядке должна быть указана конкретная причина отказа в приеме деклараций.

Дополнительные причины не принять декларацию

И если вы думаете, что мы разобрали весь перечень причин для отказа – все еще нет. Есть дополнительные основания для отказа в приеме налоговой отчетности.

П. 142 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС РФ от 08.07.2019 № ММВ-7-19/343 информирует нас о том, какой ряд обязательных реквизитов должна содержать декларация (независимо, бумажная она или электронная), без которых отчетность считается непринятой.

Реквизиты для ИП: в декларации обязательно должны быть указаны фамилия, имя и отчество (при его наличии) ИП.

Полное наименование организации.

Вид документа (первичный, корректирующий).

Наименование налоговой инспекции.

Подпись лиц, ответственных за подтверждение достоверности и полноты сведений, указанных в налоговой декларации/расчете.

При отсутствии в декларации/расчете обязательных реквизитов из списка выше, налоговый инспектор информирует организацию о том, что декларация не сдана/не принята, с обязательным перечнем причин отказа. Налоговая инспекция обязана отправить требование с указанием причин отказа в принятии декларации. Данное требование исключает неправомерность отказа ИФНС в принятии отчетности. В случае, когда реквизиты заполнены неправильно, налоговый инспектор должен проинформировать о порядке заполнения декларации и предложить устранить допущенные ошибки в кратчайшие сроки. Если для ООО/ИП устранить ошибки в кратчайшие сроки не представляется возможным, то декларация будет считаться принятой, с пометкой/штампом «Требует уточнения».

Причины незаконного отказа в приеме деклараций

Мы рассмотрели полный перечень оснований для отказа в приеме деклараций. Данный перечень не подлежит расширению. Налоговые инспекторы не могут толковать его на свое усмотрение. Именно поэтому следующие причины не являются основанием для отказа:

Наличие у организации признаков недобросовестности.

Неуплата/периодическая неуплата ООО/ИП налогов, сборов, страховых взносов.

Регистрация ООО по массовому адресу.

Ошибки, неточности, описки, допущенные в декларации.

Отсутствие у организации хозяйственной деятельности, неисполнение сдачи налоговой/бухгалтерской отчетности.

Наличие долгов по обязательным платежам.

ООО/ИП связано с фирмами-однодневками.

Транзитный характер операций налогоплательщика.

Занижение налогооблагаемой базы в декларации.

Важно отметить, что налоговые инспекторы не имею права оценивать добросовестность организации и проверять расчеты, указанные в декларации. Данные действия выполняются только в рамках камеральной налоговой проверки. Именно поэтому все вышеуказанные причины не являются законным основанием для отказа в приеме отчетности, налоговые инспекторы обязаны принять отчетность.

Кроме того, налоговые органы не имеют права аннулировать декларации (письмо ФНС РФ от 02.11.2018 № ЕД-4-15/21496@). Даже при недостоверности сведений, содержащихся в декларации или при ее недобросовестной подаче ООО/ИП.

Что делать, если пришло письмо «счастья» в виде отказа в принятии декларации

Это влечет за собой нарушение сроков сдачи декларации, что является основанием для привлечения ООО/ИП к налоговой ответственности (согласно ст.119 НК РФ). А где налоговая ответственность, там и штраф. В данном случае это 5% неуплаченной по декларации суммы налога (за каждый полный или неполный месяц просрочки сдачи). Штраф может достигать от 1000 руб. до 30% от суммы налога. И самая неприятна санкция – это блокировка счета если декларация не сдана + 10 дней (пп. 1 п. 3 ст. 76 НК РФ).

Поэтому если налоговая инспекция отказала в принятии декларации по законному основанию, организация должна со скоростью света исправить допущенные ошибки/недочеты и направить в инспекцию корректирующую декларацию. Лучше не затягивать с исправлением ошибок (растет просрочка – растет штраф).

В случае необоснованного отказа в принятии декларации налоговым органом, необходимо оспорить отказ в вышестоящий налоговый орган – подать жалобу. В жалобе на действия налоговой инспекции максимально подробно указывается суть претензии с ссылкой на п. 19 и п. 142 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343, где содержится исчерпывающий список оснований для непринятия деклараций.

Следующий шаг: обжалование действий налогового инспектора в судебном порядке. Суды зачастую принимают сторону организации, сходясь во мнении, что налоговая инспекция не вправе отказать в принятии декларации, представленной в установленной форме.