Как я понадеялся на ОФЗ и столкнулся с просадкой портфеля

Расскажу свою недолгую историю инвестора, надеюсь на понимание и советы. Может быть, даже мой опыт послужит уроком.

Половину денег я вложил в ОФЗ. Когда выбирал их, особо не думал, какие именно ОФЗ стоит брать. Так считал: «ОФЗ они и есть ОФЗ, надежные». В общем, взял ОФЗ с наибольшей доходностью в списке доступных. В первые пару дней все было ок, но потом они стали падать.

В общем, я теперь не понимаю, чего ждать от этих бумаг и сколько я на них еще успею потерять средств. Выводы пока сделал такие:

В связи с чем мои вопросы к сообществу:

А как инвестировать. Читатели делают первые шаги в инвестировании

Нет вообще никакой разницы, по какой цене брать облигации, важно понимать, верите ли вы в инфляцию и повышение ключевой ставки ЦБ. Набиуллина дала понять, что ключевая ставка будет повышаться и дальше, рынок ждёт роста доходности в облигациях, соответственно цена бумаг падает. Также на цену ОФЗ влияют инфляционные ожидания, чем выше инфляция, тем больше доходность в облигациях, тем ниже их цена.

Суетиться и паниковать не надо, всё равно купонные выплаты выведут вас в безубыток, а повышение ключевой ставки купирует рост инфляции, тогда ЦБ снова перейдёт к плавному снижению ключевой ставки, и цена облигаций будет расти. Это в перспективе одного-полутора лет.

А надёжность ОФЗ в том, что с большой долей вероятности государство не объявит дефолт и выплатит все купоны и номинал, а не в том, что рыночная стоимость бумаг не будет изменяться

Тимур, то есть все равно получается, что брать ОФЗ дороже номинала так себе затея?

Наталья, Нет. Затея нормальная. Для примера. Покупаете ОФЗ с погашением через год по цене 102% от номинала (1020 рублей). Через год вам капает купон 6.5% годовых и возвращается тело облигации. В итоге доход следующий: 1000 +65-1020=45 рублей.

Вы в плюсе. Ставка выше чем в банке. В идеале конечно затариваться ОФЗ в моментах высокой ключевой ставки, продавать в момент низкой ставки. Но тут нужно ловить такие моменты. Стратегия посложнее, чем просто купил и держи.

Андрей, и ещё налог 13%, и выйдет 65-8.45-20=36,55 и того дешевле депозита. То есть выгодно покупать только по цене номинала и ниже, но не дороже.

Денис, С налогом стало похуже. Вот только у банков сейчас 3-3.5% это норма. Но есть и поболее в банке порискованнее. Выгодно покупать тогда, когда ты остаешься в плюсе после вычета налога и инфляции. с Офз это не всегда происходит.

а ниче делать не нужно уже. Фиксировать убытки на ОФЗ это так себе затея. Тут главное не изменение цены тела облигации, а купонные выплаты, низкий риск дефолта. Додержите до погашения, и будете номинально в плюсе. У меня так с короткими офз (до года). Они стоят как правило дороже номинала. В плюс выхожу благодаря купонным выплатам. Купил по цене в 102%, через год получил свои 100% + 6.5% купон. Итог 4.5%. Выше чем в банке. Рассмторите для покупки инфляционные офз и офз с переменным купоном. Там цена тела как правило либо уаеличивается, либо стоит на месте.

Андрей, вопрос об инфляционном офз. Не в курсе, с текущим налоговым законодательством нужно будет платить налог в 13% с суммы увеличения цены ОФЗ в связи с инфляцией? Ну, к примеру, взяли инфляционные ОФЗ по 1000 р. А за счет инфляции за 5 лет при погашении стоимость их стала равна 2000 рублей. С прироста в 1000 рублей нужно будет платить налог или он платится только с купонного дохода?

В цене длинных ОФЗ уже заложено повышение ключевой ставки до 5,5%, так что дальнейшее ее повышение не сильно отразится на их (ОФЗ) стоимости.

Посмотри на ситуацию с другой стороны, ты купил ОФЗ и они выросли, ты в плюсе на 5%, ты что побежишь фиксировать прибыль не дожидаясь купона или докупишь еще ОФЗ, уменьшив таким образом свой доход от купона? Вообщем держи и усредняйся, воспринимай это как возможность докупить по более выгодной цене, ведь потом они могут и подрасти существенно.

Чувак, цена на ОФЗ, гос облигации в первую очередь зависит от ключевой ставки ЦБ РФ. Также банально зависит от рыночной ситуации, инфляции, геополитических рисков (для нашей страны это очень актуально), экономической и политической ситуации (см. пример в Турции сейчас)

Я смотрю, ты купил облигации с датой погашения в 2029 году, 2034 и 2039 году. По мне, это как-то рискованно. Сложно предугадать, какие экономические и геополитические перипетии произойдут с нашей страной на таком горизонте. Блин, а вдруг, как в 2014 году, ЦБ опять ставку до 17% поднимет? )

В ближайшие пару лет ЦБ, судя по всему, будет повышать ключевую ставку с нынешних 4,5% до 6-6,5% (нейтрального уровня, как он сам говорит). Т.е. твои облигации будут только дешеветь. По моему мнению, если покупаешь облигации, надо быть готовым к тому, что будешь их держать до погашения в случае чего.

ЦБ повысил ставку: пора покупать облигации? Разбор Банки.ру

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

В чем суть идеи

Во всех информационных каналах для инвесторов брокеры капслоком телеграфируют «Обратите внимание на облигации!», поскольку данный инструмент, по их мнению, может принести доход с учетом предсказаний о курсе Банка России на повышение ключевой ставки. Такие идеи особенно активно циркулировали за неделю до заседания совета директоров Банка России, 10 сентября 2021 года, когда как раз и должны были объявить эту ставку (то есть минимальный процент, под который коммерческие банки могут брать кредиты у ЦБ).

Когда ключевая ставка растет, увеличивается и доходность по облигациям (то есть отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности.

Сама инвестиционная идея брокеров заключалась в том, что на ожидании решения регулятора повысить ставку рынок облигаций будет подстраиваться под прогнозируемый размер повышения на 0,5%, до 7% годовых. По мнению брокеров, самое время брать бумаги, когда ставки доходности уже подросли, но решение Центробанка не озвучено. Ожидалось, что после достижения отметки в 7% Банк России сменит курс на снижение ставки — и это были бы идеальные условия для заработка на облигациях.

Итак, пора ли уже добавить облигаций в инвестпортфель?

Как зарабатывают на облигациях

Самая понятная логика работы с облигациями для бывших вкладчиков: купить бумагу на определенный срок, получать фиксированные купоны и ждать погашения (когда выпустивший облигацию вернет номинал, то есть стоимость, на которую была оценена бумага при выпуске). Но это может оказаться не слишком выгодной, а иногда и убыточной затеей, ведь в определенный момент облигация может стоить дороже номинала, и получится переплата.

В «Открытие Брокере» говорят, что для такой пассивной стратегии подошли бы облигации надежных эмитентов (рейтинги по национальной шкале от «ВВВ+» до «А») срочностью один-два года. Они потенциально принесли бы «порядка 8,5—10% годовых и остаются крайне привлекательными для инвесторов, но, скорее, пока не со спекулятивной точки зрения, а исходя из покупки до погашения», отмечает начальник отдела анализа долгового рынка компании Владимир Малиновский.

Денис Кучкин, генеральный директор ИК «Септем Капитал», рекомендует при выборе долговой ценной бумаги в качестве инструмента обращать внимание на три основных параметра:

— кто выпустил облигацию (эмитент);

— срок погашения (дюрация);

— кредитное качество эмитента (оценка рейтинговых агентств не ниже «BB-», спекулятивный уровень).

«Когда вы в принципе приходите на фондовый рынок, вам надо выкинуть из головы историю как с депозитами: сидеть в бумаге до погашения. Инвестор мыслит сроками, данными о ставках и процентах», — напоминает Кучкин.

Идея состоит в том, по его словам, чтобы купить на вторичном рынке облигации с длинным сроком погашения. Доходность по ним (отношение купонов к цене бумаги) через какое-то время после того, как начнется снижение ставок, тоже будет снижаться. «Взяли вы, например, бумагу с доходностью 8% годовых, через полгода она снизилась до 7,5%, а цена выросла. Тогда за полгода вы сможете заработать значительно больше, чем 8% годовых, за счет роста цены плюс купон», — поясняет глава «Септем Капитала».

Сколько можно заработать

Если брать ОФЗ как индикатор по доходности и по надежности, то доходности по краткосрочным бумагам — 6,70%, по долгосрочным — 6,90%. «График доходности, скажем, Russia 10Y Bond зажат уже месяца четыре между 6,90% и 7,30% в ожидании импульса для дальнейшего движения», — оценивает Илья Коровин, председатель Национального союза частных трейдеров и инвесторов на финансовых рынках.

Корпоративные облигации первого эшелона приносят доходность в зависимости от срока погашения от 7% до 8%. «Они надежные, как наш Центральный банк, то есть входят в ломбардный список. Но, как правило, частному инвестору такие доходности не интересны. Доходность, которая обычно интересует инвестора, начинается от 12% и выше», — размышляет Коровин.

По его словам, бумаги более низких уровней листинга в последнее время популярны, но лучше инвесторам такими инструментами не увлекаться, а в качестве альтернативы купить акции «Газпрома».

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

Как реагировал рынок на объявления ключевых ставок

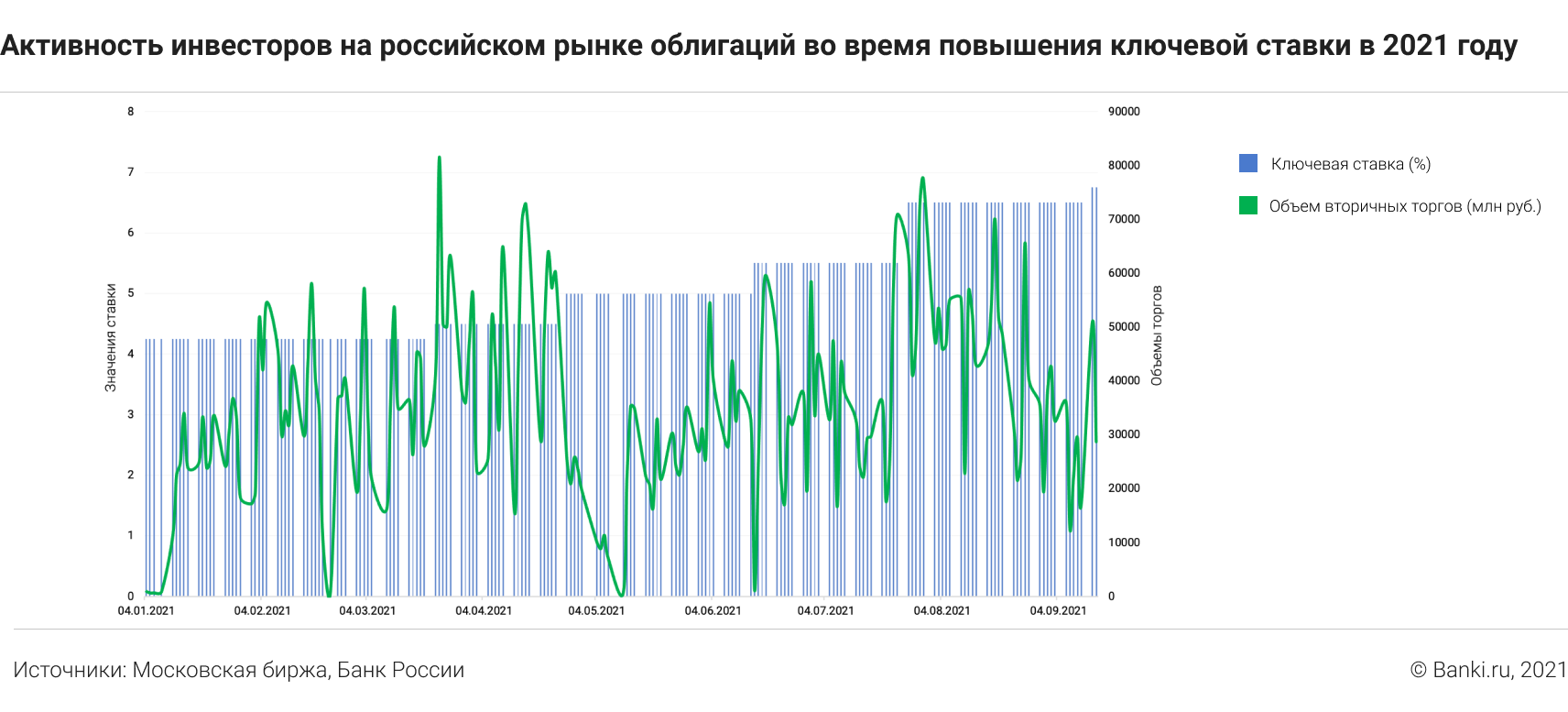

Самыми значительными объемы торгов на вторичном рынке облигаций были при повышении ставки в конце марта с 4,25% до 4,5%.

А перед заседанием Центробанка 10 сентября как раз наблюдалась классическая картина снижения активности инвесторов.

По итогам заседания глава Банка России Эльвира Набиуллина озвучила цифру в 6,75% годовых. Чего не учли аналитики, так это явного намека на дальнейшее, возможно неоднократное, повышение.

Когда рынок облигаций успел обновить ставки

Подстраиваться под будущие решения Банка России, по словам профессиональных участников торгов, рынок начинает зачастую сразу после обновления ключевой ставки. Все внимательно слушают заявления руководства ЦБ и примерно понимают, как дальше будет действовать регулятор. Когда у инвесторов недостаточно данных для точного прогноза, «настройки» на рынке происходят за полторы-две недели до нового заседания по ставке.

На вторичном рынке сначала меняются цены и доходности по наиболее ликвидным облигациям первого и второго эшелона, затем — по более доходным облигациям третьего и четвертого эшелонов. «В последнюю очередь могут происходить изменения ставок высокодоходных облигаций (ВДО), но в большинстве случаев эти изменения минимальны, поскольку доходность таких инструментов и так существенно выше, чем у ОФЗ», — добавляет Александр Ермак.

С этим инструментом также покупают.

Илья Коровин рекомендует тем, кто только начинает формировать портфель, использовать стратегию лесенки, когда в портфеле бумаги с разными сроками обращения представлены в равных пропорциях. «При изменении кривой доходности, в том числе из-за объявления изменения ставки, эта стратегия даст свой результат», — утверждает он.

Андрей Шалимов из Экспобанка напоминает, что инвестиции в облигации подходят для инвесторов, желающих обыгрывать доходность по банковскому депозиту и уровень инфляции. Оптимальной стратегией является сочетание инвестиций в облигации с другими инструментами фондового рынка, такими как акции, ETF и прочие, в зависимости от риск-профиля инвестора.

Получается, что покупать облигации сейчас есть смысл, если вы уверены, что цикл повышения ключевой ставки завершен. Но если помнить про комментарии главы ЦБ о допустимости «дальнейших повышений ключевой ставки на ближайших заседаниях», то не исключено, что облигации в ближайшей перспективе продолжат дешеветь.

Елена СМИРНОВА, Banki.ru

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Цены облигаций на рынке падают. На брокерских счетах и ИИС убытки. Что делать?

Впервые за многие годы, цены на облигации снижаются достаточно длительное время. Брокерские отчеты и инвестиционные приложения показывают убытки по счету. Есть ли основания для печали и паники? И вообще, что делать в сложившейся ситуации?

Если основную часть вашего инвестиционного портфеля составляют облигации, и вы не собираетесь заниматься активной спекуляцией на бирже, то никакого основания для печали, а тем более для паники нет. Ведь убытки чисто бумажные. Посудите сами, покупая облигацию, вы фиксируете её доходность. Точно так же, как фиксируете доходность вклада в банке, когда открываете его. Облигация, как и вклад, будет приносить вам регулярный фиксированный доход, а после окончания срока будет погашена по номинальной стоимости. Заметьте, приносить ДОХОД, а отнюдь не убыток. Реальный убыток может появиться только в том случае, если вы захотите продать облигацию, не дожидаясь её погашения.

Другой разговор, что величина этого дохода может оказаться несколько ниже, чем в случае, если бы вы купили облигацию сейчас. Точно так же, открыв вклад в начале года под вполне приличные тогда 6,5% годовых, вы и получите 6,5%, а не 7,5-8%, как если бы открыли тот же вклад сейчас.

Итак, что же делать?

Прежде всего, не печалиться появившемуся на счете «убытку», не паниковать и не бежать срочно продавать свои облигации. Ведь продав бумагу, вы превратите бумажный, виртуальный убыток, во вполне реальный. Радуйтесь тому, что ваши новые инвестиции окажутся куда доходнее предыдущих.

Скорее всего, тенденция на снижение цены облигаций, а, стало быть, на повышение их доходности, в ближайшем обозримом будущем сохранится. Поэтому, делая новые инвестиции, не стоит увлекаться долгосрочными вложениями. Предпочтительнее выбирать облигации с относительно небольшими сроками погашения.Этим вы гарантируете себе возможность погасить их по номиналу и купить на полученные деньги новые, более доходные бумаги. Кроме того, чем дольше срок до погашения, тем сильнее цена облигации реагирует на изменения на рынке. Чем ближе срок погашения, тем ближе цена облигации к номиналу (если, конечно, облигация надежная и нет риска дефолта эмитента). Это может оказаться важным в том случае, если вам всё же придется продавать свои облигации не дожидаясь погашения.

При росте уровня доходности облигаций, не стоит слишком увлекаться высокодоходными (высокорискованными) бумагами. Казалось бы, эмитента не должно сильно волновать колебание цены на его облигации на рынке. Ведь купонный доход до погашения или Put-оферты фиксирован. Но это не совсем так. Не секрет, что многие эмитенты не могут одномоментно погасить долг. Им приходится этот долг реструктурировать, выпуская для погашения старых облигаций новые. Но разместить новые облигации получится только с новой, повышенной доходностью. Так же и в случае Put-оферты, эмитент вынужден устанавливать купонный доход на уровне рынка. В противном случае все владельцы облигаций предъявят их к погашению по номиналу. Но может оказаться, что новый повышенный уровень купонных выплат окажется неподъемным для эмитента, и ему не останется ничего, кроме как объявить дефолт.

Довольно часто мне задают такой вопрос: Поскольку сейчас доходность облигаций выросла, то не стоит ли продать свои облигации, а потом купить их же, но с большей доходностью.

Для ответа на этот вопрос, давайте вначале вспомним о том, как оценивается уровень доходности облигаций. Надеюсь, для вас не является секретом, что доходность облигации следует оценивать не по величине купона, а по величине доходности до погашения (YTM). Здесь описано, что она из себя представляет и как её можно посчитать. Впрочем, считать YTM самостоятельно не нужно. Величина YTM рассчитывается биржей и транслируется в торговые терминалы и приложения, а также на многочисленные справочные сайты.

Для сравнения вкладов обычно используют понятие «эффективная ставка». К сожалению, единого общепринятого определения этого понятия не существует. Но наиболее корректно в качестве эффективной ставки использовать ставку вклада с ежегодной капитализацией процентов, который обеспечивает такую же доходность, как рассматриваемый вклад (подробнее см. здесь ). При этом значение эффективной доходности будет в точности соответствовать YTM и будет определяться по точно таким же правилам.

Строго говоря, ни YTM, ни эффективная ставка вклада не показывают точно, сколько денег вы получите в итоге. Но зато они позволяют корректно сравнивать инструменты инвестирования с сильно отличающимися способами выплаты дохода.

Итак, если два инструмента (облигации, вклада) имеют одинаковое значение YTM, то с достаточно высокой степенью точности можно утверждать, что они обеспечивают одинаковый доход.

Давайте рассмотрим случай, когда вы продадите свои облигации и затем купите их по той же самой цене. При этом цена облигации, её срок до погашения, номинал, величина и сроки выплаты купонов не изменятся. А, следовательно, YTM при продаже и YTM при покупке окажутся одинаковыми. А значит, изменения доходности не произойдет. Да, доходность облигаций на второй период (после перепродажи) окажется выше. Но это только компенсирует потери от разности цены покупки и продажи первого периода. И в самом деле, число облигаций в результате этой операции не изменится. Купонный доход останется точно таким же. Как и суммы, которые вы получите при погашении. В реальности же дело обстоит ещё хуже, так как при покупке и продаже вам придется заплатить комиссию брокеру. Плюс цена покупки и продажи отличается на величину спреда. Самому себе продать на бирже нельзя. В итоге вам придется либо немного доплатить, либо купить чуть меньше облигаций, чем было. В итоге никакого экономического смысла в проведении подобной операции нет. Как нет его и в случае, если вы купите другие облигации с таким же YTM, каким обладали ваши облигации на момент продажи.

Например, допустим, что при покупке облигаций величина их доходности к погашению равнялась 6,5%. Допустим, что цена на них упала и сейчас их доходность составляет 7,5%. Если вы продадите облигации и купите на полученные деньги облигации с доходностью 7,5%, или положите деньги на вклад с такой эффективной ставкой, то никакого экономического смысла в такой операции не будет. Но если вы найдете другие облигации (вклад) с доходностью, скажем 8%, то такой смысл уже появится.

Итак, смысл продавать свои облигации появляется только в том случае, если у нового инструмента YTM, рассчитанная на момент и по цене покупки/открытия вклада, окажется выше YTM вашей облигации, рассчитанной на момент и по цене продажи, настолько, что покроет издержки на комиссии и спред и даст дополнительную прибыль.

А вообще, возможно ли такое? Ведь цена падает и растет доходность не только у вашей, но и у всех прочих облигаций. Рынок есть рынок. И цены на бумаги не всегда меняются синхронно. А потому, иногда бывают вполне ощутимые резоны, чтобы продать одни бумаги, и купить другие. Важно только понимать, что более высокая доходность не дается просто так. За более высокую YTM приходится платить либо надежностью, либо ликвидностью, либо дюрацией (сроком до погашения), либо собственной работой по поиску «проливов» (колебаний цены, вызванных случайными факторами). Поэтому, не спешите продавать свои подешевевшие облигации. Тщательно взвесьте целесообразность подобной операции.

Всё сказанное выше относится к облигациям, имеющим фиксированный купонный доход. Но кроме них на рынке присутствуют ещё так называемые флоатеры и линкеры, уровень доходности по которым привязан к величине инфляции, ключевой ставке ЦБ, или к величине RUONIA (ставке по которой крупные банки дают друг другу кратковременные займы). В условиях нестабильности рынка такие облигации могут оказаться весьма интересными. Цена на них хотя и колеблется, но не так сильно как на облигации с фиксированным купоном. А главное, величина купонного дохода не остается стабильной, а подстраивается под изменения экономической ситуации.

Не затрагиваем мы здесь и вопросы, связанные с акциями. Цены на акции пока продолжают расти. Пока… Как долго это ещё будет продолжаться и к чему в конце концов приведет, сказать трудно. Поэтому давать какие-либо советы в этой области я не отважусь.

6 советов, как не потерять деньги на облигациях

Облигации для российского частного инвестора являются, пожалуй, одним из самых низкорисковых активов для инвестирования. Однако, как и любой финансовый инструмент, облигации нужно использовать с умом, учитывая ряд тонкостей.

Если при покупке акций высокая волатильность позволяет особо не заботиться о таких мелочах, как налоги или комиссии (впрочем, наиболее успешные инвесторы стараются все же учитывать эти факторы), то для облигаций с их относительно невысокой доходностью значение имеет каждая доля процента.

Часто инвестора вводит в заблуждение простота процесса инвестирования: «выбрал облигацию — купил — ждешь погашения — подсчитываешь накопленные проценты». Однако при таком подходе существует высокая вероятность в конце срока с удивлением увидеть на счете меньшую сумму, чем ожидалось. И хорошо, если финансовый результат все-таки окажется положительным.

Чтобы читатели БКС Экспресс могли избежать классических ошибок инвесторов в облигации, мы предлагаем рассмотреть несколько важных моментов, которые необходимо принять во внимание при формировании портфеля.

«Хм, ООО РиК предлагает высокую доходность! Я конечно ничего не знаю про этого эмитента, но все же куплю, ведь до погашения осталось всего-ничего», — именно с таких слов (или мыслей) обычно начинаются самые серьезные проблемы для финансового положения инвестора. Выбор облигации наобум может пройти успешно множество раз, но в определенный момент может неожиданно увести ваш портфель в такой минус, что на компенсацию потерь уйдет достаточно много времени.

В плане классического соотношения «Чем выше риск, тем выше доходность, и наоборот» рынок облигаций является наиболее эффективным, и, если вы видите у какой-либо бумаги экстраординарную доходность, скорее всего, для этого есть весомые причины. Доходности, превышающие соответствующие по сроку ОФЗ более чем на 4%, несут в себе повышенный риск. Найти исключения без серьезной аналитической работы весьма сложно.

Также не стоит слишком рассчитывать на возможность быстро продать бумагу без потерь в случае появления проблем. Как правило, при реализации рисков переоценка облигаций происходит очень быстро. Выйти с минимальными потерями удается совсем немногим. Вот для примера графики цены облигации, по которой инвесторы столкнулись с реальным риском неплатежеспособности эмитента:

Как избежать убытков

Диверсификация. Не стоит инвестировать все средства в одну облигацию или в разные облигации одного и того же эмитента. Диверсифицируйте вложения по эмитентам и отраслям.

Будьте крайне осторожны с бумагами с повышенной доходностью. Если ваши познания в оценке кредитоспособности невелики, откажитесь от таких инвестиций. В случае покупки, отводите таким бумагам минимальную долю в своем портфеле.

Не лишним будет внимательно изучить эмитентов, чьи облигации планируйте к покупке. Ознакомьтесь с кредитными рейтингами, почитайте обзоры аналитиков, зайдите на сайт компании.

Следите за корпоративными событиями. Как правило, дефолту по облигациям предшествует ухудшение финансового положения эмитента. Это можно увидеть по новостям в СМИ, либо по цифрам в отчетности компании. Также следите за динамикой доходностей облигаций — не показывают ли они тревожных сигналов.

Если предыдущие советы не помогли или, как говориться, «уже поздно пить Боржоми», то читайте специальный материал Дефолт по облигации. Что делать и как избежать

Цены облигаций с дальним сроком погашения намного чувствительнее к рыночной конъюнктуре и могут меняться с большей амплитудой. В случае роста рыночных доходностей (например, из-за повышения ключевой ставки) падение стоимости таких бумаг может в моменте серьезно сократить ваш финансовый результат, а то и увести портфель в минус.

Колебания цены облигации тем выше, чем выше показатель дюрации конкретного выпуска. От такого риска не защищены даже самые надежные облигации федерального займа. Для примера, в августе 2018 г. из-за санкционной угрозы инвесторы в длинные выпуски всего за один месяц понесли серьезные потери, сопоставимые с размером средней ожидаемой годовой доходности.

Как избежать убытков

Подбирайте в портфель бумаги, срок погашения которых наиболее близок к горизонту ваших инвестиций. Если высока вероятность досрочного снятия средств, наибольшую долю в портфеле выделите на короткие выпуски и/или выпуски с плавающей процентной ставкой, которые менее чувствительны к волнениям на рынке.

Если же вы рассчитываете заработать на росте стоимости бумаг за счет снижения процентных ставок и присматриваетесь к выпускам с высокой дюрацией, то рекомендуем разумно подходить к вопросу диверсификации портфеля. Не стоит чересчур увлекаться спекуляциями. Риск по длинным выпускам не должен перекрывать доходность от более консервативной доли портфеля.

Не стоит недооценивать значение налоговой нагрузки для итогового финансового результата. Привлекательная доходность той или иной бумаги на практике может с лихвой компенсироваться налогами и по факту почти не отличаться от аналогичной по сроку ОФЗ.

При этом стоит учесть, что даже безналоговые корпоративные бумаги, размещенные после 1 января 2017 г., не в полной мере освобождены от налогов. Льготное налогообложение предусмотрено лишь по выплачиваемому купонному доходу и не затрагивает доход от дисконта при покупке, а также накопленный НКД при продаже. Кроме того, купонный доход свыше 5%-го превышения ключевой ставки РФ облагается налогом по ставке 35%.

Не стоит забывать и тот момент, что при досрочной продаже ОФЗ или муниципальной облигации положительная разница между ценой продажи и ценой покупки также облагается налогом в обычном порядке.

Как избежать убытков

Не забывайте про налоги и планируйте инвестиции так, чтобы минимизировать нагрузку на свой портфель. Для этого обращайте внимание на то, какая часть доходности формируется за счет дисконта, какой номинальный размер купона, с каким НКД планируется покупка/продажа и каким образом планируется выходить из облигаций — путем продажи или погашения.

Еще один важный момент при инвестициях в еврооблигации. По закону доход от курсовой разницы при торговле облигациями, номинированными в иностранной валюте, также облагается налогом.

Доходность к погашению в терминале QUIK — это не совсем тот процент, который вы действительно получите в результате инвестиций. Эту доходность вы получите лишь в том случае, если будете держать бумагу до погашения и все полученные купоны реинвестировать под ту же самую доходность (касается выпусков с фиксированным и заранее известным купоном).

Если держать бумагу до погашения не трудно, то с реинвестированием дела обстоят сложнее. Во-первых, размер средств частного инвестора часто не позволяет полноценно реинвестировать купонный доход. Во-вторых, доходности постоянно меняются и реинвестировать под один и тот же процент не представляется возможным.

Кроме того, не всегда облигацию удобно держать до погашения. Иногда необходимо продать ее раньше. В таком случае доходность также будет отличаться от теоретической.

Также в эту категорию можно отнести ошибочный выбор бумаг с плавающим купоном (флоатеры) или индексируемым номиналом (линкеры). В таблице QUIK они ничем не отличаются от обычных бумаг, но на практике их доходность привязана к сторонним индикаторам: уровню инфляции, ставкам RUONIA или Mosprime, ключевой ставке и др. Фактическая доходность по таким бумагам будет отличаться от индикативной ставки в QUIK.

Как избежать убытков

Строго говоря, в данном случае речь идет не об убытках, а о несоответствии ожиданий фактическому результату. При выборе облигации разберитесь по какому принципу рассчитывается размер купона и используйте правильный метод расчета доходностей.

Для флоатеров и линкеров доходность рассчитывается на основании прогнозов по взаимосвязанной ставке. При этом не забывайте, что прогноз вполне может не оправдаться и фактическая доходность в таком случае будет отличаться.

Для облигаций с постоянным доходом при формировании портфеля отдавайте предпочтения бумагам, срок погашения которых примерно соответствует вашему горизонту инвестиций. Так можно сделать фактическую доходность более прогнозируемой и рассчитать ее по формуле простой доходности к погашению:

Ys — простая доходность к погашению; N — номинал облигации; Pd — «грязная» цена облигации (с учетом НКД), — весь купонный доход, который получит инвестор в деньгах; Т — число дней до погашения облигации.

Подробно этот вопрос мы уже рассматривали в обзоре «Давайте помнить об оферте». Эмитентом корпоративных бондов часто предусматривается оферта, по которой инвестор добровольно (put-оферта) или принудительно (call-оферта) предъявляет бумагу к выкупу в определенную дату. После этой даты обычно меняется купонный доход, или, в случае принудительного выкупа, выпуск просто погашается целиком.

Если забыть об оферте и пропустить эту дату, то можно столкнуться с неприятными последствиями. Например, эмитент может установить настолько низкий купон, что переоценка рыночной цены облигации в моменте существенно снизит стоимость ваших вложений.

Яркий пример больших потерь из-за пропущенной оферты — облигации Бинбанка серии БО-03. Оферта по ним прошла в начале июля, а погашение состоится только в 2025 г. То есть дисконт к номиналу должен обеспечить доходность на уровне аналогичных выпусков (для этой бумаги в районе 8% годовых на тот момент) на всем сроке до погашения. В итоге держатель, пропустивший оферту, потерял в моменте около 40% своих вложений.

Кроме того, показатель дюрации сразу резко вырастает, а вместе с ним и процентный риск, который был описан выше.

В случае с call-офертой инвестору не грозят столь серьезные потери. Эмитент просто выкупит облигации по номиналу. Однако, неожиданный выкуп облигаций по требованию эмитента может нарушить инвестиционные планы держателя. Уровень ставок на рынке к этому моменту может понизиться и реинвестировать средства получится уже по более низкой ставке. Также, если инвестор не сразу заметит факт погашения, денежные средства какое-то время просто будут лежать на счете, не принося дохода.

Как избежать убытков

Быстро оценить запланирована по облигациям оферта или нет можно с помощью параметра дюрации в QUIK. Дюрация рассчитывается к ближайшей оферте, если такая имеется, а не к погашению. Поэтому, если вы увидите, что до погашения осталось 10 лет, а дюрация не превышает года, можно с уверенностью утверждать о наличие оферты.

Возможность быстро купить или быстро продать необходимое количество облигаций в минимальные сроки без серьезных отклонений от рыночной цены является достаточно важной характеристикой для выпуска облигаций.

В случае срочной продажи такой бумаги из-за возросших рисков или личных обстоятельств придется делать скидку покупателю из-за недостаточного спроса по рыночной цене. В результате приходится жертвовать частью доходности.

При покупке бумаги эта проблема также актуальна. Если ликвидность недостаточна, то может понадобиться держать заявку на покупку в стакане несколько дней, а то и недель, чтобы набрать необходимый объем по приемлемой цене. Все это время деньги полноценно не работают в качестве инвестиции и доходность за этот период оказывается потеряна.

Как избежать убытков

Прежде всего на этапе выбора бумаг для портфеля стоит отдавать предпочтения более ликвидным облигациям. Наиболее ликвидными являются ОФЗ-ПД. Муниципальные бумаги обычно низколиквидны. Корпоративные бумаги различаются от выпуска к выпуску.

Единой методики для определения ликвидности выпуска нет, но обычно специалисты отталкиваются от показателя среднего дневного оборота на бирже и разброса его значений. Желательно брать медианные значения. Для частного инвестора можно предложить следующий вариант оценки.

В таблице «текущие торги» в QUIK найдите интересующую бумагу и щелкните правой кнопкой по столбцу с показателем «оборот». В открывшемся меню выберите «График “Оборот”». Получившийся график переключите на дневной таймфрейм, вместо свечей выберите тип графика «гистограмма» и добавьте на него 50-периодную скользящую среднюю.

Таким образом у вас в одном окне появился среднедневной оборот примерно за 2,5 месяца, история его изменения, а также наглядная картина, как на этот показатель влияли разовые статистические «выбросы». Такой график позволяет быстро оценить ликвидность выпуска и эффективно сравнить выпуски между собой по ликвидности.

На рисунке ниже приведены графики оборота для двух разных выпусков облигаций. Среднедневной оборот примерно одинаков, но если для первого выпуска эта величина достаточно стабильна, то второй выпуск большую часть времени практически не торгуется, и лишь изредка оборот резко и сильно вырастает. Первый выпуск является более предпочтительным по ликвидности, так как его с большей вероятностью удастся реализовать по рыночной цене в разумные сроки.

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Теряем уверенность в выкупе падения

Акции с очень сильным растущим трендом

Ключевые события недели: отчеты Ozon, МТС, розничные продажи в США, переговоры Байдена и Си Цзиньпина

Бразильская жара и российское похолодание

Облигации: взгляд на рынок и рекомендации недели

Итоги саммита СОР26. Что нужно знать инвесторам

Технологии NVIDIA не футуристичны, они уже реальны. Что с акциями

SentinelOne: Среднесрочные цели достигнуты. Остался ли потенциал

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.