Действия при утере полиса ОСАГО и как его восстановить

Если человек потерял страховку на машину, что делать ему в подобной ситуации? Страхователь является держателем бумажного полиса. При утрате документа его необходимо восстанавливать – законодательно запрещено управление машиной без автостраховки ОСАГО. Российский союз автостраховщиков рекомендует обращаться в страховую фирму – добросовестные компании без проблем (при предоставлении пакета документов) выдадут копию.

Можно ли восстановить утерянный полис ОСАГО?

Для начала человек, который потерял страховку на машину и не знает, что делать, должен ознакомиться с пунктом 1.4 закона «Об ОСАГО». Процессы восстановления полиса регулируются именно в этой статье. Там сказано, что застрахованному лицу автостраховщики обязаны выдавать дубликат, если первоначальная копия документа была потеряна.

Важно! В п. 24 закона указано, что восстановить страховой полис ОСАГО бесплатно можно один раз за год. При повторных обращениях автостраховщик будет взимать комиссию.

Что делать, если потерял страховку на машину?

Перед тем как восстановить утерянный полис ОСАГО необходимо уточнить, у какого страховщика и когда оформлялась автостраховка (есть вероятность, что она уже недействительна). Восстановить утерянный документ можно при условии, что он еще действует.

Со стороны страхователя действия должны быть следующие:

Важно! Страховщик при выдаче дубликата полиса ОСАГО обязан заполнить бланк так же, как это было сделано в оригинале. В него должны быть вписаны все водители, заполнены требуемые графы. Дополнительной платы за подобные мероприятия не взимается.

Можно ли управлять авто без полиса автогражданки?

Если утерян полис автостраховки, то законодательно не запрещено управлять автомобилем, потому что об этом прямым текстом сказано в законе «Об ОСАГО». Водитель допустил утерю бумажного полиса ОСАГО, но даже без копии документа является застрахованным и в полной мере соблюдает действующее законодательство. При этом страхователь сам должен быть заинтересован в том, чтобы вернуть и восстановить страховку в случае ее утраты доступными ему способами.

Летом 2019 г. Верховный суд РФ постановил, что российские автовладельцы не обязаны возить с собой бумажную копию полиса ОСАГО. Поэтому восстановить документ можно в любые сроки, если он ранее был потерян. При этом в ПДД сказано, что по требованию инспектора ГИБДД, водитель обязан представить на проверку распечатку автогражданки, чем и пользуются некоторые сотрудники ДПС, выписывая штраф за отсутствие страховки на бумажном носителе.

Подобные действия напрямую противоречат закону «Об ОСАГО». Федеральное законодательство обладает большей юридической силой, если сравнивать его с ПДД, поэтому при наличии несправедливо выписанного штрафа его можно с легкостью оспорить в суде.

Но что делать водителю, если его остановил сотрудник ГИБДД и требует страховку на автомобиль?

Важно! Если полис ОСАГО был потерян, то восстановить страховку на машину всё равно необходимо (особенно проживающим в отдаленных городах и регионах). Предоставление бумажной копии позволит сократить время проверки документов сотрудниками ДПС, не создаст дополнительных сложностей (к примеру, у инспектора может быть недоступен доступ к интернету на конкретной территории).

Как восстановить страховой полис?

Восстановить полис ОСАГО при утере можно в страховой фирме. Это стандартная процедура, которая отработана у крупных автостраховщиков до автоматизма. Перед тем, как получить дубликат и восстановить полис, необходимо написать заявление, в котором указать, что предыдущая копия была потеряна.

Важно! Со стороны страховых организаций не предусмотрено никаких санкций и штрафов, если их клиент потерял автостраховку и требует ее восстановить.

Восстановить оформленный ранее электронный полис ОСАГО проще, чем в случае с заключением договора в офисе. Страхователю необходимо просто зайти на официальный сайт автостраховщика, ввести логин и пароль, получить доступ к личному кабинету. Уже оттуда можно без проблем в режиме онлайн распечатать новый бланк.

Если нет возможность попасть в личный кабинет, то рекомендуется обратиться напрямую в офис страховщика с удостоверением личности и документами на машину – там будет выдан новый бланк (вне зависимости от того, как страховался водитель – через интернет, при личном обращении).

Кто может получить дубликат ОСАГО?

Можно ли восстановить полис через доверителя, если у автовладельца (страхователя) нет возможности лично обратиться в офис автостраховщика? Да, такая возможность предусмотрено, но только при наличии у доверенного лица генеральной доверенности, заполненной по всем правилам.

Вы и не поймете, что ваш полис ОСАГО фальшивый

Если по невнимательности купили его у продавца липовых документов. А дальше – первое ДТП, выплата компенсации второму участнику происшествия из своего кармана и возможная ответственность за использование поддельных документов и езду без действительного полиса

Как обманывают водителей, желающих приобрести полис ОСАГО?

Мошенник – «страховой агент» получает страховой полис в страховой компании и делает его копии, вписывая в них ненастоящего ИП или фиктивное ООО. Затем он продает их водителям.

Продажи начинаются с телефонных звонков. Человеку звонит якобы агент страховой компании и предлагают страховку по низкой цене. Но приобрести ее можно только за наличный расчет. Затем приезжает курьер со страховым полисом. Обычно осмотрительный гражданин проверяет полис по базе Российского Союза Автостраховщиков (РСА). В этом случае он не находит данных или отображается статус полиса «у страховщика». Курьер заверяет, что сведения о полисе появятся в течение нескольких часов, как только он привезет договор в офис страховой компании, которая и внесет регистрационные данные в базу РСА.

Получив деньги от обманутых граждан, мошенник спустя время пишет заявление об утере полиса, и его аннулируют. О том, что полис недействующий, водители узнают, только если случится ДТП.

Фальшивые полисы часто продают через подставные сайты, замаскированные под сайты крупных страховых компаний. Посредник заполняет за водителя документы и передает их в РСА. В полис вносятся данные на другой автомобиль, коэффициент стоимости ОСАГО которого ниже (он зависит от вида ТС и региона его регистрации). Заказчику мошенник отдает подделанную копию зарегистрированного в РСА полиса, в которую с помощью фоторедактора он внес верную информацию о покупателе страховки. Так злоумышленники зарабатывают на разнице в цене между страховкой на дешевое транспортное средство и реальный автомобиль.

Как распознать мошенников?

Стоимость полиса обязательного страхования гражданской ответственности устанавливается согласно Закону об ОСАГО. Сейчас минимальная базовая ставка ОСАГО для физических лиц – 2746 руб., максимальная – 4942 руб. С 24 августа 2020 г. вступают в силу поправки об индивидуализации тарифов в Закон об ОСАГО. Базовая ставка перестанет быть одинаковой для всех водителей на одной территории. Страховщики станут определять ее для каждого автовладельца индивидуально в зависимости от его риск-профиля. По новым правилам «минималка» опустится до 2471 руб., а максимальная ставка повысится до 5436 руб. (подробнее об этом в статье «Законопослушные водители получат скидки от страховых компаний»).

Помните: цена полиса не может быть ниже минимальной базовой ставки ОСАГО.

Если вы оформляете полис не в той страховой компании, в которой брали текущий, то у вас должны запросить копии документов – паспорта собственника/страхователя, свидетельства на авто или ПТС, водительского удостоверения.

Потребуйте у представителя страховщика копию агентского договора, заключенного со страховой компанией, или его реквизиты (номер и дата). Позвоните в компанию и уточните информацию о ее представителе и наличии агентского договора.

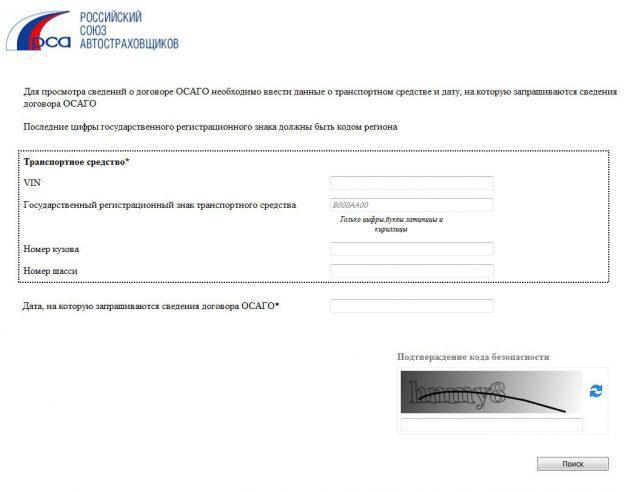

Проверьте полис через базу РСА на его сайте. Обратите внимание на vin, регистрационный знак транспортного средства, даты начала и окончания действия полиса. Эта информация в базе обязательно должна совпадать с данными, которые указаны на бумажном или электронном варианте полиса. Если вы нашли ошибку или статус бланка «утерян», не приобретайте полис.

Но нужно иметь в виду, что данные в базе обновляются раз в сутки. И в случае технических сбоев актуальная информация может отображаться с задержками.

Если купленный полис оказался липовым.

Полис оказался фальшивым? Вероятнее всего, в случае ДТП по вашей вине вам придется самостоятельно выплачивать компенсацию другому участнику происшествия, если его жизни или здоровью будет причинен вред или потребуется ремонт автомобиля. Также вас могут привлечь к ответственности за использование поддельных документов и езду без действительного полиса.

Если вы узнали, что полис липовый:

С дополнительными рекомендациями о том, как проверить подлинность полиса ОСАГО и что делать, если он оказался поддельным, можно ознакомиться на сайте Банка России, в разделе «Страхование» (пункт «ОСАГО»).

(О том, в каких случаях Российский Союз Автостраховщиков должен возместить причиненный страхователем вред, читайте в новости «ВС указал, когда полис ОСАГО, выданный после начала процедуры банкротства страховщика, сохраняет силу». Верховный Суд указал, что если страхователь уплатил страховую премию, то РСА обязан возмещать вред потерпевшему в ДТП вместо страховщика-банкрота, даже если договор страхования заключен после приостановления действия его лицензии.)

Что делать при утере полиса ОСАГО?

Риски при утере полиса ОСАГО

Если полис ОСАГО был потерян, страхователь рискует получить штраф от сотрудников ДПС. Штраф за отсутствие полиса на руках (при условии, что он был оформлен) составляет 500 рублей. Инспектор все еще может проверить наличие полиса у страховщика по базам ГИБДД или РСА, но от ответственности это не освобождает.

Трудности могут возникнуть и при оформлении страхового случая. Но часто страховая компания может не требовать оригинал полиса при оформлении компенсации. Она сможет проверить наличие ОСАГО и его условия по своей внутренней базе.

Что делать в случае утери полиса

При утере полиса важно как можно скорее сообщить об этом в страховую компанию. После этого вы получите дубликат ОСАГО. Он будет иметь ту же юридическую силу, что и оригинальный документ. Дубликат содержит все сведения, которые указываются в полисе, и соответствующую отметку. Для его создания используются сохранившиеся данные в РСА.

Если полис был украден, то также будет необходимо написать заявление в полицию. В нем изложите обстоятельства, при которых произошло происшествие.

Как происходит восстановление полиса

После рассмотрения заявления страховая компания изготовит дубликат полиса. О его готовности вам сообщат по телефону или электронной почте. Забрать дубликат вы сможете в том же отделении, в котором вы заполняли заявление.

В случае, если в организации откажут в выдаче дубликата ОСАГО, страхователь вправе потребовать дать отказ в письменном виде. Затем стоит обратиться в РСА и сообщить о несоблюдении прав. Напишите заявление, к которому приложите ответ страховой компании, страховой договор и другие подтверждающие документы. В крайних случаях можно потребовать судебного разбирательства.

Сколько будет стоить

Согласно закону, первое восстановление ОСАГО всегда бесплатно, независимо от условий страховой компании. Второе и последующие восстановления будут стоить до 300-500 рублей. Так как при выдаче дубликата перерасчет коэффициентов не производится, то доплачивать за изменение условий не потребуется.

Восстановление электронного полиса

Восстановить электронный полис проще, чем бумажный. Если вы случайно удалили электронный полис, то вы можете запросить его заново. Для этого войдите в личный кабинет на сайте страховщика, выберите нужный полис и опцию отправки. Вы получите документ на электронную почту, после чего его можно будет сохранить на любое устройство.

Можно ли садиться за руль при утере полиса

Вопрос-ответ

Процедура восстановления никак не влияет на срок действия полиса. Если до конца действия страховки оставалось три месяца, то выданный дубликат будет действовать эти же три месяца.

Да, страховая компания может потребовать удостоверения всех вписанных в страховку водителей. Реже может быть достаточно прав страхователя. Если был оформлен полис-мультидрайв, то предъявлять права для его восстановления не нужно.

Все данные о КБМ записываются в базе РСА, они не зависят от утери полиса. Дубликат будет использовать тот же коэффициент, что и у оригинала.

Источники

Работает в проекте с 2018 года, до этого занимался фрилансом. Руководит работой маркетологов и SEO-специалистов. Опыт работы над аналогичными проектами позволяет ему эффективно участвовать в развитии нашего сервиса.

Как восстановить страховой полис при его потере

Страховой полис на автомобиль – это гарантия того, что вам не придется самим платить за ремонт чужой машины при ДТП (обязательное автострахование ОСАГО) или восстанавливать свое авто (КАСКО). Страховка ОСАГО приобретается каждым автолюбителем в обязательном порядке, КАСКО – страхование добровольное.

Страховой полис входит в обязательный пакет документов, который должен постоянно находиться при водителе, когда он за рулем. Неудивительно, что иногда страховка теряется. Что делать, если потерял страховку на автомобиль? Куда обращаться, и как быстро восстановить этот важный документ?

Езда без страховки

Отсутствие полиса КАСКО при вас – не проблема: этот документ важен для вас и страховой компании, и обязательно необходим при наступлении страхового случая (ДТП или иные ситуации повреждения вашей машины).

А вот с полисом обязательного страхования ОСАГО дела обстоят намного серьезнее – он должен быть при вас всегда, и предъявляется по первому требованию инспектора ГИБДД. Если страховки при вас нет, то вы получите штраф 500 рублей (статья 12.3 КоАП), если она просрочена – придется заплатить 800 рублей.

Единственный положительный момент в это ситуации: сотрудник автоинспекции не имеет права применять к вам другие виды наказания. После того, как будет составлен протокол и выписан штраф, вы можете ехать дальше. Но важно понимать, что следующий пост ДПС может оштрафовать вас повторно.

Поэтому, если вы заметили, что страховки ОСАГО при вас нет, лучше припаркуйте машину во дворе и займитесь восстановлением утерянного документа!

Восстановление страховки на автомобиль

Если страховка не просрочена, то есть, действует, но нет самого документа на руках, то восстановить ее можно быстро и с минимальными финансовыми затратами. Для начала, конечно, стоит обстоятельно поискать ее в местах, где вы бывали с момента, когда последний раз видели полис – не исключено, что он найдется, и проблема отпадет сама собой.

Если поиски результатов не дали придется получить дубликат страхового договора. На основании действующих Правил об ОСАГО копию полиса вы можете получить бесплатно, причем, неограниченное количество раз. Для этого необходимо обратиться в свою страховую компанию за дубликатом, а если оформляли электронный вариант полиса, то можете просто зайти на сайт страховщика в свой личный кабинет и распечатать копию документа самостоятельно.

Если необходимо обращаться в страховую компанию, потребуется собрать пакет документов:

Страховщик может дополнительно затребовать диагностическую карту и квитанцию на оплату страховой премии за оригинал полиса. Эти два документа не всегда требуются, так как у грамотной страховой компании в базе данных содержится вся необходимая информация по вашему договору страхования.

С пакетом документов вам следует обратиться в центральный офис вашего страховщика, где дополнительно придется оформить заявление об утере оригинала страховки. На этом ваше участие закончено! Сотрудники компании в течение суток должны выдать вам дубликат страховки, хотя обычно это делается быстрее – достаточно просто извлечь из базы данных ваш договор и распечатать его повторно.

Важно! Повторный полис страхования не является новым договором. В нем будут указаны те же сроки действия и условия, что и в утерянном документе.

Если не помните своего страховщика…

Представьте себе, что вы забыли, какая страховая компания выдавала вам бланк страховки. Что делать в этом случае? Вам следует:

Имейте в виду, что дубликат страхового договора будет выдан только тому человеку, подпись которого стоит под оригиналом документа. Никаким доверенным лицам бланк на руки не выдается.

Если по какой-то причине в офисе страховщика вам отказывают в выдаче повторного полиса, они обязаны оформить отказ в письменном виде с детальным пояснением причин отказа. С этим документом вы затем сможете обратиться в РСА и потребовать разбирательства (заявление можно подать в электронном виде на сайте Союза).

В заключении отметим, что утеря полиса автострахования является проблемой только в том случае, если у вас исчезла страховка ОСАГО – она всегда должна быть при вас, когда вы за рулем. Чтобы избежать штрафов ГИБДД за отсутствие документа, лучше сразу заняться его восстановлением.

При наличии минимального пакета документов, и если нет просрочки, вы сможете получить дубликат полиса страхования в течение одного дня и совершенно бесплатно. Просто представьте в офис страховой компании необходимые данные и напишите заявление об утере договора.

Cтраховщик расторг ваш полис ОСАГО. Что делать и можно ли вернуть деньги

Ваш полис ОСАГО аннулирован страховщиком, но вы узнаете об этом, только попав в ДТП. Уплаченные за полис деньги никто возвращать не собирается. Почему так происходит и что делать?

«В один «прекрасный» момент без объяснения причин страховщик аннулировал мой страховой полис ОСАГО, естественно, без возврата денежных средств», — рассказал свою историю в «Народном рейтинге» Банки.ру пользователь под ником terminator77701. (Все отзывы в данной статье публикуются без изменений.)

Увы, он не единственный, кто оказался без полиса и без денег. «Оформил ОСАГО на сайте, — написал пользователь sergeylitkin. — Полис пришел с неправильными фамилией и именем. Дозвониться до оператора практически невозможно. Робот назвал адрес ближайшего ко мне офиса, где можно внести изменения. Девушка, которая должна была мне помочь, отказалась это сделать, сказав, что надо было оформлять страховку у нее и, чтобы я обращался к тому, кто дал мне адрес ее офиса (т. е. к роботу). Я рассчитывал сэкономить время, оформив онлайн, а в результате потерял день на звонки и посещение офиса. Полис остается недействительным».

Когда страховщик может аннулировать полис

В Российском союзе автостраховщиков (РСА) объяснили, что по правилам ОСАГО, утвержденным положением Банка России № 431-П, страховая компания имеет право в одностороннем порядке расторгнуть договор и не возвращать деньги, если обнаружит, что страхователь при его заключении внес ложные или неполные сведения, имеющие существенное значение для определения степени страхового риска. То есть пытался минимизировать стоимость полиса.

Вторая причина, по которой часть страховой премии по договору ОСАГО страхователю не возвращают, — это досрочное прекращение договора из-за ликвидации страховой компании или если договор расторгнут по инициативе страхователя. Но такое случается нечасто.

РСА исключает технические ошибки АИС ОСАГО

Сейчас страховщики как под копирку сообщают страхователям, что те внесли ложные/неполные сведения о себе или автомобиле. Такой ответ получила жительница Тулы Lyubov32, чей полис ОСАГО страховщик расторг в одностороннем порядке, без уведомления и без возврата денег. «На письма мне отвечают уже второй месяц (первый раз прислали файл, который не открывался, спустя месяц прислали ответ, что данные некорректны), на горячей линии ничего не знают, в офисе разводят руками! Все данные внесены корректно, документы неоднократно прикладывала!» — написала она в «Народном рейтинге».

О том, что сведения вносили верные, пишут и другие страхователи. И как тогда получается, что в полисе обнаруживаются ошибки? Может, некорректно работает система АИС ОСАГО?

В РСА эту версию отвергают, утверждая, что «случаев некорректной работы АИС ОСАГО, которые могли бы повлечь ошибки в заполнении договоров, не зафиксировано».

Если ошибается не АИС ОСАГО, тогда кто?

В РСА называют две причины, по которым информация в полисе е-ОСАГО может оказаться неверной.

Первая и главная — недобросовестные посредники, которые «помогают» автовладельцам оформить полис «дешево» (и они могут даже не являться страховыми агентами/брокерами). Работает это так: посредник указывает при оформлении заявления сведения, предполагающие небольшую страховую премию. Например, ложные данные, уменьшая мощность авто или указывая неверный адрес собственника. А могут вписать и вымышленные сведения, не имеющие никакого отношения к автовладельцу и авто. Получив от страховщика договор е-ОСАГО в формате pdf, посредник с помощью специальных программ вносит в него правильные данные автовладельца и отправляет ему. Разницу в страховой премии забирает себе.

Вторая причина — ошибиться может и сам автовладелец, случайно или сознательно указав неверные сведения. «Порой люди искажают данные, которые влияют на размер итоговой страховой премии, — рассказал управляющий партнер юридической компании «Позиция Права» Егор Редин. — Например, прописывают в полисе сведения из паспорта собственника, а не по паспорту транспортного средства (ПТС) или свидетельства о регистрации (СТС). Это может привести к экономии на ОСАГО для клиента, потому что стоимость страховки зависит в том числе и от территории преимущественного использования авто (статья 9 закона об ОСАГО). Это невыгодно для страховщика, поэтому норма закона, что «территория определяется по месту жительства собственника машины, указанного в ПТС или СТС либо в паспорте гражданина» воспринимается СК по-разному и некоторые случаи расторжения договоров СК связаны как раз с этим».

Как устранить ошибки в полисе

В РСА утверждают, что ошибки в полисе всегда можно исправить, причем как на этапе заключения договора е-ОСАГО, так и впоследствии внести изменения в договор е-ОСАГО, предоставив страховщику нужные документы. Если правильные данные привели к увеличению стоимости полиса, СК предложит доплатить премию, если полис стал стоить меньше — вернет часть премии.

Только в реальности получается иначе. Житель Казани dilja75 договор ОСАГО заключил 3 июля, а 28 августа в пять утра получил письмо о прекращении его действия в течение десяти дней, если он не представит сканы СТС и паспорта. В 10 часов утра он отправил документы страховщику. «Но несмотря на это договор прекратил действие. Это что было? Незаконное присвоение страховой премии?» — недоумевает он.

Аналогично получилось и у Артема из Кирова: страховщик посчитал, что он указал в заявлении адрес, которого не существует. «Но программа по какой-то причине не дала выбрать регион и город, в результате выбрала регион, в котором моего адрес нет», — написал он в «Народном рейтинге». Получив документы страхователя, СК все равно расторгла договор в одностороннем порядке.

Страховщикам выгодны ошибки?

Страхователи склонны считать, что не случайно сведения в полисах оказываются некорректными. ОСАГО — обязательный вид страхования, отказать в его заключении страховщик вроде как не может. Зато может найти предлог, чтобы расторгнуть договор с проблемным клиентом и таким способом почистить свою базу от не слишком привлекательных страхователей с высоким уровнем убыточности. Да еще и выгоду получить — премию-то СК не возвращает.

Если предположить, что СК действительно идут на расторжение договоров сознательно, то становится понятно, почему они не хотят вносить коррективы в полисы с ошибками. И ошибки эти обнаруживаются не только у новых клиентов, но и у действующих, вся информация о которых есть в базе страховой компании. В такой ситуации оказался пользователь «Народного рейтинга» под ником kobalex, который давно страхует свое имущество в конкретной СК, адрес везде указывает один и тот же и никогда его не менял.

Пролонгировал свой полис и житель Калининграда, оставивший отзыв под ником manja022. Предыдущее ОСАГО ему оформлял агент этой СК, держа в руках оригиналы документов, — и полис был действующий. Теперь информацию из тех же документов страховщик посчитал неверной. «По милости СК я должен превратится в пешехода, либо заключить другой договор, — негодует он. — И это за мои же деньги?!»

Что мешает страховщику сверить правильность обновленного полиса с имеющимися сведениями до его отправки страхователю? Ничего. Партнер юридической группы «Гречкин и партнеры» Денис Шипович объясняет, что достоверность сведений (в особенности в таких элементарных случаях, как ошибки в Ф. И. О., адресе и т. п.) должен проверять сам страхователь, но и страховая компания не должна стоять в стороне. «Если такая недостоверность обнаруживается, страховая компания должна именно на этапе заключения договора сообщить об этом автовладельцу, причем указав, какие именно сведения считает недостоверными, — объясняет юрист. — Имеет значение недостоверность лишь тех данных, которые оказывают существенное влияние при определении степени страхового риска. Например, если владелец авто скрыл сведения о прошлых ДТП, тогда досрочное прекращение договора ОСАГО вполне обоснованно. Но ошибка в адресе проживания явно к таким существенным сведениям не относится».

Если СК не сообщила автовладельцу о необходимости корректировки представленных им сведений, при этом берет у него деньги за полис, то она нарушает закон № 40-ФЗ об ОСАГО (абзац 8 пункта 7.2 статьи 15). В нем говорится, что если при заключении е-ОСАГО выявлена недостоверность представленных автовладельцем сведений, то «возможность уплаты страховой премии не предоставляется».

СК обязана уведомить о расторжении договора

«В марте текущего года приобрел договор ОСАГО, — написал пользователь Александр из Горно-Алтайска. — В августе попал в ДТП по своей вине, позвонил на горячую линию СК, чтобы уведомить, но при проверке полиса мне сказали — ваш договор расторгнут в одностороннем порядке еще месяц назад. Вот так. Никаких писем или звонков о расторжении договора не получал. Деньги взяли, ответственность нести не хотят. »

С точки зрения закона страховщик обязан письменно известить страхователя о расторжении договора. «Соответственно, невозможно попасть в ДТП, не зная, что договор страхования расторгнут, — говорит Егор Редин. — Если страховщик не уведомит страхователя надлежащим образом о расторжении, юридически договор будет считаться действующим, а значит, при аварии страховщик должен будет произвести страховую выплату». Более того, по словам юриста, внесенные автовладельцем при заключении электронного договора ОСАГО недостоверные сведения, которые привели к необоснованному уменьшению размера страховой премии, не являются основанием для признания такого договора незаключенным или для освобождения страховщика от страхового возмещения при наступлении страхового случая (постановление Верховного суда РФ № 58).

Кому пожаловаться на страховщика

Добиться правды от страховщика — задача не из простых, считают юристы. Но попробовать стоит. «К сожалению, законодательство не содержит прямой нормы, которая устанавливала бы ответственность СК за злоупотребление или прямое нарушение норм, поэтому пострадавшим автовладельцам придется пользоваться общими вариантами защиты своих прав», — говорит Денис Шипович. То есть обращаться в прокуратуру с требованием проверки на соответствие закону подобных действий, в Банк России с требованием пресечения недобросовестной практики и, наконец, в суд с требованием возмещения убытков, если действия либо незаконное бездействие СК привели к таковым.

В РСА автовладельцам советуют начать с жалобы в саму страховую компанию с приложением копий документов, подтверждающих свою правоту. Страховщик в ответ на жалобу обязан предоставить аргументированный ответ. Если ответ отсутствует или не устраивает автовладельца, он может написать жалобу в Российский союз автостраховщиков с приложением копий документов, подтверждающих его правоту. Если страховая компания неправа, к ней могут быть применены санкции — правилами профдеятельности РСА за это предусмотрены штрафы. Но пока жалобы автовладельцев на расторжения полисов е-ОСАГО в РСА единичные.