Вышли на пенсию, и выяснилось, что предприятие не перечисляло в ПФР. Что делать?

Доброго времени суток, читатель.

После пенсионной реформы в 2002 году у части пенсионеров уходящих на пенсию после 2005 года начались проблемы с Пенсионным фондом. И виной тому были недобросовестные работодатели. Работающие на предприятиях, организациях, работали официально, велись записи в трудовой книжке, работали по трудовому договору, получали официальную зарплату… А при выходе на пенсию, Пенсионный фонд отказывал включать периоды работы на предприятии в период страховой пенсии, так как предприятие не перечисляло (или частично перечисляло) страховые налоги в Пенсионный фонд.

С этой проблемой стали сталкиваться множество пенсионеров. Некоторые из них, самые принципиальные, стали обращаться в ПФР, что они «ни сном ни духом» об этом не знали. На что сотрудники ПФР отвечали, что так прописано в Федеральном законе. Они и рады были бы включить такие периоды в страховой стаж, но нет, они не могут нарушать законы. И точка.

И вот, самые активные пенсионеры начали писать свои исковые требования в мировой, районный, областной … И дошли до Конституционного суда.

Одна из таких групп, из Башкирии, граждане А.В. Докукин, А.С. Муратов и Т.В. Шестакова. Они дошли до Конституционного Суда.

Помимо них, в это же время поступили запросы по той же проблеме и от Верховного Суда РФ, Учалинского районного суда Республики Башкорстан. Основанием к рассмотрению дела явилась обнаружившаяся неопределенность в вопросе о том, соответствуют ли Конституции Российской Федерации оспариваемые заявителями нормативные положения.

Учитывая, что запросы судов и жалобы граждан касаются одного и того же предмета, Конституционный Суд Российской Федерации соединил дела по этим обращениям в одном производстве и провёл проверку.

И вот, 10 июля 2007 года Конституционный Суд РФ выдал Постановление № 9-п. Простыми словами: если пенсионер работал официально, по трудовому договору, а работодатель не делал пенсионных отчислений в ПФР за работника, или делал их не в полном объёме, то работник не может нести ответственность за действия работодателя, а потому данный период (периоды) будет включаться в страховой стаж.

Из чего можно сделать вывод: Если ПФР отказывает включать периоды работы по причине неуплаты страховых пенсионных взносов предприятием, или не полной уплаты взносов, то это будет рассматриваться как нарушение Пенсионным фондом Федерального конституционного закона от 21.07.1994 г № 1-ФКЗ (ред. от 29.07.2018) «О Конституционном Суде Российской Федерации», Статья 6:

Решения Конституционного Суда Российской Федерации обязательны на всей территории Российской Федерации для всех представительных, исполнительных и судебных органов государственной власти, органов местного самоуправления, предприятий, учреждений, организаций, должностных лиц, граждан и их объединений.

Все данные о доходах предприятий, граждан, можно запрашивать и в ФНС, в их архивах.

Как самозанятому не остаться без пенсии

В отличие от индивидуальных предпринимателей, плательщики налога на профессиональных доход не обязаны платить пенсионные взносы. С одной стороны, это привлекает людей с нерегулярным доходом: если нет заработка, то и платить государству ничего не нужно. С другой стороны, это же и отталкивает. Бытует мнение, что самозанятые останутся без пенсии вообще. Но это не совсем так.

Давайте попробуем разобраться, на какую пенсию точно могут рассчитывать плательщики налога на профессиональный доход, как им заработать на нормальное пособие и какими лайфхаками воспользоваться, чтобы и самозанятым быть, и пенсию нормальную получать.

Какие пенсии есть в России

Сейчас в России есть несколько видов пенсий. Самая простая и маленькая — социальная. Ее получают инвалиды, сироты, дети, потерявшие кормильца. Социальная пенсия положена и по старости — мужчинам с 70 лет, женщинам с 65. Как говорят в Пенсионном фонде РФ, «факт оплачиваемой трудовой деятельности на выплату социальной пенсии не влияет».

Размер социальной пенсии по старости — 5 606,15 руб. в месяц.

Вы можете всю жизнь не работать официально или быть самозанятым, но всё равно получите такую пенсию.

Сейчас норма для выхода на пенсию — минимум 15 лет стажа и 30 баллов.

Вот перечень исключений — тех, кто может выйти на пенсию раньше и накопить меньше баллов.

Размер страховой пенсии зависит от количества баллов и стажа и рассчитывается для каждого конкретного человека, но он точно будет больше социальной пенсии. Узнать, сколько у вас стажа и баллов, можно с помощью портала Госуслуг.

Страховую пенсию самозанятому просто так не дадут.

Как самозанятому получить страховую пенсию

Сейчас есть два варианта, оба законные. Суть в том, что самозанятому нужно как-то накопить на своем индивидуальном пенсионном счете трудовой стаж и пенсионные баллы.

Работать и быть самозанятым одновременно

Вы можете устроиться на работу — закон не запрещает совмещать обычную трудовую деятельность и самозанятость. Если вас берут на работу официально, по трудовому договору, то вы становитесь участником обязательного пенсионного страхования.

Взносы в пенсионный фонд, которые затем «превращаются» в баллы, будет платить работодатель. Также будет начисляться и стаж.

Если вы работаете по трудовому договору, то налоги с вашей зарплаты тоже платит работодатель — это НДФЛ, 13 %. Деньги, которые вы получаете от него, не нужно проводить через приложение для самозанятых и выдавать чек — иначе система подумает, что это ваш дополнительный доход, и насчитает ещё налог.

С зарплаты налог платит работодатель. Дополнительный доход — это самозанятость, вы выписываете чеки. Пенсионные баллы и стаж копятся без вашего личного участия.

Платить самому

Это называется добровольным пенсионным страхованием — вы можете докупить себе стажа и пенсионных баллов, если хотите получать в старости страховую пенсию.

Как начать платить за будущую пенсию

Платить нужно до 31 декабря того года, который хотите использовать в пенсии. Если хотите, чтобы 2020 год засчитали как трудовой стаж, заплатить нужно до 31 декабря 2020 года.

Подайте заявление

Чтобы стать участником программы добровольного пенсионного страхования, нужно подать заявление в Пенсионный фонд:

В приложении нажимайте «Прочее», потом «ПФР» — это доступ к регистрации в добровольной программе.

Сколько нужно платить

У обычных граждан сумма добровольного взноса за год стажа зависит от МРОТ. Для самозанятых устанавливаются особые ставки — в 2020 году это 32 448 руб.

Уточнить актуальную стоимость можно в отделении ПФР или в приложении «Мой налог» — нужную сумму за год стажа сервис покажет после регистрации в программе. Платить взносы можно сразу всей суммой или разделив её на любые части. Если заплатите ниже фиксированной суммы, в стаж зачислят пропорциональный период.

Как переводить деньги

Реквизиты для квитанции на оплату можно сформировать через электронный сервис ПФР. Платить можно через приложение «Мой налог», с банковской карты.

Еще один вариант — стать ИП

Если вы платите раз в год всю фиксированную сумму за добровольное страхование пенсии, возможно, вам будет дешевле перейти на ИП. Например, на упрощенную систему налогообложения — там тоже нет проблем с бухгалтерией, а если работаете только с организациями, можно не покупать кассу и платить те же самые 6 % налога.

Но самое главное — индивидуальные предприниматели могут уменьшить налог на сумму обязательных взносов — и пенсионных, и медицинских.

Вот как это работает, на примере. Допустим, вы работаете только с юридическими лицами. Зарабатываете в пределах 100 000 в месяц. Общий годовой доход — 1,2 млн руб.

Как самозанятый вы заплатите 72 000 руб. налогов и 32 448 руб. за добровольное пенсионное страхование. Итого — 104 448 руб. за год.

Как ИП — налоги те же самые, 72 000 руб. Взносы составят — 40 874 руб. фиксированных плюс 1 % сверх 300 000 в ПФР — это ещё 9 000 руб. Итого — 49 874 руб. Но взносы идут как вычет, поэтому платим только налоги — 72 000 руб. в год.

Нельзя сказать, что быть ИП всегда выгоднее, в том числе для получения пенсии. Как минимум всё зависит от регулярности дохода. Если вы используете самозанятость как подработку, лучше оставить всё как есть и платить взносы. Или вовсе найти работу с «белой» зарплатой.

В любом случае, перед участием в добровольной пенсионной программе, всё внимательно посчитайте. Может быть, выгоднее будет стать ИП, найти обычную работу, инвестировать эти деньги или просто положить их банк.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как узнать, перечисляет ли за вас работодатель налоги и взносы

Какие налоги и взносы должен перечислить работодатель?

На работодателе лежит обязанность удержания и перечисления за работников налога на доходы физических лиц и взносов в несколько фондов: ПФР, ФСС, ФОМС.

Ставка НДФЛ в 2021 г. составляет от 13% до 15% в зависимости от уровня зарплаты; для нерезидентов РФ она составляет 30%. Прогрессивная ставка НДФЛ введена с 1 января 2021 г. (закон от 23.11.2020 № 372-ФЗ).

Ставки взносов в фонды следующие:

Например, если оклад по трудовому договору составляет 20 000 руб. в месяц, работодатель обязан перечислить:

20 000 х 13 % = 2 600 руб. (НДФЛ)

На руки работник получит:

Сумма взносов в фонды ежемесячно составит:

20 000 х 5,1 % = 1 020 руб. (ОМС)

20 000 х 22 % = 4 400 руб. (ПФР)

20 000 х 2,9 % = 580 руб. (ФСС)

20 000 х 0,2 % = 40 руб. («травматизм»)

Итого в месяц за работника работодатель перечислит из собственных средств 6 040 руб.

НДФЛ перечисляется в бюджет в день выплаты зарплаты (п. 4 ст. 226 НК РКФ), платежи в фонды уплачиваются до 15-го числа месяца, следующего за месяцем выплаты зарплаты.

Как и где узнать, перечислены ли налоги и взносы?

Проверить свою налоговую задолженность (в т.ч. и задолженность по НДФЛ) можно на сайте ФНС РФ в своем Личном кабинете налогоплательщика.

Для этого необходимо перейти в подраздел «Сервисы и госуслуги» и войти в «Личный кабинет для физических лиц».

В Личном кабинете отражается вся налоговая история физлица, включая сведения о доходах и НДФЛ, поданные работодателем за последние 3 года.

Для входа потребуется логин (ИНН) и пароль. Также можно войти с помощью электронной подписи.

Также проверить уплату НДФЛ можно на портале «Госуслуг», выбрав услугу «Проверка налоговых задолженностей». Проверка проводится по ИНН и фамилии физлица.

Проверить перечисление взносов в ПФР можно, сформировав выписку со своего индивидуального счета. Запросить ее можно:

Для этого в кабинетах предусмотрена услуга «Заказать справку о состоянии счета». Получить выписку можно непосредственно в кабинете или отравив ее на свой e-mail.

На портале «Госуслуги» следует запросить «Извещение о состоянии лицевого счета в ПФР».

Для получения извещения также потребуется авторизоваться на портале.

При отсутствии налогов и взносов следует сначала обратиться к работодателю за разъяснениями (возможно, работник не оформлен в штате и работает неофициально, либо бухгалтер не перечислил взносы по ошибке). В случае необходимости следует обратиться с жалобой в отделение ПФР, налоговую инспекцию или прокуратуру. В этом случае работодателю грозит штраф.

Как быть, если работодатель скрыл от налоговой и пенсионного фонда факт работы работником, рассказали представители онлайн инспекции. Смотрите подробный ответ в системе КонсультантПлюс, получив пробный доступ к системе бесплатно.

Подробнее об обязанностях работодателя по уплате налогов узнайте в нашей рубрике «Уплата налогов (взносов)».

Что делать если работодатель не платил отчисления в пенсионный фонд

Работодатель не перечисляет взносы в Пенсионный фонд: что делать

Если работодатель не перечисляет взносы в пенсионный фонд, работнику нужно знать, что делать. Подобные ситуации на практике возникают часто, поэтому гражданам следует понимать, какие методы использовать для защиты своих прав.

Величина взносов

Размер суммы, перечисляемой в пенсионные органы, полностью зависит от уровня заработной платы сотрудника. Тарифы с течением времени не подлежат корректировке.

Величина платежа составляет 22% от заработка конкретного работника. Главное условие – чтобы сумма не превышала установленные лимиты.

Предельные значения определяются на год. В 2020 году они равны 1150000 рублей. Если размер превышен, то дополнительно отчисляются 10%. На вредных производствах применяется другая схема. Величина зависит от условий труда.

Действует правило, согласно которому размер взноса увеличивается по мере возрастания заработка гражданина. Поэтому большинство предприятий предпочитает не оформлять официально трудовые отношения с работниками.

По аналогичным причинам руководители организаций не совершают взносы в ПФР. Если сотрудник не оформлен по установленным правилам, отчисления не могут производиться в принципе, так как нет оснований. Факт официального трудоустройства должен быть зафиксирован.

Способы проверки отчислений работодателем

Согласно Налоговому кодексу перевод средств должен происходить 15 числа каждого месяца. Если до этого времени средства не поступили, это говорит о наличии нарушения закона. Гражданам рекомендуется самостоятельно контролировать операции, совершаемые относительно переводов страхового назначения.

Если факт недобросовестного поведения работодателя будет обнаружен раньше, то проблему решить проще. Для проверки поступлений на пенсионный счет можно использовать несколько способов.

К ним отнесены:

Некоторые граждане боятся запрашивать подобные сведения, так как считают, что такой факт скажется на их трудовой деятельности и дальнейшем начислении пенсии. Данное мнение ошибочно, у каждого работника есть право на проверку состояния своего счета. Указанное правило прописано в Федеральном законе №167 от 2001 года «Об обязательном пенсионном страховании».

Что делать, когда взносы не поступают на счет

Каждому работающему гражданину необходимо знать, что делать, если работодатель не перечислил взносы в пенсионный фонд. Это нужно для того, чтобы вовремя среагировать на нарушение своих прав и обязать нанимателя передать средства в ПФР.

Федеральный закон №167 от 2001 года указывает, что все сотрудники имеют возможность защищать собственные интересы, в том числе с помощью обращения в суды.

Если установлено, что руководство организации не перечисляло средства в ПФР, то потребуется совершить ряд последовательных и решительных действий.

Изначально нужно обратиться к руководителю компании. Обращение может быть в устной или письменной форме.

Требуется указать на факт отсутствия перечислений и выяснить все причины. Может быть такое, что образовалась задержка перевода, или организация пойдет навстречу сотруднику и перечислит все необходимые взносы.

Если руководство отказывается перечислять взносы

Когда со стороны нанимателя не последует должных действий, можно воспользоваться одним из нескольких вариантов для защиты прав.

К ним отнесено:

Каждому способу присущи свои особенности.

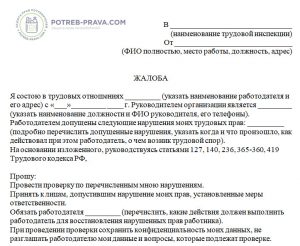

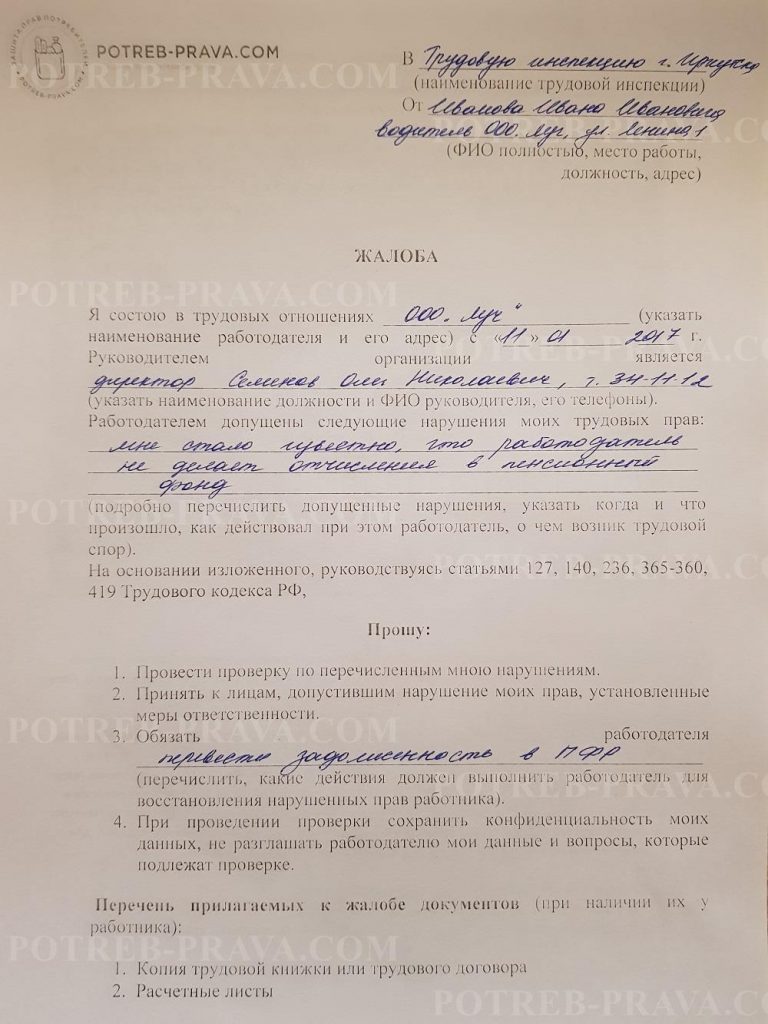

Обращение в ПФР

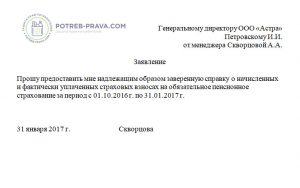

Если гражданин принял решение обратиться в отделение пенсионного органа, то заявление нужно составить в свободной форме. В документе отражается факт отсутствия средств на лицевом счете. Работник просит уполномоченный орган принять меры в отношении недобросовестного руководства фирмы.

Рекомендуется составлять документ в 3 экземплярах. Первый передается в управление ПФР по стране, второй – в отделение пенсионного органа по региону, в котором трудится лицо.

Третий экземпляр следует оставить у себя, чтобы иметь возможность доказать факт обращения. На документе должна стоять отметка о принятии.

Обращение в суд

Иск в суд о перечислении пенсионных взносов нужно направить в течение 3 месяцев с момента, когда гражданину стало известно о нарушении интересов. В такой ситуации потребуется привлечь к участию в процессе третью сторону – ПФР. Данный субъект не заявляет собственных интересов в суде.

Если судья примет положительное решение, на руководство компании ложится обязанность относительно перечисления средств на пенсионный счет гражданина. Сумма отражается в постановлении.

Указанные варианты предусматривают, что у работника должны быть подтверждения неправомерного поведения фирмы.

Что использовать в качестве подтверждения отсутствия перечислений в ПФР

Сотруднику потребуется подготовить документацию, которая указывает на то, что он состоит в трудовых отношениях с конкретной организацией и ему выплачивается заработная плата.

Доказательной базой могут выступать:

Последний вариант может использоваться, когда средства поступали на карту. Если обращение происходит в судебный орган, то потребуется представить подтверждения отсутствия поступлений на счет гражданина. Бумагу можно взять в ПФР.

Вне зависимости от выбранного способа, нужно привлечь к вопросу максимум внимания. Обратиться с жалобой можно в прокуратуру, налоговую, трудовую инспекцию.

Ответственность организаций за неперечисление средств в ПФР

Если фирма не перечисляет страховые взносы за официально трудоустроенных граждан, это влечет применение к ней мер взыскания. Они представлены в форме штрафных санкций.

Если имеет место уклонение от уплаты, то рассматриваться это будет как налоговое правонарушение.

Размер штрафа

Статья 122 НК РФ отражает, что в случае неумышленной просрочки платежа, ответственность представлена штрафом в размере 20% от суммы взноса. Когда уклонение носит умышленный характер, величина санкции повышается в 2 раза. Кроме того, оплатить потребуется пени.

Нужно понимать, как они рассчитываются. За каждый день задолженности начисляется 1/300. За основу берется ставка рефинансирования. Если отчетную документацию организация сдала вовремя, а взнос задержался, ответственность не применяется. Начисляться в такой ситуации будут только пени.

Уголовная ответственность за отсутствие взносов

Когда обязательства по внесению средств на пенсионные счета не исполняется на протяжении длительного времени, применяются более жесткие меры. Они перечислены в статье 198,199 УК РФ. В первой норме предусмотрена ответственность для граждан, во второй – для организаций.

Уголовное дело возбуждается, если имеет место уклонение от взносов в определенном размере. Период берется одинаковых в обеих нормах, он равен 3 годам. Сумма для физических лиц – от 900 000 рублей, для организаций – от 5 000 000 рублей.

В эту сумму входят налоговые платежи, взносы и другие виды сборов. Максимальная ответственность представлена в виде 6 лет заключения под стражу и штраф в размере от 200 000 до 500 000 рублей. Эта мера применяется, если предприятие не внесло на счет за 3 года более 15 000 000 рублей.

Таким образом, на работодателей возлагается обязанность по перечислению страховых взносов на счета сотрудников. Если этого не происходит, к руководству фирмы применяются штрафные санкции. Работники защищают свои права при обращении в суд или ПФР, прокуратуру, ФНС.

Что делать, если работодатель не платил взносы в ПФР

Время чтения: 7 мин.

Спросить юриста быстрее. Это бесплатно!

Наличие официальной работы – это не только надежность и масса социальных преференций (вроде оплачиваемого отпуска, больничного и иных выплат), но и возможность обеспечить себе трудовую пенсию. Но иногда даже при наличии работодателя пенсионный стаж человеку не начисляют, следовательно, и будущая пенсия не растет. Сегодня поговорим о том, что нужно делать, если работодатель не платил взносы в ПФР.

Кто делает взносы за сотрудников?

Принимая человека на работу, руководитель предприятия берет на себя обязанности по уплате различных налогов и взносов за новоиспеченного сотрудника. К числу обязательных выплат относятся:

Все эти выплаты ложатся на плечи работодателя. Взносы и налоги рассчитываются, исходя из уровня заработной платы работников. Дополнительно есть ограничения по сумме максимальных взносов, сверх которых выплаты производятся в ином размере.

Важно! Если НДФЛ работодатель удерживает из зарплаты, т. е. фактически налог платит работник, то страховые взносы делаются за счет работодателя, т. е. уменьшать на них з/п он не имеет права.

Когда работодатель обязан делать взносы в ПФР за сотрудников?

Уплата страховых взносов за работников – большая статья затрат для любого работодателя, особенно если речь идет о мелком бизнесе. Поэтому некоторые предприниматели ищут способы не платить взносы за своих сотрудников. В следующих случаях неуплата отчислений в ПФР будет законной:

Иногда работодатели идут и на другие ухищрения. Самые распространенные из них такие:

На практике существуют периоды, в течение которых работодатель по закону не делает отчисления за своих сотрудников. Если говорить обобщенно – в это время человек не получает денежных отчислений от работодателя. Например, взят отпуск за свой счет.

К сведению. С 2018 года получателем страховых взносов выступает не ПФР, а ФНС. Т. е. фактически правильнее говорить о перечислении страховых взносов в налоговую службу.

Проверка наличия отчислений в ПФР

Сотрудники ПФР советуют гражданам проверять начисление страховых взносов хотя бы 1 раз в 3 месяца. Так будет спокойнее, да и отстоять свои права, если потребуется, проще, чем за прошлые года. Тем более что сегодня вариантов проверки несколько:

Через портал https://www.gosuslugi.ru/ получить данные проще и быстрее всего. Сведения предоставляются бесплатно. Для этого нужно на странице «Услуги» нажать на «Извещение о состоянии лицевого счета в ПФР»:

Буквально через 1 минуту на экране появится готовый для скачивания файл в PDF-формате. Там будут отображены сведения о стаже и начислениях в таком виде:

При наличии текущей официальной работы, сведения о взносах должны быть и за нынешний год. Но они подгружаются с опозданием, поэтому данные могут быть пока только за предыдущий квартал.

Работодатель не делал взносы в ПФР – что делать?

К сожалению, никто не застрахован от того, чтобы быть обманутым работодателем. Иногда даже наличие выписки не является гарантией, что за вас делают взносы в ПФР. А что делать тем, кто правонарушение работодателя обнаружил?

Согласно ст. 15 Федерального закона № 167-ФЗ от 15 декабря 2001 года, работник имеет право не только получать данные о перечислениях в ПФР, но и отстаивать свои интересы в судебном порядке.

Но поступать так кардинально совсем не обязательно. До обращения в суд стоит попробовать урегулировать вопрос мирно.

Обращение к работодателю

Идти к работодателю имеет смысл, если трудитесь вы у него сейчас или если в его действиях не было злого умысла. К примеру, некоторые ИП не делают взносы за своих сотрудников, т. к. об этой своей обязанности не знают. Поэтому обратиться с вопросом об их перечислении стоит сначала напрямую.

Идти к работодателю имеет смысл, если трудитесь вы у него сейчас или если в его действиях не было злого умысла. К примеру, некоторые ИП не делают взносы за своих сотрудников, т. к. об этой своей обязанности не знают. Поэтому обратиться с вопросом об их перечислении стоит сначала напрямую.

Иногда убедить удается и нерадивых работодателей, которые таким образом хотели сэкономить. Достаточно пригрозить судебным разбирательством, чтобы отстоять свои права. Им в таком случае дешевле исполнить свои обязательства, чем дополнительно платить штрафы в надзорные органы и компенсации сотруднику. В сложившейся ситуации работодателю, при обращении сотрудника в суд, за неуплату взносов придется платить:

Обращение в ПФР

Несмотря на то, что взносы работодатель перечисляет в ФНС, разбираться с их не начислением следует в ПФР. Для этого сотруднику нужно направить соответствующее заявление в территориальное отделение и то, к которому относится плательщик.

Несмотря на то, что взносы работодатель перечисляет в ФНС, разбираться с их не начислением следует в ПФР. Для этого сотруднику нужно направить соответствующее заявление в территориальное отделение и то, к которому относится плательщик.

Обращаясь в ПФР, будьте готовы предоставить доказательства, что за нужный период работодатель должен был делать за вас отчисления в ПФР. Для этого следует подтвердить, что в это время вы трудились официально. Конкретно нужно доказать факт:

Все эти бумаги или их заверенные копии прикладываются к заявлению.

Судебное разбирательство

Важно обратиться с заявлением в суд в течение 3 месяцев с момента получения сведений о нарушении со стороны работодателя. Пакет документов в этом случае будет таким же, как и при обращении в ПФР. Однако дополнительно нужно будет взять в Пенсионном фонде справку о том, что за указанный период начислений со стороны работодателя сотруднику сделано не было.

Дополнительно можно отправить жалобы и в другие надзорные органы: ФНС, прокуратуру, трудовую инспекцию. Так дело получит больший резонанс и, возможно, работодатель быстрее выполнит свои обязательства перед сотрудником.

Подтверждение стажа

То, как подтвердить стаж, обычно зависит от типа трудовых отношений и давности самой ситуации. Достаточно будет трудовой книжки или трудового договора с подписями сторон и печатью работодателя. В судебном процессе дополнительно имеет смысл привлечь людей, которые подтвердят факт работы в организации. Например, это могут быть сослуживцы или клиенты, которых вы обслуживали во время работы.

Автор публикации

Владимир Михайлович

Высшее юридическое образование (российское право). Окончил Московский государственный университет имени М.В. Ломоносова. Опыт работы в юридической сфере – более 5 лет.

Виктор Альбертович

Дипломированный, практикующий юрист. Опыт работы в юридической сфере – с 2011 года. Окончил университет по специальности «Правоведение», в 2013 г. прошел магистратуру по специальности «Юрист». Консультация граждан по пенсионным, социальным вопросам, трудовому праву.

Дмитрий Андреевич

Образование: высшее юридическое. В 2014 году окончил Владимирский юридический институт ФСИН России, специальность «Юриспруденция». Занимается консультацией физических лиц по наследственным делам, трудовым спорам, земельному праву.

Юлия Игоревна

Кадастровое образование. Работала в Росреестре, сейчас – кадастровый инженер. Консультирование граждан по юридическому сопровождению сделок с недвижимостью, ипотеки, налоговым вычетам, земельному праву.

Наталья Сергеевна

Образование: высшее юридическое (российское право). Профиль: основной – уголовно-правовой, дополнительный – гражданско-правовой. Прошла подготовку в ООО «Консультант Плюс». Консультирование граждан в бракоразводных процессах, по вопросам алиментов, уголовному праву.

Алена Андреевна

По образованию бухгалтер. Эксперт в области финансовой и бухгалтерской сфер. В течение 2 лет работала специалистом по кадрам, знакома с личными карточками, трудовыми книжками, методиками расчета трудового стажа, должностными инструкциями.

Что делать, если работодатель не платил взносы в ПФР?

Если работодатель не платил взносы в ПФР, вопрос можно решить двумя способами – обратиться в Пенсионный Фонд либо в судебную инстанцию. В последнем случае ответчиком выступит непосредственный наниматель, уклоняющийся от собственных обязанностей. Однако надеяться на положительный результат стоит лишь тогда, когда имеются реальные доказательства факта трудовых отношений с работодателем: запись в трудовой книге, договор и прочие документы.

Что такое страховой взнос в ПФР

Трудовые отношения между гражданами регулируются законом во избежание всевозможных правовых нарушений и для защиты прав обычных людей. Как показывает практика именно последние чаще всего страдают от недобросовестных работодателей.

Трудовые отношения между гражданами регулируются законом во избежание всевозможных правовых нарушений и для защиты прав обычных людей. Как показывает практика именно последние чаще всего страдают от недобросовестных работодателей.

Федеральный закон № 167-ФЗ предусматривает, что каждый трудящийся подлежит пенсионному страхованию. Непосредственные отчисления в ПФР, из которых в будущем будет складываться пенсия, возлагаются на плечи нанимателя. Таковой обязан ежемесячно переводить определенную сумму средств за каждого работника.

Возникновение обязанности по перечислению взносов не зависит от формы бизнес-деятельности. Отчисления должны производить следующие категории нанимателей:

Наниматель обязан оплачивать страховые взносы также в том случае, если работник ведет свою деятельность в фирме не на постоянной основе, а, например, совмещает с другим трудом либо по срочному договору. Если наниматель уклоняется от оплаты взносов, имеет место грубое правонарушение.

Важный момент – с 2018 года страховые отчисления производятся по новым реквизитам, где получателем выступает не Пенсионный Фонд, а налоговая инспекция. При указании неверных данных может быть возникнуть штраф и в целом произойти путаница.

Размер платежа

Сумма перевода в ПФР напрямую зависит от размера оплаты труда сотрудника. Из года в год тарифы не меняются. Ставка составляет 22% от начисленной зарплаты с условием, что таковая не превышает годовой лимит. В ином случае отчисление составит 10% от оплаты трудовой деятельности.

Сумма перевода в ПФР напрямую зависит от размера оплаты труда сотрудника. Из года в год тарифы не меняются. Ставка составляет 22% от начисленной зарплаты с условием, что таковая не превышает годовой лимит. В ином случае отчисление составит 10% от оплаты трудовой деятельности.

Если идет речь о вредном производстве, тариф повышается в зависимости от оценки конкретных условий труда. Здесь подразумевается льготная пенсия, соответственно и размер ставки видоизменяется в сторону увеличения.

Проще говоря, чем больше денег получает работник, тем крупнее взнос. Именно по этой причине многие организации, фирмы, ИП предпочитают не оформлять сотрудников должным образом либо предоставлять заработанные средства в конверте, в виде так называемой «серой заработной платы».

Аналогичным образом можно объяснить тот фактор, что работодатель не перечисляет взносы в Пенсионный Фонд. Стандартное желание сэкономить побуждает нанимателя игнорировать свои трудовые обязанности.

Если же изначально имеется договоренность с сотрудником о выплате ему зарплаты в конверте, то произвести отчисления будет в принципе невозможно, поскольку официально факт трудовой деятельности никак не зафиксирован.

Как проверить наличие отчислений

Страховые отчисления осуществляются до 15 числа каждого следующего месяца (пункт 3, параграф 432 Налогового Кодекса РФ). Если взнос не был произведен, имеет место нарушение закона.

Сотрудникам рекомендовано самостоятельно следить за фактом свершения операций по страховым переводам, проведенным нанимателем. При ускоренном выявлении факта недобросовестности, будет несколько проще исправить ситуацию и заставить работодателя перечислить средства.

Проверить отчисления можно несколькими способами:

Не стоит бояться запрашивать сведения, любой работник имеет полное право знать, что происходит с отчислениями, положенными ему по закону. Об этом гласит статья 15 правового акта № 167-ФЗ.

Что предпринять, если взносы отсутствуют

Согласно статье 15 Федерального Закона о пенсионном страховании № 167-ФЗ все работники владеют абсолютным правом стоять на защите собственных интересов, в том числе и посредством обращения в судебную инстанцию.

Согласно статье 15 Федерального Закона о пенсионном страховании № 167-ФЗ все работники владеют абсолютным правом стоять на защите собственных интересов, в том числе и посредством обращения в судебную инстанцию.

Если выяснилось, что работодатель не делал отчисления в ПФР, стоит приступить к решительным действиям. Прежде всего, следует обратиться к руководству с заявлением либо с устным обращением. Указать на факт отсутствия положенных взносов и задать соответствующие вопросы. Вполне вероятно, что имеет место задержка либо наниматель пойдет навстречу и исправит ошибки.

При отсутствии действий со стороны работодателя, защитить собственные права можно одним из двух способов:

Оба варианта защиты интересов предполагают наличие доказательной базы. Потребуется подготовить любые бумаги, подтверждающие факт свершения трудовых отношений и процедуру перечисления средств заработной платы.

В качестве доказательств стоит использовать:

При обращении в суд потребуется приложить документ, подтверждающий отсутствие страховых поступлений. Бумагу можно запросить в Пенсионном Фонде.

В любом случае, следует привлечь как можно больше внимания к проблеме. Стоит послать жалобу в трудовую инспекцию, налоговую службу, прокуратуру. Чем больший резонанс вызовет обращение, тем более высока вероятность того, что наниматель выполнит свои обязанности.

Ответственность работодателя

Лицо, ответственное за страховые отчисления и не выполняющее обязательства, подвергается наказанию в виде штрафа. А поскольку с 2017 года взносы перечисляются на реквизиты налоговой службы, и подобные дела входят в компетенцию структуры, злостное уклонение признается налоговым правонарушением.

Лицо, ответственное за страховые отчисления и не выполняющее обязательства, подвергается наказанию в виде штрафа. А поскольку с 2017 года взносы перечисляются на реквизиты налоговой службы, и подобные дела входят в компетенцию структуры, злостное уклонение признается налоговым правонарушением.

Если более подробно, ответственность за неуплату страховых взносов такова:

В случае если отчетность сдана вовремя, а вот платеж задерживается, штрафных санкций не предусмотрено. В этой ситуации будут начислены только пени. При этом первый день просрочки будет прощен.

Что касается уголовной ответственности, таковая наступает в случае длительного невыполнения обязательств по отчислениям и крупных сумм. Дело будет заведено, если имеет место факт уклонения от оплаты 5 млн. рублей, включающих налоги, взносы и прочие сборы.

Максимальная мера наказания может быть следующей:

Если сумма удержания ниже указанных, наказание может быть снижено до штрафа с максимальным порогом 300 тыс. рублей и сроком лишения свободы на 1 год для ИП и 2 года для организаций. При этом меры могут быть и более лояльны, например, арест на 6 месяцев либо назначение принудительных работ.

Выявление факта недобросовестности работодателя, уклоняющегося от перечисления страховых взносов в ПФР, требует незамедлительных действий со стороны сотрудника. Стоит обратиться в Пенсионный Фонд, прокуратуру, судебные органы. Не следует бояться отказов со стороны государственных структур. На стороне работников находится закон, поэтому заявления о подобных правонарушениях подлежат обязательному рассмотрению.

Что делать, если работодатель не платит в пенсионный фонд?

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

Таким образом, отчисления из жалованья составят:

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

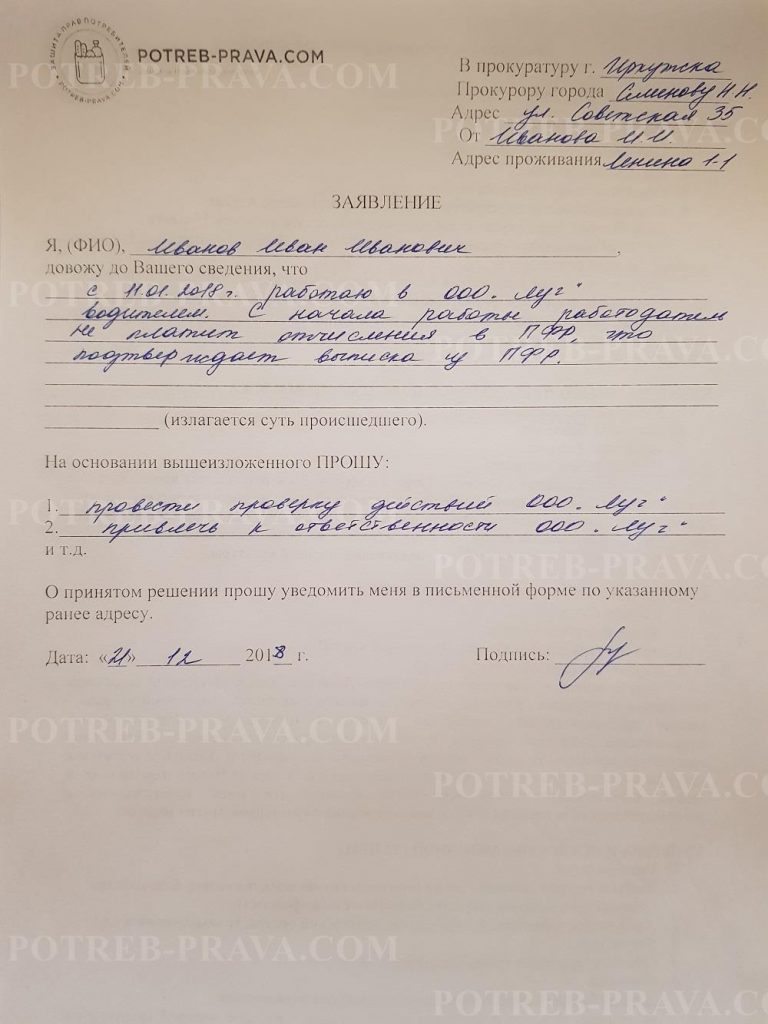

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

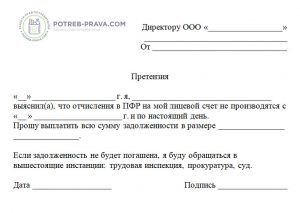

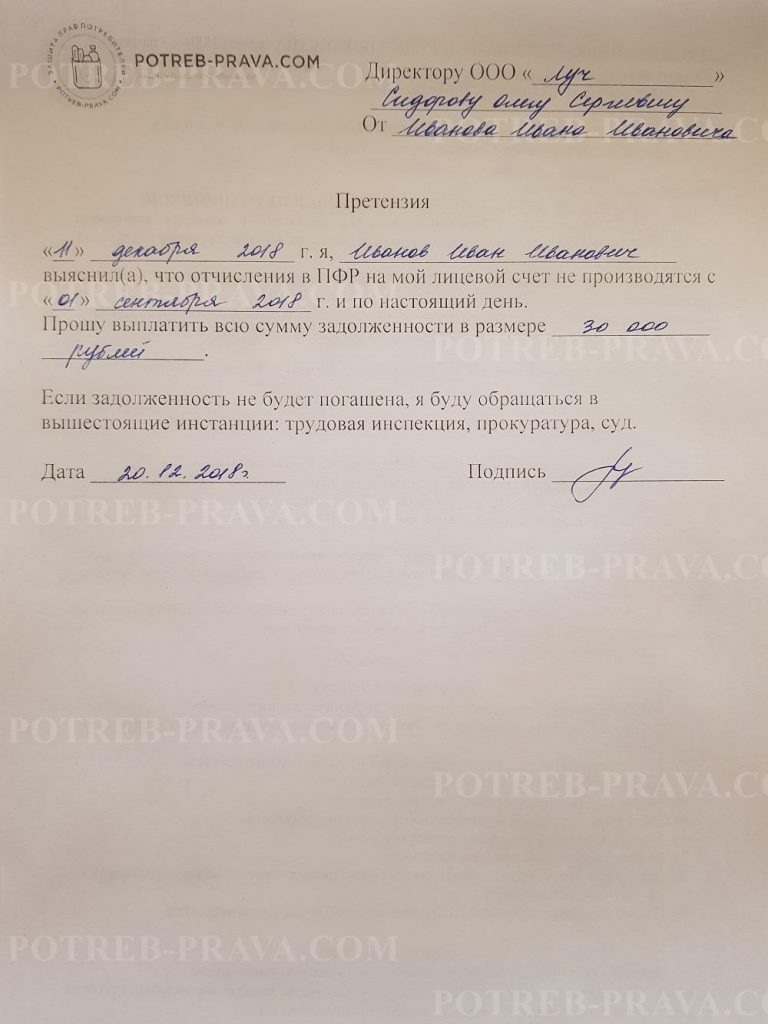

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

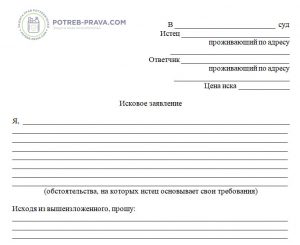

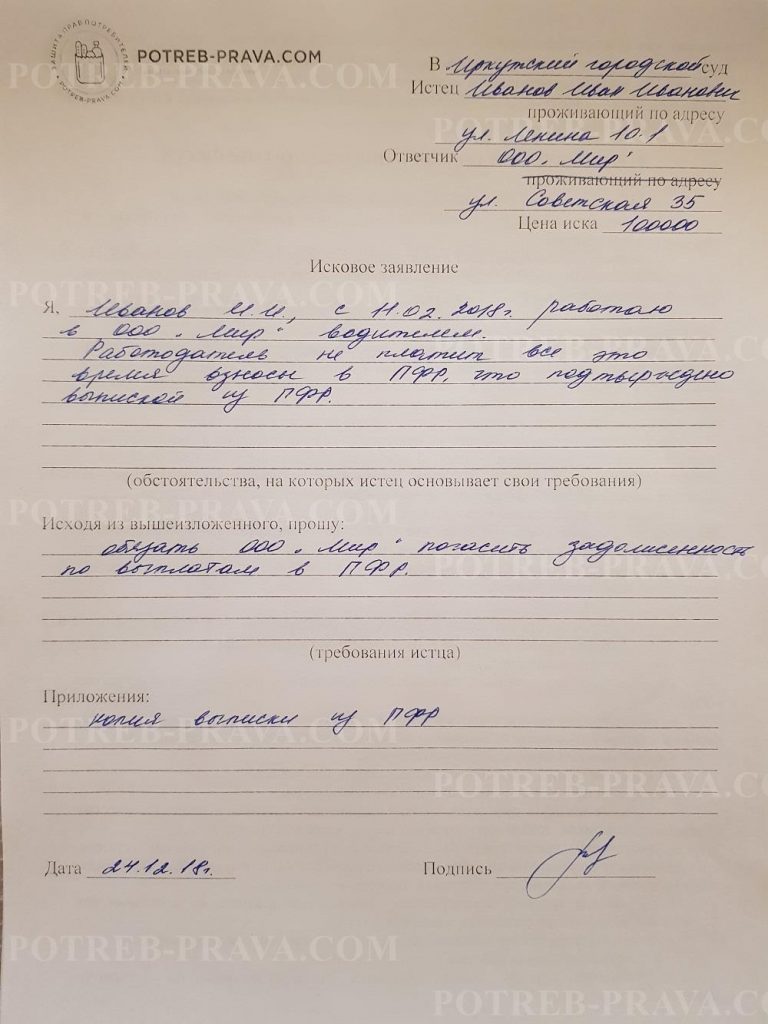

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

8 (800) 551-71-02

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Куда работодатель уплачивает страховые взносы?

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

16 декабря 2016 10:40

Работодатели – ключевые участники российской пенсионной системы. Страховые взносы на обязательное пенсионное страхование, которые они начисляют и уплачивают в ПФР с выплат и иных вознаграждений в пользу работников, – это будущие пенсии их сотрудников. Однако, как это всегда и бывает, имеются сомневающиеся, рассуждающие о бессмысленности уплаты страховых взносов. Есть и более радикальное мнение: страховые взносы – бессмысленная трата денег. ПФР их «загребает» себе в карман.

Часто граждане путают налоговое обложение заработной платы (НДФЛ в размере 13%) со страховыми взносами в ПФР. Хотим разъяснить ситуацию.

Важно знать и понимать, страховые взносы в ПФР производите не Вы, а Ваш работодатель, не вычитая данной суммы из заработной платы. Их уплата рассчитывается из размера фонда оплаты труда. Всего работодатель выплачивает 30% от уровня зарплаты за каждого сотрудника: в ПФР – 22%, в ФОМС – 5,1%, в ФСС – 2,9%.

Сейчас по закону максимальная годовая зарплата, с которой взымаются взносы – 796000 рублей. Размер взносов составляет 22%. Исходя из размеров этой суммы, на формирование страховой пенсии вашими работодателями будет направлено 127 360 рублей или 16%, Это годовая сумма взносов по максимальной отметке на сегодняшний день. Оставшиеся 6% идут на формирование фиксированной выплаты, которая в 2016 году равна 4558,93 рублей.

Плательщиками страховых взносов являются:

Сам работник не несет никакой финансовой нагрузки. Это касается только самого работодателя. Мнение об отмене страховых взносов для повышения уровня заработной платы, к сожалению, мало перекликается с реальностью, потому что по пенсионному законодательству пенсия формируется благодаря уплаченным страховым взносам, преобразующиеся в баллы при назначении пенсии.

Что делать если работодатель не платит взносы за работника в ПФР? Многие из граждан сталкивались с тем, что работодатель не производит за них страховые взносы в ПФР. Заметить это несложно. Можно посмотреть информацию о состоянии индивидуального лицевого счета в Личном кабинете гражданина на сайте ПФР или же обратиться в территориальный орган ПФР. Подробнее о способах получения информации о сформированных пенсионных правах мы уже писали здесь. В соответствии с Федеральным законом № 167-ФЗ работающие граждане подлежат обязательному пенсионному страхованию и являются застрахованными лицами. В статье 15 данного закона изложены основные права граждан как застрахованных лиц, согласно которой застрахованные лица вправе:

Если Вы попали в подобную ситуацию, мы настоятельно рекомендуем Вам обратиться в территориальный орган ПФР с заявлением, которое Вы можете написать в свободной форме, о факте нарушения Ваших прав. Если будет принято решение обратиться в суд, то привлеките территориальный орган ПФР в качестве третьего лица.

Порядок действий в ситуации, если работодатель не отчисляет взносы в Пенсионный фонд

Если работодатель не перечисляет взносы в пенсионный фонд, что при этом делать работнику? Такой вопрос появляется часто, ведь никто не застрахован от недобросовестного работодателя. Главное – не паниковать, а пытаться отстаивать свои права.

Причины

Чаще всего наниматели не перечисляют взносы в пенсионный фонд по той причине, что хотят сэкономить. Если не заботиться о будущей пенсии своих сотрудников, то ежемесячно можно сэкономить приличные суммы, что выгодно любому предприятию. В некоторых случаях это связано с тем, что в компании развита схема выдачи небелых заработных плат, и делать перечисления официально невозможно. Согласно статистике, на долю таких зарплат выходит около 30%, а это приличная часть.

Чаще всего наниматели не перечисляют взносы в пенсионный фонд по той причине, что хотят сэкономить. Если не заботиться о будущей пенсии своих сотрудников, то ежемесячно можно сэкономить приличные суммы, что выгодно любому предприятию. В некоторых случаях это связано с тем, что в компании развита схема выдачи небелых заработных плат, и делать перечисления официально невозможно. Согласно статистике, на долю таких зарплат выходит около 30%, а это приличная часть.

Взносы ИП и ООО

Правила взносов в пенсионный фонд за своих работников не зависят от формы бизнеса: и ИП, и ООО обязаны регулярно направлять определенные суммы в ПФР. Размер взносов зависит от того, какая заработная плата полагается сотруднику. Чем она выше, тем больше отчисления в фонд. По этой причине высокооплачиваемым работникам часто выдают серую заработную плату в конвертах. Нет проблемы сделать взносы с выплат в 10 000 рублей, но когда эти суммы достигают нескольких сотен, то и взносы становятся немалыми.

Важно! Переводы в пенсионный фонд необходимо делать даже в том случае, если сотрудник работает не на постоянной работе, а по совмещению или срочному договору. Все это регулируется российским законодательством. Если работодатель не платит налоги, то он нарушает закон.

Размеры взноса

Нужно знать, какую часть заработной платы необходимо отчислять в пенсионный фонд, чтобы правильно сделать расчеты. Об этом стоит учитывать не только работодателям, но и сотрудникам, если они не хотят быть обманутыми.

Нужно знать, какую часть заработной платы необходимо отчислять в пенсионный фонд, чтобы правильно сделать расчеты. Об этом стоит учитывать не только работодателям, но и сотрудникам, если они не хотят быть обманутыми.

Взносы можно платить через любой Российский банк, однако это способно создать предприятию трудности. Рекомендуется делать все так, как указано в схеме выше.

Расчет производится следующим образом. Например, у работника заработная плата равна 30 000 рублей. Получается, что 22% – 6 600 начислений ежемесячно. Эту сумму должен платить наниматель ежемесячно в пенсионный фонд РФ. Платежи должны быть произведены до 15 числа следующего месяца – в противном случае предприятие нарушит законодательство РФ.

Если заработная плата большая (например, 150 000 тысяч рублей), то и отчисления будут приличными – 33 000 ежемесячно. В таком случае компании выгодно не делать этих отчислений, ведь только за один год они смогут сэкономить 396 000 с одного сотрудника. Такому работнику проще выплачивать заработную плату в конверте – он свои деньги получит и не будет беспокоиться о том, перечисляет ли что-то его наниматель в Пенсионный Фонд.

Иногда часть заработной платы начисляется официально, а другая – нет. В таком случае отчисления в ПФР будут, но уже не в полном объеме, что в итоге отразится на будущей пенсии. Все эти нюансы необходимо учитывать работникам, если они не хотят впоследствии попасть в не самую приятную ситуацию. Не получится решить эту проблему через 20 или 30 лет – действовать необходимо быстро.

Размер страховой пенсии напрямую зависит от стажа работы и размера заработной платы. Если наниматель делал отчисления не от всех денег, а только от их части, то пенсия от этого уменьшится в несколько раз.

Нет отчислений

Когда работник получает заработную плату, он ставит свою подпись в документах – это подтверждает, что деньги переданы и получены. Так делается везде, где выдается белая заработная плата. В этом же расчетном листе указывается, какие удерживают налоги и в каком размере. Если подпись нигде не оставляется, то сотрудника это должно насторожить, ведь есть вероятность, что он получает небелую заработную плату, с которой не перечисляются налоги и нет отчислений в пенсионный фонд. Если сотрудник сделает запрос, наниматель обязан предоставить справку, где указаны необходимые сведения.

Когда работник получает заработную плату, он ставит свою подпись в документах – это подтверждает, что деньги переданы и получены. Так делается везде, где выдается белая заработная плата. В этом же расчетном листе указывается, какие удерживают налоги и в каком размере. Если подпись нигде не оставляется, то сотрудника это должно насторожить, ведь есть вероятность, что он получает небелую заработную плату, с которой не перечисляются налоги и нет отчислений в пенсионный фонд. Если сотрудник сделает запрос, наниматель обязан предоставить справку, где указаны необходимые сведения.

Но если вы оставляете свои подписи, то это не является 100% гарантией того, что работодатель действует честно. При наличии подозрений необходимо узнать, что ваши накопления в пенсионном фонде не равны нулю. В Пенсионном фонде по месту своего жительства попросите выписку по лицевому счету. По ней можно определить, уплачены ли налоги. Сделать это необходимо как можно скорее, иначе будет неприятно узнать, что последние 10 лет вы работали без отчислений. Если на накоплениях 0 рублей, необходимо обратиться в налоговую инспекцию, чтобы работодателя проверили.

Многие компании не боятся наказания, ведь мало кто из работников действительно интересуется своей будущей пенсией и проводит проверки. К тому же если это выяснится, то организации грозит только штраф, а не уголовное наказание. Обычно в тюрьму никого не сажают, если нарушение закона было единожды.

Штраф для физических лиц равен 500 рублей. Это максимальная сумма, которая грозит за уклонение от уплаты налогов. Если нарушение повторится, то могут посадить до трех лет, что является более серьезным наказанием. Однако работники почти никогда не интересуются своим будущим и полагают, что за них все сделает наниматель. Обычно они даже не думают о том, что он может действовать нечестно. Если компанию не поймают на мошенничестве, то сотрудник рискует остаться без пенсии и рассчитывать только на социальные выплаты, которые значительно меньше, чем страховые.

Что делать

Если обнаружилось, что работодатель не платит взносы, необходимо поступить следующим образом.

Если обнаружилось, что работодатель не платит взносы, необходимо поступить следующим образом.

Если вы застрахованы, можно обратиться в суд. Это гарантирует, что нанимателя обяжут выплатить все взносы, которые он задолжал за это время. Сотрудникам не стоит бояться таких решений, если в дальнейшем они хотят обеспечить достойную старость с хорошей пенсией. Если мошенничество не будет раскрыто, то ничего не изменится, и вас продолжат обманывать. Так компании ежегодно экономят по несколько миллионов рублей, при этом их не беспокоит, как будут дальше жить их сотрудники без достойной пенсии. Сейчас укрытие от налогов и взносов стало нормой, особенно после того, как подняли их сумму. Многие компании быстро перешили на систему, где часть заработных плат выплачивается по-черному и не регистрируется официально. Фирмы, не перечисляя взносы, экономят, их никто не наказывает, а сотрудники страдают, пусть и не сразу.

Бесплатная консультация юриста по телефону: