Что делать, если нечем платить долг за автомобиль?

Вы взяли автомобиль в кредит, но неожиданно возникли финансовые проблемы? Ситуация не редкая, попасть в нее может каждый человек. Вы лишились работы или возникли серьезные проблемы со здоровьем — все это может стать причиной того, что погашать кредит становится сложно. И Вы бы рады выплатить остаток задолженности и не отказываетесь от обязательств, но на данный момент случилось непредвиденное и возникли финансовые трудности. Что делать, если нечем платить автокредит? Как справиться с финансовыми трудностями и не лишиться машины?

Содержание статьи

Какая ответственность грозит за неуплату автокредита

Если заемщик не пытается уладить с банком возникшие трудности, перестает платить и не идет на контакт, то, к сожалению, дело может дойти до суда. И если судебное решение будет вынесено в пользу кредитора, человеку придется общаться с судебными приставами-исполнителями. Они могут забрать кредитный автомобиль в счет погашения обязательства. Ведь, скорее всего, именно он находится в залоге у банка, являясь гарантией погашения. В таком случае сначала на авто накладывают арест. Если погасить финансовое обязательство и все другие издержки, то машину можно вернуть. В противном случае приставы конфискуют и продадут авто на аукционе (возможно, что по цене ниже рыночной). Кроме того, приставы могут запретить выезд за границу, пока не будет погашения, и начнут изымать другое имущество. Согласитесь, приятного здесь мало. Так что до суда дело лучше не доводить, а постараться найти иной выход.

Что делать, если не получается расплатиться

Рано отчаиваться! Ситуация не безвыходная. Как только Вы понимаете, что больше не можете справляться с платежами по кредиту, постарайтесь сразу выйти с банком на контакт и сообщить о денежных трудностях. Вероятнее всего, выход найдется и судебного разбирательства удастся избежать. Какие есть варианты решения проблемы?

О чем можно договариваться с кредитной организацией

При возникновении финансовых трудностей сразу напишите заявление о том, что не имеете сейчас возможности выплачивать кредит, но не отказываетесь от своих обязательств. Если Вы своевременно уведомите об этом, то организация, скорее всего, пойдет навстречу. Ведь во многих компаниях есть специальные программы помощи заемщикам, которые оказались в сложной финансовой ситуации. Если Ваши проблемы краткосрочные и Вы планируете в скором времени восстановить свою платежеспособность, можно просить предоставить отсрочку на несколько месяцев. Это так называемые «кредитные каникулы». В этот период Вам не будут начислять пени и банк не начнет процедуру взыскания долга через суд. А у Вас появится возможность за это время поправить свою финансовую ситуацию. Реструктуризация подходит в случае проблем продолжительного характера, но у каждого кредитора условия отличаются. Например, Вам могут уменьшить сумму ежемесячного платежа и при этом увеличить срок выплат. Не самый выгодный вариант, но это один из удачных способов оставить у себя автомобиль.

Как получить помощь от кредитной организации

Подготовьтесь к разговору с кредитором. Определите, когда Вы сможете хотя бы частично платить по кредиту. Например, расскажите, когда закончится Ваше лечение или какие поступили предложения по работе. Но не пытайтесь преувеличить свои возможности. Будьте честны. Соберите все документы, подтверждающие Вашу сложную финансовую ситуацию. Они помогут получить отсрочку платежей или добиться пересмотра условий по договору. Такими документами могут быть:

Но не обещайте сотрудникам банка то, в чем сами не уверены. Банк больше не пойдет Вам навстречу, если вносить платежи Вы так и не начнете.

Помощь коллекторского агентства ЭОС

Если Вы взяли кредит на машину, но его нечем платить, не волнуйтесь. В трудной ситуации может оказаться каждый. В коллекторском агентстве ЭОС Вам обязательно постараются помочь найти выход. Сотрудничество с нами — это отличная возможность для многих людей, имеющих проблемы с задолженностью по автокредиту. Мы относимся к проблеме человека с пониманием. Если Вы наш клиент, пожалуйста, свяжитесь с нашим сотрудником, чтобы узнать, какие специальные предложения предусмотрены компанией именно для Вас. Во время разговора со специалистом ЭОС будьте готовы подтвердить свою личность, ответив на несколько вопросов. Это необходимая мера безопасности. Чтобы решить имеющиеся проблемы с автокредитованием, действуйте грамотно и без паники, а мы Вам в этом поможем.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

документ, предоставляющий лицу право на совершение определенного действия лицом, чье согласие требуется для совершения той или иной сделки в соответствии с законом. К числу нотариально удостоверенных согласий относятся: согласие супруга на совершение сделки (как для приобретения, так и для отчуждения имущества), согласие на отказ от приватизации, согласие на выезд за границу несовершеннолетнего ребенка, согласие собственников (нанимателей) жилья на временную регистрацию. юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц). кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

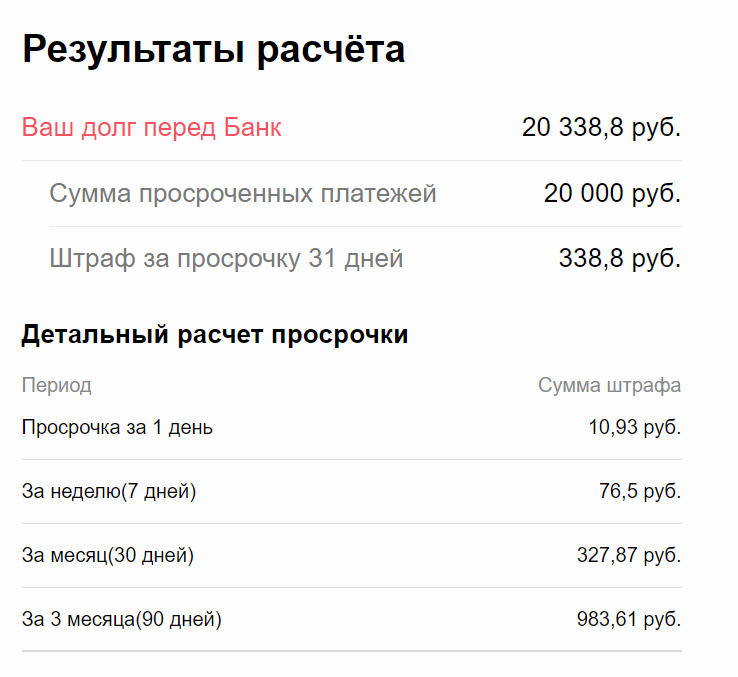

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Можно ли продать автомобиль в кредите и как это сделать

Содержание

Устали выплачивать кредит за машину? Хочется сменить модель или просто продать авто? Можно ли продать машину, если она в кредите, и как это сделать, читайте в нашем материале.

Можно ли продать машину в кредите

Если же использовать серую схему, можно стать фигурантом уголовного дела. Собственнику кредитного авто может грозить штраф до 300 тыс. рублей и изъятие ТС. Но и это еще не самое страшное. Суд может приговорить продавца к обязательным работам или даже отправить в колонию на пять лет.

Почему не удастся обмануть покупателя

Скрыть кредит не получится, потому что большинство покупателей пробивает машины через специальные сервисы. Если проверка показывает, что ТС в залоге у банка, сделки, как правило, срываются. Вот пример.

Продается новый Geely Atlas. Объявление разместили еще в декабре 2019 года. «Обмен не интересен, нужны только деньги», – пишет продавец.

Пробиваем авто через сервис avtocod.ru и видим, что машина числится в залоге.

Заложили ее через два месяца после покупки.

Возможно, именно из-за залога машина так долго ищет нового владельца.

Также проверка показала дубликат ПТС. Его владельцы получают взамен оригинала, который хранится в банке до закрытия кредита. Чтобы продать машину, собственники обращаются в ГИБДД, заявляют об утере ПТС и безо всяких проверок со стороны инспекторов получают копию.

Как продать машину в кредите

Есть несколько легальных способов продать авто, за которое еще не выплачен долг. Выбирать нужно, исходя из ситуации.

Способ №1: договориться с покупателем о закрытии кредита

Можно сразу сказать, что автомобиль кредитный, и предложить после сделки вместе поехать в банк и погасить долг. Это один из самых выгодных и простых вариантов, единственная сложность — убедить покупателя.

Способ №2: попросить банк или автосалон продать авто

В плане выгоды это самый проигрышный вариант. Кредитор или сторонний автосалон (а сейчас дилеры официально занимаются продажей кредитных авто) возьмется продавать ваш автомобиль на его условиях. Есть большая вероятность, что машина будет продана дешево, долг погасят, но не факт, что вам вернут хотя бы часть выплаченных средств.

Способ №3: продать машину автосалону

Как работает эта схема, рассказывает адвокат, заведующий адвокатской конторой «Дробышев и партнеры» (г. Воронеж) Даниил Дробышев:

— В настоящее время масса автосалонов занимается выкупом кредитных авто. Механизм здесь довольно прост. Сначала машина оценивается салоном. Представитель автосалона с должником идут в банк. Там заключается трехсторонний договор между продавцом, салоном и банком. Согласно этому договору, салон приобретает авто, фактически выкупает его, вносит денежные средства по кредиту (сумму, в которую салон оценил транспортное средство) и забирает автомобиль и ПТС с отметками. Этот случай применяется в ситуации, когда сумма, в которую авто оценил салон равна или больше суммы кредита. Если меньше, придется, конечно же, добавлять денежные средства в счет уплаты кредита. В данном случае соблюдается условие об обеспечении интересов банка.

Способ №4: выставить кредитный автомобиль на аукцион

Звучит страшно, но на самом деле это неплохой способ продать авто в кредите. Кредитор выставляет машину на торги и продает тому, кто предложит б о льшую сумму. После сделки банк передает ПТС новому владельцу и закрывает долг.

Минус способа в том, что стартовый ценник приходится ставить ниже рыночной минимум на 20%. Но если машина в хорошем состоянии и ее купят по привлекательной цене, есть шанс вернуть выплаченные по займу средства в полном объеме.

Способ №5: переоформить займ на покупателя

Такой вариант тоже вполне реален, если покупатель готов доплатить за займ. В большинстве случаев в кредитных договорах прописана возможность смены заемщика. Кредитор сначала проверит покупателя на платежеспособность, и, если одобрит, сделка состоится. Цену на авто надо устанавливать, исходя из того, сколько уже было выплачено за машину.

Какие преимущества предложить покупателю кредитной машины

У кредитных автомобилей есть неоспоримые плюсы:

Подумайте, как использовать эти бонусы при продаже своего автомобиля. И не забудьте предупредить о своем намерении банк или автосалон, который выдал кредит. Чаще всего кредиторы идут навстречу клиентам. Они могут предложить кредитные каникулы или реструктурировать кредит по более низкой ставке. Если клиент стоит на своем, организация может помочь продать авто или разрешить владельцу сделать это самому удобным для него способом.

Автор: Анастасия Горохова

*** Статья авторская. Мнение редакции может не совпадать с мнением автора.

Приходилось ли вам продавать кредитный автомобиль? Сложно ли было договориться с покупателем? Расскажите в комментариях.

Чем может грозить покупка кредитного автомобиля

Продажа кредитных машин без согласия банка в России запрещена законом, но это не мешает мошенникам. Вы попадете в эту ситуацию, если не проверите машину перед покупкой. А в результате сделки потеряете и автомобиль, и деньги.

Чем отличается залоговое авто от кредитного? Как проверить кредитный автомобиль или нет? Какие есть риски и нюансы? Давайте разбираться.

Чем отличаются залоговые автомобили от кредитных

Кредитная машина — это автомобиль, купленный в кредит. На момент сделки она принадлежит банку и одновременно у него в залоге. Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Кредитная машина — это автомобиль, купленный в кредит. На момент сделки она принадлежит банку и одновременно у него в залоге. Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Машины считаются высоколиквидным залогом, и финансовые организации легко одобряют кредиты, гарантированные транспортным средством.

Залоговое авто может находиться в автокредите или выступать гарантией платежа под частный займ в финансовой организации. В этом случае собственник машины не банк, не финансовая организация, а сам заемщик. Отнять у него ТС сложнее даже при просроченной задолженности по кредиту.

Особенности покупки кредитных автомобилей

Автомобильный кредит связан с переплатами, так как банк стремится получить выгоду и снизить риск потери денег. Прежде чем купить кредитный автомобиль у банка, изучите нюансы:

Вывод: покупка кредитного автомобиля с рук несет большие риски.

Как купить кредитный автомобиль с рук?

Варианты покупки кредитной машины:

1. с погашением неоплаченной части кредита;

2. с переоформлением кредита на нового покупателя.

Первый вариант предпочтительный и напоминает покупку подержанного ТС с рук без обременений. Порядок сделки:

Переоформление кредита на нового покупателя требует больше усилий. Вариант подходит, если вам очень понравилось кредитное ТС, но денег для расчета с банком нет.

В этом случае автомобиль станет чистым с правовой точки зрения.

Риски покупки кредитного автомобиля

При покупке кредитной машины легко нарваться на мошенников. Поэтому перед сделкой обязательно проверяйте автомобиль через сервис «Автокод». Ресурс имеет доступ к базе данных Федеральной нотариальной палаты, где содержится информация о кредитных машинах. Также на сайте есть сведения об арестах, ограничениях, ДТП, ПТС и др.

Проверка автомобиля, общение с банком, сбор документов отнимают силы и время. В автосалоне FAVORIT MOTORS не нужно беспокоиться о прошлом машины — мы выкупаем только проверенные автомобили и проводим с ними сделки.

Можно ли купить кредитный автомобиль? Конечно, можно! Но для этого вы должны быть уверены в продавце и машине. В FAVORIT MOTORS вы можете купить без риска кредитные и б/у автомобили в Москве. Забронируйте до 3 вариантов онлайн бесплатно на 12 часов и проверьте машину лично. Если вы находитесь в регионе, сделайте платную бронь и приезжайте лично на просмотр и покупку.

С нами вы будете в безопасности и приобретет чистое ТС по выгодной цене!