Подводные камни ИИС: с чем может столкнуться начинающий инвестор

На первый взгляд индивидуальный инвестиционный счет (ИИС) может показаться идеальным инструментом для работы на фондовой бирже. В отличие от обычного брокерского счета, ИИС обеспечивает освобождение от налогов или их возврат на сумму до 52 тысяч рублей ежегодно. Но взамен он потребует от своего владельца выполнения определенных условий. Изучить их необходимо заранее, чтобы потенциальная прибыль не обернулась реальными потерями.

Три года, и ни секундой меньше

Перед входом в любую сделку нужно точно знать, на каких условиях из нее можно выйти. И это в полной мере относится к ИИС, потому что в течение трех лет закрыть его без потерь будет невозможно. При досрочном расторжении отменяются все налоговые льготы. Придется заплатить НДФЛ на прибыль от совершенных сделок, а если налоговые вычеты уже получены, то вернуть их возможно даже со штрафными санкциями.

Внимание. Максимальный срок действия индивидуального инвестиционного счета не ограничен, и закрывать его по истечении трех лет необязательно.

Важно. Трехлетний отсчет наступает сразу после открытия индивидуального счета, а не после его пополнения. Минимальная сумма взноса не установлена.

ИИС. One love

Зато никто не запрещает переводить ИИС от брокера к брокеру. Процедура эта небыстрая и требует затрат, но если выгода превышает потери, то никаких ограничений и препятствий нет.

Как быть, если хочется больше ИИС? Привлечь близких родственников к открытию индивидуальных счетов, объяснив им, особенно тем, которые платят приличный НДФЛ, все выгоды такого счета.

Наличие нескольких ИИС в семье поможет преодолеть и ограничение инвестиционного максимума. Годовой лимит на пополнение счета в настоящее время составляет 1 млн рублей.

Внимание. Правом открыть индивидуальный инвестиционный счет обладают только налоговые резиденты РФ.

Без страховки

Денежные средства на любом брокерском счете, и ИИС тут не исключение, не застрахованы. В случае лишения лицензии или банкротства брокера, рассчитывать на компенсацию особенно не приходится. Конечно, по закону он обязан в течение трех дней уведомить клиентов о прекращении деятельности и вернуть деньги. Но будем реалистами.

Важно. Если пришло уведомление, что брокер обанкротился или лишился лицензии, достаточно оформить поручение на перевод бумаг другому брокеру. Но сделать это лучше в максимально короткие сроки.

Тип вычета на переправе не меняют

Вычет типа «А» дает право на возврат 13% от суммы внесенных на счет средств (но не более 52 тыс. руб. в год) Использовать его рекомендуется в том случае, если владелец счета получает официальную зарплату, облагаемую НДФЛ. Вычет типа «Б» освобождает от уплаты налогов на доходы, полученные при инвестировании. Он рекомендован тем, у кого облагаемых налогом доходов нет или они малы.

Справка. Максимальная сумма налогового вычета по типу «А«.

I год 400 × 13 % = 52 000 руб.

II год 400 × 13 % = 52 000 руб.

III год 400 × 13 % = 52 000 руб.

Пополнив счет в декабре текущего года, оформить вычет можно уже в январе будущего.

Суммировать эти два вычета нельзя, придется выбирать. Но не стоит с этим торопиться. Право выбора вычета дается только раз, и до закрытия счета он остается неизменным. Владельцу ИИС предоставляется возможность определиться с вариантом налоговых льгот в любое время и даже непосредственно перед закрытием счета.

Рубли и никакой валюты

Зачисления на ИИС возможны только в рублях, но на этом ограничения заканчиваются. Внутри счета можно покупать и продавать любые активы, в том числе и валюту. Как купить валюту на ИИС мы уже писали. Также доступны акции иностранных компаний, ETF, еврооблигации. Если ценные бумаги торгуются в валюте, то, используя ИИС, можно купить ее на бирже, что, кстати, обычно выгоднее всего, и использовать для приобретения этих активов.

Еще одно ограничение касается выхода на биржи. Некоторые брокеры предоставляют владельцам ИИС возможность совершать сделки только на одной из них. С этим ничего сделать нельзя, кроме как выбрать другого брокера.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Лайфхак для инвестора: что купить на ИИС под конец года

Индивидуальный инвестиционный счет позволяет частному инвестору торговать, как на обычном брокерском счете, но при этом получать налоговые льготы. Однако, чтобы их получить, нужно соблюдать некоторые ограничения. Например, не выводить деньги со счета в течение трех лет. В противном случае преимуществами счета будет воспользоваться нельзя.

Льготы бывают типа А и Б. С помощью первого варианта вы сможете получить налоговый вычет. Государство вернет вам 13% от суммы, которую внесли на ИИС в течение года. Но не больше ₽52 тыс. в год. Тип Б позволяет вам не платить налог 13% с прибыли, которую вы заработаете, торгуя на ИИС. Эта прибыль может быть любого размера. Однако вносить на ИИС можно не более ₽1 млн в год. И чтобы получить хороший доход с такой суммы, инвестору придется постараться.

Как получить максимум выгоды от ИИС

Финансовый консультант Наталья Смирнова советует открывать ИИС под конец года, если вы планируете использовать налоговую льготу типа А. В этом случае вы сможете получить вычет в самое ближайшее время: «Например, вы открываете ИИС в декабре и кладете на счет сумму до ₽400 тыс. Тогда уже в январе следующего года вы сможете подавать декларацию в налоговую, чтобы получить налоговый вычет. И спустя максимум 4,5 месяца после подачи декларации вы получите 13% от того взноса, который сделали под конец года».

Финансовый консультант Игорь Файнман напоминает, что после трех лет ИИС можно не закрывать и продолжать пользоваться преимуществами счета, ведь налоговые льготы сохраняются: «У меня ИИС уже шесть лет, и я ежегодно получаю налоговый вычет».

Эксперт также объяснил, кому какой тип льгот подойдет больше. Тип А будет выгоден, если у вас есть любой источник дохода с НДФЛ. В таком случае налоговый вычет хорошо увеличит доходность по ИИС. А если вы работаете индивидуальным предпринимателем и платите налоги по УСН или у вас просто нет НДФЛ, тогда надо брать тип Б. На этом типе вы не будете платить налоги с прибыли, которую заработаете на ИИС.

В октябре Центробанк предложил третий вариант льгот по ИИС. Его можно сочетать со счетами первого или второго типа. Если вы выберете этот вариант ИИС, деньги нельзя будет вывести со счета в течение десяти лет, при этом в год можно будет вносить любую сумму. Также можно будет получит налоговый вычет, а средства на счет, кроме вас, сможет вносить работодатель. Окончательные условия третьего типа ИИС еще не приняты, концепцию дополнительно обсудят 30 ноября.

«Новый тип ИИС на десять лет — это четкий сигнал государства о том, что пенсии больше не будет. Государство предлагает нам самостоятельно копить на пенсию, чтобы мы не рассчитывали в старости на Пенсионный фонд России. Я уверен, что третий тип ИИС — это пенсионный вариант накоплений. Он похож на накопительные пенсионные счета в США. Его оттуда и копируют», — считает Игорь Файнман.

Какую стратегию инвестирования выбрать, зависит от срока и риск-профиля инвестора, говорит Наталья Смирнова. По ее словам, сейчас фондовые рынки на подъеме на фоне новостей о вакцинах и президентских выборах в США. Благодаря этому неопределенность стала меньше и рынки растут. Перед праздниками также может быть предновогоднее ралли, хотя гарантий нет, говорит эксперт. Вот какие бумаги она советует купить, если вы собираетесь открыть ИИС под Новый год.

Можно включать в портфель

Биржевые фонды на акции

Желательно, чтобы доля акций в портфеле ИИС не превышала сейчас 15%. Я бы не покупала сейчас акции на всю сумму. Если есть желание инвестировать на три года и больше и имеется крупная сумма, я бы в акции вложила около 10–15%, при этом лучше, если сейчас это будут фонды акций, а не отдельные бумаги. Например, фонд акций на индекс S&P 500, акции глобального рынка и Китай.

Биржевые фонды российских корпоративных облигаций

ETF денежного рынка FXMM

Этот фонд практически как депозит. Если инвестор хочет консервативно вложиться в какой-то инструмент и в нем ждать момент, когда выгодно будет инвестировать в акции, то это FXMM. Если хочется потенциальную доходность побольше, тогда лучше выбрать биржевой фонд на корпоративные облигации российских компаний.

Не стоит включать в портфель

ОФЗ я бы не покупала сейчас. С 2021 года вводится налог на весь купон 13%, и ИИС от этого налога не убережет. Поэтому большого смысла включать в портфель государственные облигации нет. Доходность по ОФЗ и так мизерная, а сейчас будет еще хуже.

Инвестировать в отдельные отрасли и компании сейчас опасно. Неизвестно, какая быстрее будет восстанавливаться. Например, IT-сектор сильно вырос за 2020 год. И с учетом того, что появится вакцина, инвесторы могут постепенно перекладывать деньги в традиционные отрасли. И акции IT-компании могут снижаться.

Биржевые фонды на облигации с долгим сроком погашения

В фонды облигаций со сроком погашения больше десяти лет я бы в данный момент не советовала вкладывать, потому что длинные облигации сейчас немного опасны. Доходность маленькая, к тому же при повышении ставки такие фонды будут проседать в цене.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Что купить на ИИС перед 2022 годом? Лучшие акции, облигации и ETF

Владелец индивидуального инвестиционного счета (ИИС) может торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. Максимальная сумма инвестиций на ИИС — ₽1 млн в год.

Почему выгодно открывать и пополнять ИИС в конце года

ИИС создан для стимулирования долгосрочных инвестиций — минимальный срок владения им составляет три года. При таком сроке и более инвестор получает право воспользоваться налоговыми льготами.

По ИИС можно получить один из двух видов инвестиционных вычетов по налогу на доходы физических лиц:

Главное преимущество открытия ИИС и зачисления средств на него в конце года — это возможность максимально быстро получить налоговый вычет, говорит инвестиционный стратег «ВТБ Мои Инвестиции » Станислав Клещев. Пополнив ИИС в декабре этого года, уже в январе следующего можно подавать требование на налоговый вычет и возврат излишне уплаченных налогов, добавил эксперт.

Главное, о чем должен помнить инвестор, что ИИС нужно не просто открыть в конце года, но и внести средства на этот счет до новогодних праздников. «Если открыть счет сейчас, но внести средства на него уже в новом году, то на вычет можно будет претендовать только в 2023 году», — акцентирует внимание на важной детали заместитель генерального директора «Открытие Брокер» Андрей Салащенко.

У открытия ИИС в конце года есть еще один плюс, на который обращает внимание директор по стратегии ИК «Финам» Ярослав Кабаков: «В конце года брокерские компании обычно запускают различные акции и спецпредложения, стимулирующие открытие ИИС. Они позволяют инвесторам получить дополнительную выгоду, например более комфортные тарифы на определенный период, бесплатное консультационное обслуживание, обучающие курсы и так далее».

Какие акции купить на ИИС

Из акций иностранных компаний Станислав Клещев обращает внимание на ценные бумаги ADM (ADM), Novartis (NVS), Deutsche Telecom (DTE), Cellnex Telecom (CLNX), Amadeus (AMS), Hugo Boss (BOSS), Nordea Bank (NDA), Spirit Airlines (SAVE).

Аналитики «Открытие Research» сохраняют положительный долгосрочный взгляд на акции российских компаний и облигации, номинированные в рублях. «С нашей точки зрения российский рубль сохраняет потенциал для укрепления до конца года и в 2022 году, что делает вложения в рублевые активы потенциально привлекательной историей как минимум в краткосрочном периоде. Особенный интерес могут представлять дивидендные акции российских компаний с ожидаемой доходностью около 10% годовых и выше в преддверии весеннего дивидендного периода. К таким акциям относятся «Газпром» (GAZP), «Юнипро» (UPRO), ОГК-2 (OGKB), привилегированные бумаги «Ленэнерго» (LSNGP), МТС (MTSS) и ВТБ (VTBR)», — рассказал начальник управления анализа рынков «Открытие Инвестиции» Антон Затолокин.

Из российских акций в фокусе аналитиков «ВТБ Мои Инвестиции» находятся бумаги ЛУКОЙЛа (LKOH), «Газпром нефти» (SIBN), Сбербанка (SBER), HeadHunter (HHR), АЛРОСА (ALRS), «Магнита» (MGNT), Fix Price (FIXP), Segezha (SGZH), Globaltrans (GLTR).

Какие облигации купить на ИИС

Учитывая общую нестабильную ситуацию на рынках, эксперты рекомендуют обратить внимание на защитные активы и инструменты с фиксированной доходностью.

На ИИС не распространяется государственная система страхования, но многие финансовые инструменты имеют собственную высокую степень защиты. Один из самых эффективных вариантов для инвесторов, которые не хотят рисковать, — покупка на ИИС облигаций федерального займа (ОФЗ), отмечает Ярослав Кабаков.

На фоне повышения ключевой процентной ставки ЦБ РФ российские суверенные облигации, номинированные в рублях (ОФЗ), при минимально возможных кредитных рисках предлагают в настоящее время доходность порядка 8,30– 8,40% годовых, что существенно превышает ставки по вкладам в большинстве российских банков и является отличной альтернативой для рациональных инвесторов, отмечает Антон Затолокин.

«На данном этапе для включения в портфель можно рассмотреть относительно короткие выпуски ОФЗ срочностью один-два года, что при привлекательной доходности к погашению ограничит ценовые колебания бумаг в случае дальнейшего повышения Банком России ключевой ставки. Наиболее интересными считаем выпуски ОФЗ серий 26220, 26211, 26215, 25084 погашением в 2022–2023 годах и доходностью к погашению 8,3–8,35% годовых. Для инвесторов, ориентированных на долгосрочные вложения, текущие уровни можно рассматривать для постепенного формирования позиции в «длинных» облигациях», — добавил эксперт.

Кирилл Комаров считает, что в рамках долгосрочных инвестиций можно рассмотреть среднесрочные корпоративные облигации в рублях как ставку на постепенное охлаждение инфляции на горизонте нескольких лет и улучшение кредитного профиля различных эмитентов.

«Сбалансировать такой портфель краткосрочно можно облигациями ОФЗ-ПК с переменным купоном. Также можно рассмотреть еврооблигации в евро и долларах с погашением не позже 2025 года, которые представлены на Московской бирже, как консервативную часть валютного портфеля. В рамках более рисковой части можно приобрести бессрочные еврооблигации банков (Альфа-Банка, МКБ, Совкомбанка)», — добавил эксперт.

Аналитики «ВТБ Мои Инвестиции» из долговых инструментов отдают предпочтение новым длинным выпускам ОФЗ (8–20 лет), говорит Станислав Клещев.

Какие ETF, БПИФ, ПИФ купить на ИИС

«При выборе фондов можно реализовать защитную стратегию, например вложиться в ETF, инвестирующие в золото. Несмотря на то что владелец пая не получает права собственности на слитки, цепочка, которая отделяет его от драгоценного металла, значительно короче, чем при вложениях в другие инструменты. Это снижает риски и повышает надежность инвестиций», — говорит эксперт.

При формировании долгосрочного портфеля в «Открытие Инвестиции» считают разумным сбалансированный подход и предлагают наполнять его различными ETF. «Среди линейки БПИФ «Открытие Инвестиции» мы выделяем БПИФ «Открытие — Акции РФ» (OPNR) и БПИФ «Открытие — Облигации РФ» (OPNB)», — отметил Антон Затолокин.

Кирилл Комаров считает, что сейчас стоит обращать внимание на акции и ETF из сферы банков, зеленой энергетики и акции развивающихся рынков, в том числе российские. «Ставку можно сделать на ETF на зеленые технологии, видеоигры, полупроводники, кибербезопасность, финтех. Консервативным инвесторам могут подойти ETF на облигации», — заключил эксперт.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Первые шаги на ИИС: выбор облигаций и акций

Индивидуальные инвестиционные счета (ИИС) постепенно набирают популярность. За четыре года существования этого инструмента открыто уже 701 тыс. счетов! И их количество стремительно растёт. По данным Мосбиржи в конце 2015 года было открыто около 89 тыс. счетов, а к концу 2018 — уже 598 тысяч.

До недавнего времени довольно распространённым был следующий вариант использования ИИС: открыть счёт, продержать его три года, внести деньги за несколько дней до закрытия, закрыть счёт и получить вычет. Конечно, перспектива получить от государства 52 000 рублей выглядит заманчиво. Однако 19 августа 2017 года были внесены поправки в Налоговый кодекс, согласно которым налоговые инспекторы могут отказать в возврате налога, если заподозрят, что ИИС был открыт только для получения вычета. Ситуация спорная, но если на счёте не было ни одной операции за всё время его существования, то намерение открыть счёт с целью получения вычета очевидно. Теперь просто перевести деньги на ИИС и продержать их до закрытия счёта — не такая выгодная операция, нужно совершать сделки, причём желательно объёмом не менее 25% от общего размера счёта.

Как быть, если деньги уже лежат на счёте, до даты планируемого закрытия осталось мало времени, вычет получить хочется, а терять деньги из-за отсутствия опыта — нет? Самым простым вариантом действий является покупка коротких ОФЗ — облигаций федерального займа, до погашения которых осталось менее года. Цена таких бумаг обычно близка к номиналу и слабо реагирует на изменения процентных ставок и рыночные паники.

После этого на экране появится форма поиска.

В столбце «Дата погашения» вы увидите дату погашения каждого выпуска. Соответственно, вы можете выбрать выпуск облигаций, основываясь исключительно на этом параметре. Например, можете выбрать выпуск с максимально близкой датой погашения. Но такой подход необязательно окажется выгодным. Об опасностях вложения в такие облигации читайте здесь.

Если вы кликните по названию выпуска, то переместитесь на страницу с подробной информацией об облигации.

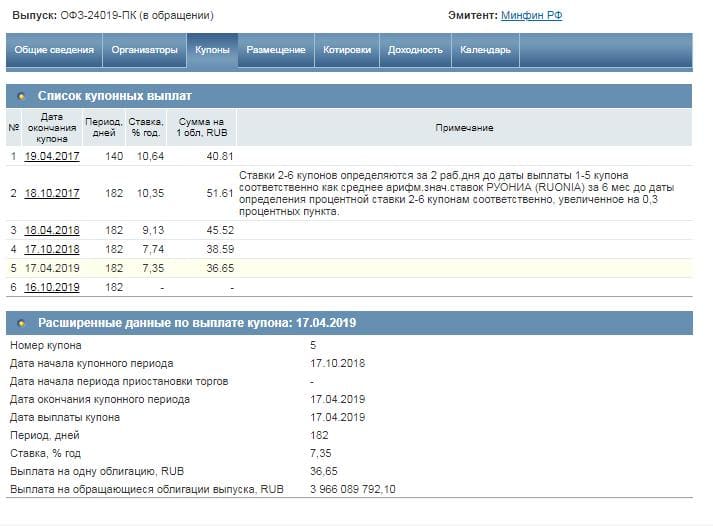

В данный момент наиболее интересны вкладки «Купоны» и «Доходность». Если у вас нет доступа к терминалу с текущими котировками, то их можно посмотреть во вкладке «Котировки». Чтобы максимизировать доходность ваших вложений, подбирайте выпуски облигации с максимальной ставкой купона и минимальной ценой. В контексте коротких ОФЗ термин «минимальная цена» означает, что цена облигаций не должна быть выше 101. Если цена выше, а до погашения осталось меньше года, то такую облигацию лучше не покупать.

Лучшим результатом поисков коротких ОФЗ будут облигации с датой погашения максимально близкой к предполагаемой дате закрытия счёта и ценой во время покупки не выше 100 (т.е. не выше номинала).

Использование коротких ОФЗ не ограничивается случаями, когда нужно получить вычет по ИИС. Эта стратегия активно применяется в портфельном инвестировании по мере приобретения инвестиционного опыта.

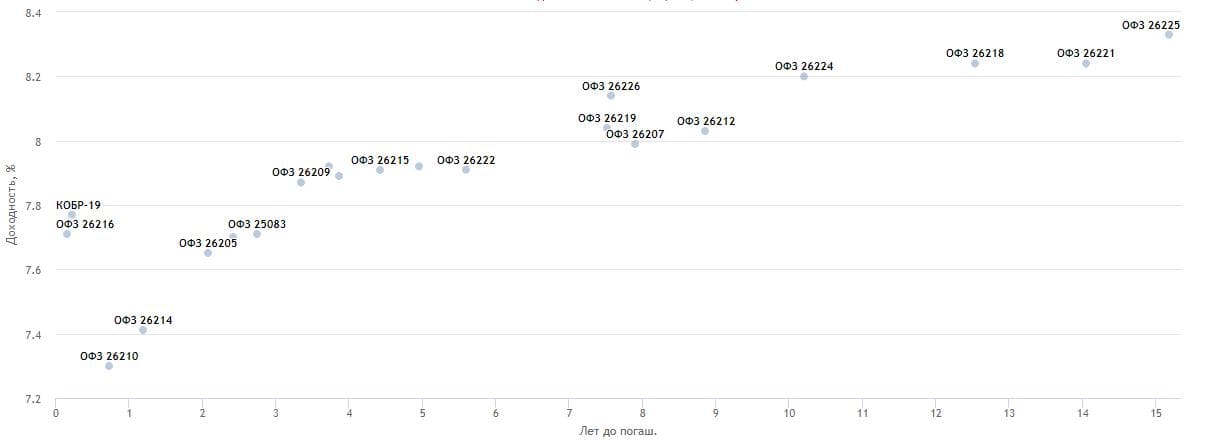

Таким образом можно сохранить право на вычет, если деньги пролежали на счёте практически до закрытия, а вы не совершали сделок. Однако быть добросовестным владельцем ИИС намного выгоднее. Если вы посмотрите на диаграмму зависимости доходности облигаций от срока погашения, то увидите: чем дальше срок погашения, тем выше доходность.

Самый выгодный вариант использования ИИС — сразу после открытия счёта покупка ОФЗ со сроком погашения не менее трёх лет. Если вы будете покупать облигации со сроком погашения, значительно превышающим три года, то желательно планировать закрыть счёт либо не ранее даты погашения выбранных облигаций, либо максимально близко к ней. При таком подходе вы минимизируете вероятность того, что придётся продавать облигации по невыгодным ценам во время рыночной паники.

Если у вас нет опыта инвестирования на фондовом рынке и вы не планируете держать ИИС более трёх лет, то вам не следует покупать акции. Тем не менее если вы хотите добавить акции в свой портфель на инвестиционном счёте, то на первых порах стоит ограничиться паями индексных фондов. При сроках инвестирования до трёх лет не следует делать долю акций в портфеле более 20%.

Альтернативной ETF может быть самостоятельная покупка акций из Индекса Мосбиржи 10 или Индекса Голубых фишек Мосбиржи в тех же пропорциях, что и в соответствующем индексе. Такой вариант может оказаться даже выгоднее покупки паёв индексных фондов, т.к. вы будете получать дивиденды на отдельный счёт и переводить их на ИИС. Это позволит учесть такие переводы как взносы.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

ИИС в вопросах и ответах

Подробная инструкция по ИИС для тех, кто хочет быстро все понять

По итогам августа 2021 года число индивидуальных инвестиционных счетов на Московской бирже превысило 4,3 миллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Я собрал в этой статье вопросы про ИИС, которые нам в Т—Ж чаще всего задают. Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один, внести на него можно не более 1 млн рублей за год. Также бывает ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговый вычет, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычет пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 млн рублей. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф-инвестиции, Сбер, ВТБ, «Открытие».

ИИС с доверительным управлением можно открыть в управляющей компании, например «Сбер управление активами», «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС. Я советую выбрать брокера или УК из этого списка: это крупные надежные компании со всеми нужными лицензиями.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.