Форма АО-1. Авансовый отчёт

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Особенности авансовых отчетов в бухгалтерском учете

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

Проверка бухгалтером авансового отчета

Подотчетное лицо обязано отчитаться о выделенных ему под отчет денежных суммах в течение определенного времени после:

С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно, отразив его во внутренних локальных актах, например, в своей учетной политике или положении о командировках.Требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Образец заявления на подотчет вы можете найти в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье «Порядок отражения НДС по авансовым отчетам в бухгалтерском учете».

Итоги

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).

Авансовый отчет

Авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса.

В авансовом отчете лицо, получившее денежные средства (независимо от цели), указывает:

сумму, полученную под отчет;

фактически произведенные расходы;

остаток либо перерасход денег.

Причем к отчету должны быть приложены документы, подтверждающие соответствующие траты.

Форма авансового отчета

Форма авансового отчета (N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Отметим, что на практике пор большинство компаний предпочитает использовать унифицированную форму N АО-1.

Нормативные акты, регулирующие порядок составления и сдачи авансового отчета

Часть норм также содержится в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение о командировках).

Кто должен составлять авансовый отчет

В соответствии с абз. 2 п. 6.3 Указания N 3210-У авансовый отчет должно заполнить и сдать в бухгалтерию подотчетное лицо, которому наличные денежные средства ранее были выданы под отчет:

в первую очередь – работники организации;

физические лица-внештатные сотрудники, заключившие с компанией гражданско-правовые договоры (например, договор оказания услуг или подрядный договор).

Согласно письму Банка России от 02.10.2014 N 29-Р-Р-6/7859 при заполнении авансового отчета они приравниваются к работникам компании.

В связи с этим и выдача денег под отчет, и окончательный расчет с ними осуществляются в таком же порядке, что и со штатными сотрудниками.

Список лиц, имеющих право получать денежные средства под отчет

При этом список лиц, имеющих право получить деньги под отчет, компания утверждать не обязана.

Однако организация может прописать их в локальном нормативном акте (ЛНА): это может быть как отдельный документ-инструкция по составлению авансового отчета, так и раздел в положении о документообороте в организации.

Срок для представления авансового отчета

Срок для представления отчета по израсходованным суммам установлен в 3 рабочих дня:

после дня истечения срока, на который выданы деньги под отчет;

или со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример. Расчет даты представления авансового отчета

Деньги были выданы под отчет в понедельник 15.05.2017 на 5 рабочих дней.

Тогда 1-й рабочий день заканчивается 16.05.2017 во вторник, а последний 5-й – в понедельник 22.05.2017.

Значит, в течение следующих 3 рабочих дней со вторника по четверг включительно (23 мая – 25 мая) авансовый отчет должен быть представлен в бухгалтерию.

Допустим, деньги были выданы на командировочные расходы.

Последний день командировки – пятница 19.05.2017.

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Заявление работника о выдаче денег под отчет

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз. 1 п. 6.3 Указания N 3210-У).

Таким образом, в заявлении работника о выдаче денег под отчет:

подотчетное лицо указывает сумму наличных денег и срок, на который они требуются;

а резолюция руководителя подтверждает запрос работника либо корректирует его.

Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Отметим, что форма заявления не предусмотрена нормативным актом и потому заявление составляется произвольно (с отражением всех необходимых сведений) либо утверждается в ЛНА компании.

В заявлении также еще должна содержаться информация об отсутствии задолженности за подотчетным лицом.

Это обязательное требование к подотчетному лицу: выдача наличных денег под отчет проводится при условии полного погашения с его стороны задолженности по ранее полученной под отчет сумме наличных денег (абз. 3 п. 6.3 Указания N 3210-У).

Таким образом, если сотрудник еще не отчитался по выданному ранее авансу, выдать ему новый нельзя.

Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

Авансовый отчет передается в бухгалтерию, где он проверяется, далее его утверждает руководитель организации и производится окончательный денежный расчет с работником организации в срок, установленный в ЛНА или приказом.

Срок, в течение которого проверяется и утверждается авансовый отчет, а также проходит окончательный расчет, устанавливается руководителем (абз. 2 п. 6.3 Указания N 3210-У).

При окончательном расчете с работником сотрудник или возвращает неизрасходованную часть денег или наоборот: ему выплачивают сумму перерасхода, если пришлось потратить больше запланированного и руководство это уже утвердило.

Бухгалтерские проводки по авансовому отчету

Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма N АО-1).

Неизрасходованные деньги, т.е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

На дату выдачи денег под отчет

Работнику выданы деньги под отчет

На дату утверждения авансового отчета

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы

От работника получен остаток неизрасходованных подотчетных денег

Работнику возвращен перерасход по авансовому отчету

Расчеты с использованием пластиковой карты

Работнику выделены денежные средства для их расходования по корпоративной карте

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет)

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами

Внесены работником наличные денежные средства для возмещения расходов

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях

В определенных случаях подотчетные деньги можно удержать из зарплаты работника. Проводки будут такие:

Отражены подотчетные суммы, не возвращенные в установленный срок

Из зарплаты работника удержаны подотчетные суммы, не возвращенные в установленный срок

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Авансовый отчет в организации. Правила заполнения, возможные нарушения и варианты исправления ошибок

Практически каждой организации приходится выдавать сотрудникам денежные средства в подотчет на хозяйственные нужды, оплату поставщикам, командировочные расходы. Подотчетное лицо отчитывается и составляет авансовый отчет. Как все-таки правильно оформить авансовый отчет, какие существуют правила при оформлении авансового отчета, как исправить ошибки и какие могут быть нарушения, постараемся рассмотреть в данной статье.

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

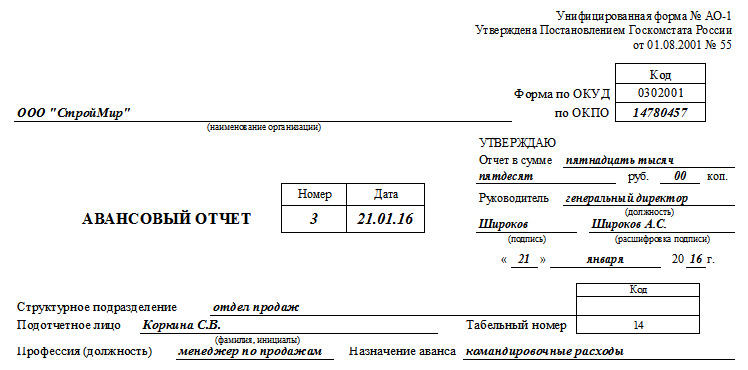

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

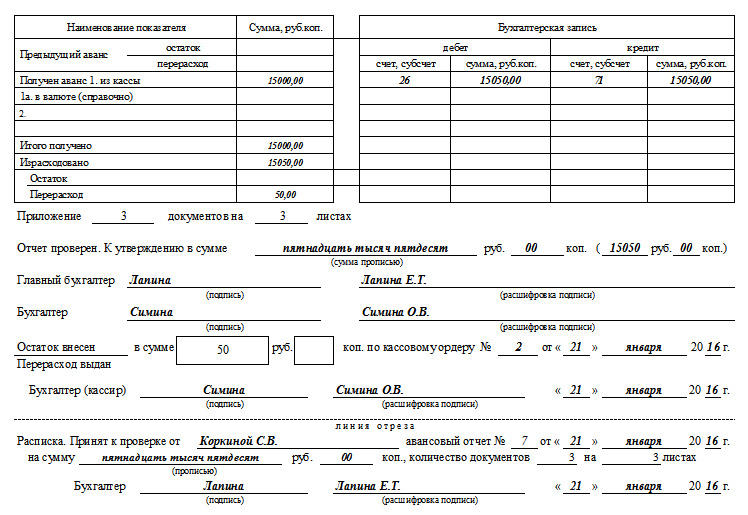

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

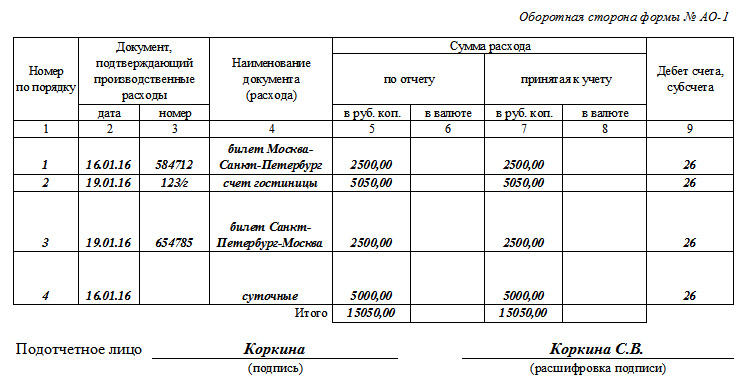

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

Авансовый отчет: как составить, типичные ошибки и их корректировка

Составленный, проверенный и утвержденный авансовый отчет является основанием для принятия к учету расходов, которые произвело подотчетное лицо. На что нужно обратить особое внимание при составлении авансового отчета, какие изменения в законодательстве на него повлияли — речь об этом пойдет в сегодняшней статье.

Тезисы об авансовых отчетах:

Рассмотрим оформление авансового отчета через призму типичных ошибок.

Ошибка 1. Отсутствие локальных нормативных актов

Законодательно обязанность разрабатывать ЛНА по подотчету не закреплена, но на практике документ пригодится как работникам — они будут четко знать регламент работы с подотчетными средствами, так и работодателям — руководитель сможет отслеживать соблюдение правил и сроков.

Рекомендуем установить в ЛНА следующие сроки и правила:

Обычно такие правила объединяют в Положении о расчетах с подотчетными лицами. Оно поможет решить конфликтную ситуацию внутри организации, защитит компанию при проверке, обоснует права работника и работодателя в суде.

Обратите внимание: с 30.11.2020 отменен 3-дневный срок для авансового отчета подотчетным лицом (Указание Банка России от 05.10.2020 № 5587-У). Срок сдачи авансового отчета устанавливается руководителем, индивидуальным предпринимателем (пункт 6.3 Указания ЦБ № 3210). Выдавать новый аванс, даже если не израсходован предыдущий, с 30 ноября 2020 тоже можно.

Ранее для составления авансового отчета использовалась унифицированная форма № АО-1. Но с 1 января 2013 года компании вправе разрабатывать свои формы первичных документов. Главное, чтобы в них присутствовали обязательные реквизиты согласно пункту 2 статьи 9 Закона «О бухгалтерском учете»:

Составление авансового отчета

Зачастую бухгалтера используют унифицированную форму, тем более, что она предусмотрена программами учета. По правилам подотчетное лицо должно заполнять часть отчета, где указываются приложенные документы, суммы в них и вид расхода. Но чаще это делает сам бухгалтер.

Шапку отчета — с наименованием компании, ее данными, можно не заполнять от руки, а сразу сделать частью бланка. Так удобнее. Заполнять отчет смешанным способом — автоматизировано и вручную закон не запрещает.

Если вы применяете «стандартный» отчет АО-1, то заполнять его следует так:

1. Указать дату составления авансового отчета, структурное подразделение (если есть), в котором работает сотрудник, ФИО, табельный номер, должность и назначение выданного аванса (например, «на покупку материалов»).

2. Заполнить таблицы (см. рис. 1):

3. Далее указывается количество приложений к авансовому отчету, то есть документов, которые подтверждают расходы и следуют подписи ответственных лиц.

Осталось обратить внимание на строку с утвержденной суммой отчета. Она может отличаться от суммы, которую указал сотрудник. Причины — нет подтверждающих документов на расход, документы оформлены ненадлежащим образом, не хватает документов (например, прилагается товарный чек, но нет кассового).

Бухгалтер сверяет сведения, которые указал работник (на оборотной стороне отчета) с оригиналами документов.

Не важно какой документ используется у вас — АО-1 или собственный бланк, печать организации на авансовом отчете не нужна.

Если в авансовом отчете допущена ошибка, ее можно исправить (в соответствии с частью 7 статьи 9 Закона № 402-ФЗ, пунктом 4.2 Положения о документах и документообороте в бухгалтерском учете, пунктом 16 Положения № 34н):

В форме АО-1 есть отрезной корешок. Он подтверждает факт передачи от работника бухгалтеру отчета и документов к нему — эта часть передается подотчетному лицу.

Ошибка 3. Неверное оформление приложенных документов

Конкретный перечень документов, подтверждающих расходы, которые работник должен приложить к авансовому отчету, не определен законодательством.

Как минимум, это будут кассовые чеки. Пунктом 6.1 статьи 4.7 Федерального закона № 54-ФЗ установлены требования к чекам (наличие реквизитов):

В отдельных случаях к авансовому отчету можно не прикладывать бумажные кассовые чеки.

Документы, в которых отсутствуют обязательные реквизиты, принимать к учету нельзя, возместить (учесть) расходы по ним тоже. Поэтому сотруднику либо придется заново запросить документы, оформленные надлежащим образом либо придется вернуть деньги работодателю ( нет документов = нет расхода ).

Бухгалтер также не должен принимать документы, которые:

Без подтверждающих документов можно учесть только один вид командировочных расходов — суточные.

Другими документами, подтверждающими расходы, могут стать: акты, накладные, билеты, договоры аренды, путевые листы и т. д.

Ошибка 4. Неверный учет расходов в бухучете

В бухгалтерском учете расчеты с подотчетными лицами учитываются на счете 71. Записи на счетах учета делаются на основании утвержденного авансового отчета и приложенных к нему документов.

Типовые проводки выглядят так:

Выданы деньги под отчет из кассы (такая же проводка делается при выплате перерасхода)

Перечислены средства под отчет со счета организации (ИП) на карту работника (такая же проводка при переводе перерасхода)

Израсходованы сотрудником средства по корпоративной карте (если есть возможность оперативного контроля за движением средств, например, сразу видно, по карте какого сотрудника прошло списание)

Если нет оперативного контроля, то сначала средства, использованные по корпкарте, отражаются, как переводы в пути (57 счет) и затем относятся на конкретное подотчетное лицо

Расходы в командировке (суточные, проживание, проезд и др. подобные) отнесены на счета учета затрат

Оприходованы материалы (товары), купленные подотчетным лицом

Отражена оплата материалов (других покупок, оплата услуг, работ), совершенная подотчетником

Возвращен в кассу неизрасходованный остаток подотчетной суммы

Подотчетник вернул остаток на расчетный счет (переводом)

Если бухгалтер допустил в проводках ошибку, то порядок исправления зависит от периода, в котором была обнаружена ошибка: