Что такое текущая доходность облигации

Понятие текущей доходности облигации

Данный показатель часто используется для сравнения прибыльности ценных бумаг разного выпуска. На него не влияет разница между ценами облигации, зафиксированными в момент ее покупки и продажи или погашения, а также прибыль от реинвестирования купонного дохода.

Текущая доходность в процентах годовых обозначается как CY.

Внимание! Для дисконтных ценных бумаг данный показатель рассчитывается путем деления дисконта на разницу между номиналом и дисконтом.

Модифицированная текущая доходность облигации

Данная величина обозначается как ACY.

Внимание! И текущая, и модифицированная текущая доходность рассчитываются и публикуются большинством ресурсов, посвященных рынку облигаций.

Формула расчета текущей доходности

CY = C / P × 100 %, где:

Внимание! Суммарный купонный доход можно рассчитать как произведение номинальной стоимости ценной бумаги и ставки годового купонного дохода.

Пример расчета

Рекомендуется более подробно ознакомиться с принципами расчета CY на примере ОФЗ-46020-АД с номиналом 1 000 рублей.

CY = 6,9 / 87,036 × 100 = 7,93%.

В рассмотренном примере рыночная цена актива ниже его номинала. Поэтому CY в данном случае выше купонного процента. Если цена облигации будет расти, то и ее текущая стоимость будет меняться. Это плавающая величина.

Например, если рыночная стоимость достигнет 900 рублей или 90 %, то

CY = 6,9 /90 × 100 = 7,67 %.

Внимание! С ростом стоимости облигации ее доходность снижается, и наоборот.

Пример расчета ACY для той же ценной бумаги:

Далее рекомендуется рассмотреть на примере, как выбрать облигацию из двух предлагаемых вариантов, используя расчет CY.

Показатели первой ценной бумаги (А):

Показатели второй облигации (Б):

CY (А) = 5 / 105 × 100 = 4,7 %.

CY (Б) = 5 / 550 × 500 = 4,5 %.

Из расчетов видно, что прибыльность первой облигации выше, чем аналогичный показатель второй ценной бумаги. Следовательно, выбирая между двумя активами, если все другие условия равны, покупка первого варианта может быть предпочтительнее.

Разные виды доходности облигаций позволяют оценить финансовую выгоду от инвестиций в ценные бумаги с использованием разных параметров. Выбор величины для анализа зависит от тех целей, которые преследует трейдер, вкладывая свой капитал в активы. Если задача инвестора заключается в эффективном инвестировании сроком на один год, рекомендуется при выборе инструментов для вложений ориентироваться на максимально высокий показатель CY. При покупке активов по цене, отличной от номинала, более важной является оценка модифицированной доходности.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Как посчитать реальную доходность облигации: инструкция

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Облигации: доходнее вклада, надежнее акции

В апреле 2017 года государство начало продажу облигаций ОФЗ-н. Буква «н» в их названии расшифровывается как «народные». Министерство финансов разрабатывало эти бумаги так, чтобы непрофессиональные инвесторы могли понять, в чем прелесть такого вида инвестиций.

Одна бумага стоит 1 тыс. руб., минимум, который можно приобрести — 30 штук. Вложенные деньги государство возвращает в апреле 2020-го, однако продать бумагу по цене приобретения можно в любой момент в офисе Сбербанка и ВТБ.

Раз в полгода инвестор получает процент от вложений — купонный доход. Этот процент постепенно увеличивается от 7,5% до 10,5% годовых, в среднем он составит 8,5% годовых. То есть покупка таких облигаций равносильна размещению трехлетнего банковского вклада со ставкой 8,5%. При этом в январе 2018 средняя ставка в топ-10 российских банков составила 7,83% и ближайшие два года будет только падать — вслед за снижением ключевой ставки ЦБ.

Трехлетние ОФЗ имеют самый высокий уровень надежности внутри России. Выплаты по ним гарантированы государством — как и по вкладам. Получаем инструмент, сопоставимый с депозитом по надежности, и более выгодный с точки зрения доходности.

Строго говоря, выбирать и не нужно.

Акции обычно позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, включающий акции, без облигаций ему не обойтись. Они — своеобразный амортизатор рисков.

Из чего сделана облигация

У облигации есть три основных параметра:

Существует много разновидностей облигаций. У некоторых, например, вообще нет купонов: во время размещения их продают со скидкой, а доход инвестор получает в момент погашения — по полному номиналу. Есть бумаги с амортизацией долга, по ним эмитент выплачивает не только купоны, но и часть номинала. Есть бессрочные («вечные») облигации, по которым эмитент вообще не обязан выплачивать номинал, а платит только купоны. У облигаций с переменным купоном выплаты привязаны к какому-нибудь макроэкономическому параметру, например, ставке межбанковского кредитования. Пока мы остановимся на наиболее распространенных параметрах этого инструмента: бумага с фиксированным купоном и сроком выплаты.

Как считается доходность облигации

Таких доходностей используется две, и обе они, как правило, указаны на сайте биржи или в торговом терминале:

Сколько стоит облигация

Облигации, как и акции, торгуются на бирже. Расчеты происходят в рублях или иностранной валюте, но курс этой бумаги обычно измеряется в процентах от номинала. Перейти от процентов к деньгам, впрочем, несложно: если на сайте биржи текущий курс бумаги равен 95,5%, а номинал — 1000 руб., то цена облигации 955 руб. На РБК Quote цена облигаций сразу рассчитана в рублях.

Бумага, за которую эмитент обещает 1000 руб., стоит 955 руб. Возможно ли такое вообще, и нет ли подвоха? Да, такое возможно, и да, подвох тоже вполне может быть.

Цена облигации зависит от трех факторов:

Облигации как Оракул

Доходность облигаций зависит от сроков погашения. Если выстроить доходности государственных бондов с различными сроками погашения в один ряд, получится такой график:

Как на них заработать

Первый способ пассивный: купить облигации и получать купонные выплаты вплоть до погашения. Такой способ почти не требует усилий: если эмитент надежен, а рыночные ставки стабильны, инвестор поможет получить небольшую, но почти гарантированную реальную (то есть выше инфляции) доходность. На РБК Quote мы специально ограничили набор доступных инструментов несколькими выпусками с ближайшими датами погашения.

Более агрессивный путь — выбирать бумаги с ценой заметно менее 100% в расчете на то, что эмитент будет стабильно выплачивать купоны, а в конце срока вернет и номинал. Доходность таких облигаций заметно выше рыночных ставок, и риски тоже немалые. В какой-то момент они становятся сопоставимы с рисками инвестиций в акции, и возникает вопрос в целесообразности таких вложений.

Как определить надежность эмитента

Надежность эмитентов облигаций неодинакова.

Итак, на облигациях можно зарабатывать, получая купоны, или купить дешевле, продать дороже. Кроме того, облигации могут быть государственными (федеральными, региональными, муниципальными) или корпоративными. От вида дохода и типа эмитента зависит налогообложение.

В случае с государственными облигациями инвестор полностью освобожден от уплаты налогов.

Если облигация корпоративная, 13%-ным налогом облагаются:

В целом подходы к налогообложению дохода от облигаций и банковского вклада максимально похожи. И это еще один повод задуматься о том, как распорядиться накоплениями.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Как определить текущую доходность облигации?

У меня возник ряд вопросов по облигациям, в частности по ОФЗ 46020. Сразу предупрежу, что не обладаю глубокими знаниями по финансовым инструментам.

У облигаций есть несколько видов доходности. Какая доходность получится у инвестора — зависит от суммы купона, цены покупки и срока владения бумагой. Подробно мы уже описывали варианты в статье «Как посчитать доходность облигаций?».

Разберем, чем купонная доходность отличается от текущей, когда текущая будет выше купонной, а когда — наоборот.

Купонная доходность

При выпуске облигации эмитент определяет размер купонов. Если разделить их сумму за год на номинал облигации, получится купонная доходность.

Эта доходность установлена эмитентом — ее получит инвестор, если купит облигацию по номиналу. Но купить облигацию по номиналу можно не всегда.

Текущая доходность

Те, кто купил облигацию у эмитента, могут продать ее на бирже по любой цене. Поэтому обычно рыночная цена облигации отличается от номинала. Величина купона, который будет получать новый владелец, при этом не меняется.

Если купить облигацию на вторичном рынке, доходность будет отличаться от купонной. Чтобы узнать насколько, нужно разделить сумму купонов на текущую стоимость облигации. Это и будет текущая доходность.

Если цена облигации ниже номинала, то текущая доходность всегда выше купонной. И наоборот, если облигация торгуется дороже номинала, текущая доходность будет ниже купонной.

В своем вопросе вы сказали, что «установленная» доходность ОФЗ 46020 составляет 8,28%, но это не совсем так. На самом деле изначально установленной можно считать только купонную доходность — в этом случае это 6,9%. Соответственно, все изменения текущей доходности стоит смотреть относительно купонной доходности.

Как и ожидалось, получили доходность меньше купонной. Это обязательно нужно учитывать, если покупаете облигацию дороже номинала.

А зачем другие доходности?

Текущая доходность отражает только купонные выплаты. На итоговый доход от владения облигацией влияет еще и цена продажи или погашения.

Посчитаем, какой доход принесет ОФЗ 46020, если держать ее до погашения в 2036 году.

(1000 — 870) / 870 = 14,9%

Чтобы рассчитать годовую доходность, нужно разделить прибыль на срок владения облигациями:

14,9% / 6182 × 365 = 0,88%

Итоговая доходность — это сумма доходности от получения купонов и доходности от продажи:

Предполагаю, что доходность 8,28%, которую вы назвали установленной, на самом деле как раз и есть доходность к погашению: в ней учтены и купоны, и доход от погашения облигации по номиналу.

Все эти доходности необязательно считать самостоятельно. Все виды доходностей можно найти на сайтах с информацией по облигациям. Например, на rusbonds.ru, cbonds.ru или bonds.finam.ru.

В облигациях еще много нюансов. Про них можно почитать в нашей статье «Дать денег Минфину».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

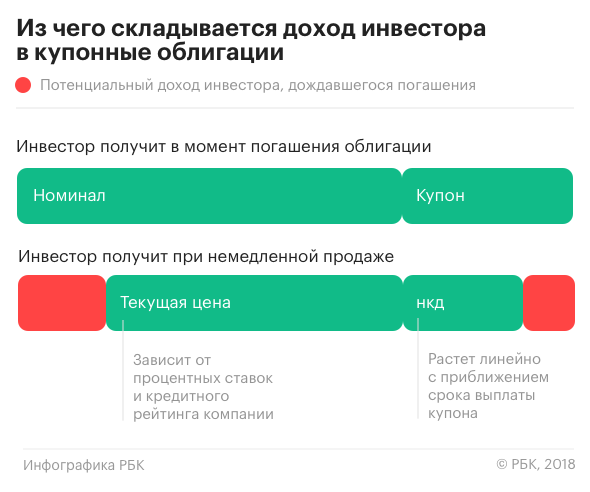

Из чего состоит доход по облигации

Виды доходности по облигациям

Доход от актива формируется из двух составляющих:

При ближайшем рассмотрении становится понятно, что существует множество других, менее очевидных показателей и оценок доходности, благодаря которым инвестор может сравнить активы и выбрать для себя наиболее выгодные.

Купонная

ВАЖНО! Купонный доход начисляется каждый день, и инвестор сохранит его даже в том случае, если продаст бумагу до погашения.

Этот вид доходности интересен инвестору, который:

Текущая

Это показатель отношения купонных выплат за год к текущей цене облигации.

Имеет значение, если бумага куплена не более чем на полгода и будет продана задолго до погашения.

Простая к погашению

Учитывает не только купонный доход и стоимость покупки, но и цену погашения.

Необходимо принимать во внимание, когда актив куплен на длительный срок с намерением выводить и тратить купонную прибыль на неотложные нужды.

Эффективная к погашению

Наиболее полно и детально показывает прибыль владельца бумаги с учетом реинвестирования. Повышенная доходность возможна, если сохранять на брокерском счете все купонные платежи и на все эти средства докупать бумаги с аналогичным купоном.

Актуальна, если облигация куплена на длительный срок с намерением реинвестирования прибыли.

Доходность к продаже

Показатель, который поможет понять, нужно ли продавать облигацию, если ее цена изменилась. Причем делать это придется самому в ручном режиме.

Какие формулы используются при подсчете доходности бондов

Инвестору, который умеет просчитывать разные виды доходности, легче будет подбирать подходящие активы под себя в соответствии с поставленными целями и горизонтом инвестирования. А главное, этот навык поможет избежать потерь, ведь убыточные активы попадаются и среди облигаций!

Для подсчета существуют специальные формулы:

Накопленный купонный доход

НКД = С × t / 365, где

Например, инвестор купил бумагу ОФЗ номиналом 1000 ₽ со ставкой 4 % в год, что дает выплату 40 ₽ в год. Сделка проведена в 120-й день после покупки.

НКД = 40 × 120 / 365 = 13,15 ₽.

Текущая доходность

Например, инвестор купил облигацию номиналом 1000 ₽ по цене 1050 ₽ и ставкой купона 4 %, то есть 40 ₽ в год.

CY = ( 40 / 1050) × 100 % = 3,8 % годовых.

Простая к погашению

Например, инвестор купил двухлетнюю бумагу номиналом 1000 ₽ по цене 1050 ₽ со ставкой 4 % годовых и текущей доходностью 3,8 %.

Эффективная доходность к погашению

Рассчитывается по формуле.

Например, инвестор приобрел двухлетнюю облигацию номиналом 1000 ₽ по цене 1050 ₽ со ставкой 4 % годовых.

Ориентировочная эффективная доходность к погашению: YTM1 = ((1000 – 1050) / (730 / 365) + 40) / (1000 + 1050) / 2 × 100 % = 1,46 % годовых.

Доходность к продаже

Рассчитывается по той же формуле, но с новыми вводными.

ВАЖНО! Текущую, простую и эффективную доходности к погашению можно легко рассчитать с помощью облигационного калькулятора доходности, который можно найти, например, на сайте Мосбиржи.

Как получить максимальный доход

Чтобы получить наибольшую выгоду, можно действовать разными способами, в том числе с учетом доходности.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.