Какой должна быть справка о доходе для получения кредита?

Если сумма кредитования небольшая, а предложение не предусматривает залога, банк может обойтись и без требования справки о доходах. Но в большинстве случаев кредитор все же просит заемщика подтвердить, что тот зарабатывает определенную сумму в месяц и может спокойно выплачивать обязательства. Без подтверждения дохода кредит могут не одобрить — банк способен посчитать такого заемщика неблагонадежным и неплатежеспособным. На этом этапе может возникнуть непонимание, какие именно документы нужны и что нужно сделать для их получения. Вариантов два: 2-НДФЛ или справка о доходе по форме банка.

Содержание статьи

Справка 2-НДФЛ

Этим вариантом пользуются люди, которые работают и получают доход полностью «в белую»: их зарплата облагается налогом. В документе говорится, сколько налогов с заработка определенного человека выплатил работодатель. Указываются и объемы заработной платы по месяцам: если они большие, банк видит, что заработка человека хватает для выплаты кредита.

2-НДФЛ — оптимальный способ подтвердить платежеспособность: банки относятся к этой справке лояльнее.

Справка о доходе по форме банка

К сожалению, не во всех случаях доход можно подтвердить с помощью 2-НДФЛ. Существуют работодатели, которые официально указывают зарплату сотрудника как низкую, а значительную часть заработка выплачивают «серым» способом — без уплаты налогов. В таких случаях, а также в некоторых других заемщик может подтвердить платежеспособность с помощью справки по форме банка. Документ выдает кредитор, а человек отправляет его работодателю — тот, в свою очередь, заполняет форму, подписывает документ и заверяет его печатью. Это альтернатива справке 2-НДФЛ в случаях, когда воспользоваться ею не получится.

Когда используется

Чаще всего справку по форме банка заполняют, если человек работает с «серой» зарплатой: официально выплачивается небольшая сумма, а остаток выдается в конверте. ЭОС не поддерживает такой способ получения дохода: подобные работодатели уклоняются от выполнения требований законодательства. Сотрудники в результате оказываются в уязвимом положении: больничный, декретный отпуск и другие особые ситуации могут лишить их большей части дохода. Некоторые работодатели компенсируют это более высокой зарплаты, но минусов у такого формата работы все же больше, чем плюсов. Мы рекомендуем читателям стремиться к поиску работы с «белым» оформлением, если это возможно. Вы можете сделать это с помощью спецпроекта ЭОС в сотрудничестве с hh.ru — крупнейшим в России сайтом поиска работы по всей стране.

Что содержит

Формат справки определяет банк. Чаще всего в ней указываются следующие данные:

Справку подписывают главный бухгалтер и руководитель предприятия, после чего она заверяется печатью. Без печати банк вряд ли примет документ как действительный. Бланк для справки выдает сам кредитор.

Справка по форме банка: плюсы и минусы

Возможность предоставить альтернативные доказательства платежеспособности полезна для людей, которые не работают официально. Но у такого способа подтверждения надежности есть ряд минусов и особенностей — их стоит учитывать еще до взятия кредита. Учтите: чем больше сумма, которую нужно взять, и чем сложнее условия, тем более строго банк будет оценивать финансовое положение заемщика. В особенности это касается ипотеки и автокредитов: они выдаются на большие суммы и длительный срок, а значит, в связи с такими кредитами банк несет больше рисков. Поговорим о преимуществах и недостатках справок по форме банка.

Преимущества

Основной плюс — возможность подтвердить платежеспособность, даже не будучи официально трудоустроенным. Документ увидят только представители банка, он охраняется банковской тайной и недоступен третьим лицам. Правда, есть сведения, что государство собирается расширить доступ ФНС к сведениям, охраняемым банковской тайной, — но пока такая практика не реализована. Кредитной организации бывает неважно, выплачивает ли работодатель сотрудника налоги, — в таком случае условия кредита не изменятся, если человек предоставит справку по форме банка. Но так происходит не всегда.

Недостатки

Минусов у такого подхода, к сожалению, больше, чем плюсов. Многие работодатели неохотно выдают справки о доходе по форме банка: это косвенное доказательство того, что зарплату они выплачивают по «серой схеме», а компании не хотят рисковать. Кроме того, некоторые банки считают неофициальное оформление источником повышенного риска. У этого мнения есть причины: такого сотрудника проще уволить без выплат, и он более уязвим к потере средств, чем официально трудоустроенный. Поэтому, если человек предоставляет справку по форме банка, кредитор может:

К дополнительным подтверждениям можно отнести загранпаспорт с отметками о зарубежных поездках, документы на недвижимость или автомобиль в собственности и другие косвенные доказательства материального благополучия.

Стоит ли оформлять справку по форме банка

Это решение остается за заемщиком. Он может пренебречь 2-НДФЛ, в особенности если работает с «серой» зарплатой, — и все равно получить кредит. Но в такой ситуации важно внимательно просчитывать риски. Помните, что в случае непредвиденных обстоятельств человек с «серым» доходом оказывается менее защищен, чем человек, доходы которого полностью прозрачны. А финансовая незащищенность может стать причиной просрочек по кредиту и появления задолженностей. Кроме того, банки, понимая это, стремятся обезопасить себя — процентная ставка для заемщиков, не предоставивших 2-НДФЛ, обычно выше. Оцените все условия и факторы, перед тем как брать кредит, и по возможности старайтесь работать с «белой» зарплатой. Впрочем, для успешного кредитования с момента трудоустройства должен пройти как минимум год — это тоже стоит учитывать.

Что делать тем, кто работает неофициально

Есть люди, которые вовсе не оформляют трудовой договор и не делают записей в ТК. Это фрилансеры, специалисты, которые работают на аутсорсе, и иные сотрудники. Если такой человек не платит налоги, официально он вообще никак не связан с работодателем — а значит, не может предоставить даже справку по форме банка. Если такому человеку нужно получить кредит, он может пойти по одному из трех путей.

Найти подходящее предложение

Такое, для которого подтверждение дохода необязательно. Это в основном кредиты на небольшую сумму и на короткий срок, а также кредитные карты. Некоторые банки могут предлагать постоянным клиентам кредиты на льготных условиях, в том числе без подтверждения дохода. Правда, ипотеки и автокредита это обычно не касается.

Оформить самозанятость

В таком случае человек начинает платить налоги и через какое-то время может получить справку о налоговых отчислениях — она послужит доказательством. Некоторые банки работают с самозанятыми, даже предлагают им в кредит большие суммы — правда, процентная ставка все равно может быть повышенной из-за высокого риска.

Обратиться в МФО

Микрофинансовые организации менее строго относятся к платежеспособности клиентов: они стараются компенсировать риски за счет очень высоких процентных ставок. Мы не рекомендуем этот способ из-за его очень высокой стоимости: человек отдает намного больше, чем получает взаймы. К тому же проценты рассчитываются по дням, а значит, в них намного легче запутаться. Лучше обратитесь к альтернативным способам получения кредита — в МФО стоит идти, только если вариантов больше нет, и только если Вы уверены, что сможете выплатить заем.

ЭОС советует относиться к кредитованию со всей возможной внимательностью. Финансовая грамотность, дотошность в изучении условий и ответственность — лучший путь не допустить просроченных платежей, задолженностей и порчи кредитной истории. Из наших статей Вы можете больше узнать о кредитовании и выплате обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

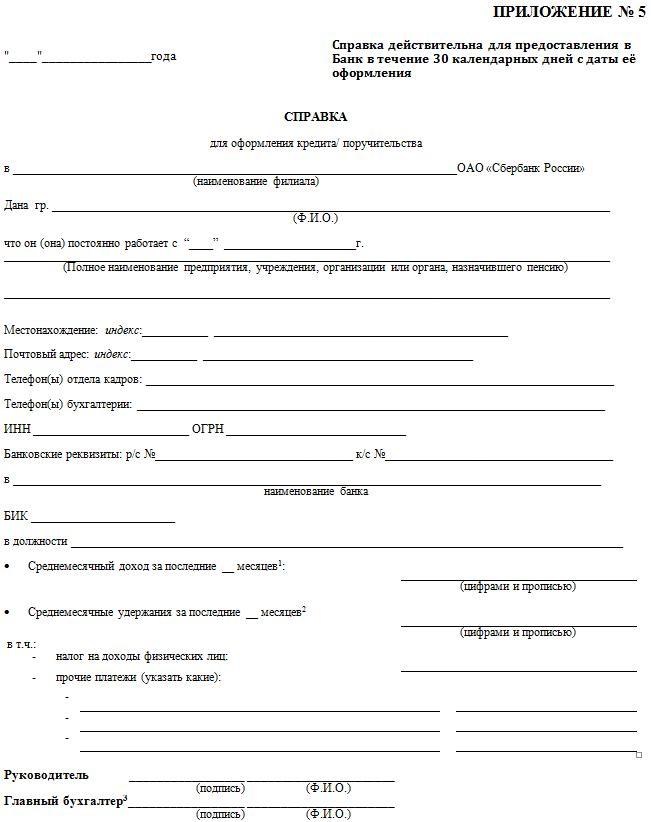

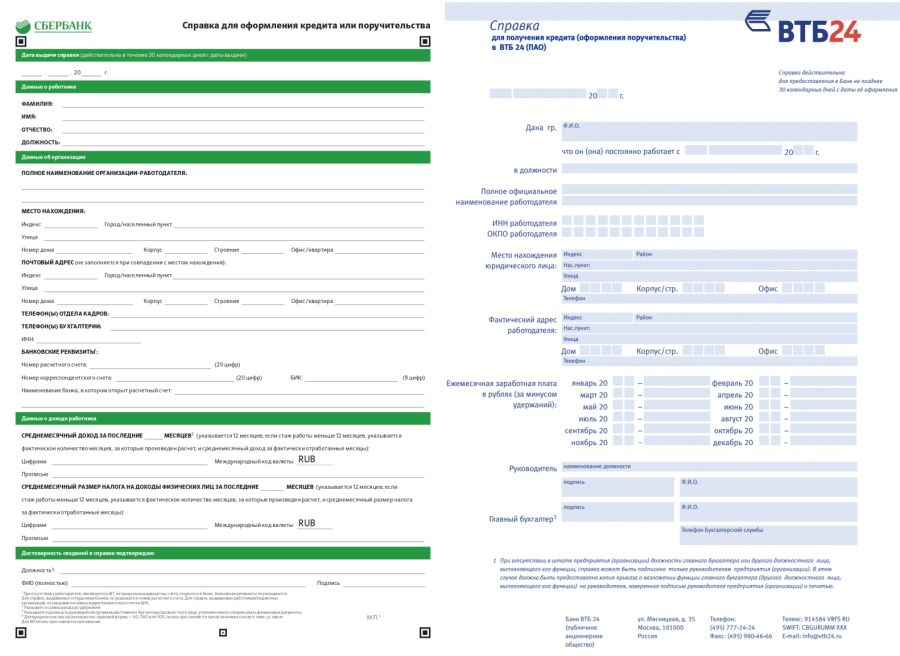

Справка по форме банка в 2021 году

В повседневной жизни современный человек все чаще сталкивается с необходимостью представлять пакет документов, в который входит, в том числе, справка о доходах. В первую очередь это касается тех, кто планирует оформление кредита. Банк заинтересован в максимальном страховании своих рисков, поэтому принимает во внимание документально подтвержденную платежеспособность потенциального клиента. Как правило, в требованиях отмечено, что справка должна иметь определенную форму – 2-НДФЛ. Однако с относительно недавнего времени вместо справки установленного формата действительной является справка по форме банка, что направлено на упрощение процедуры кредитования для ряда граждан. Рассмотрим, в чем заключаются особенности получения и заполнения подобной справки, а также случаи, в которых к ней удобно прибегнуть.

Что такое справка по форме банка?

Как уже было отмечено, назначение справки о доходах, которая разработана банковским учреждением, аналогично тому, которое имеется у справки 2-НДФЛ. Однако использование подобного документа позволяет предоставить заемщикам большую степень свободы. Справка формы 2-НДФЛ направлена главным образом на отображение сведений об удержанных с выплаченной заработной платы налогов. Такая информация интересует, в первую очередь, налоговую инспекцию. В то же время данная форма содержит сведения о полученном доходе в течение года с разбивкой по месяцам.

![]()

Что касается того, что представляет собой справка о доходах по форме банка, то ее основным назначением является отображение фактически полученных доходов независимо от их официального оформления и используемого налогообложения.

В каких случаях требуется справка по форме банка?

Справка о доходах требуется в качестве подтверждения платежеспособности при оформлении практически любого кредита или займа, даже пластиковой карточки с овердрафтом. Упрощенный и менее формальный подход, в соответствие с которым к пакету требуемых документов достаточно приложить справку по форме банка, обусловлен стремлением банков не потерять платежеспособных клиентов независимо от того, насколько «белую» заработную плату они получают. Ведь нельзя отрицать, что у некоторых граждан реальный доход значительно отличается от официального, который найдет отражение в справке 2-НДФЛ. Таким образом, оформление справки по форме банка для получения кредита в некоторых случаях является единственной возможностью получить требуемую сумму денежных средств.

![]()

Образец справки по по форме банка

Где взять справку по форме банка?

Практически все банки предлагают заполнить форму на своем официальном сайте, но и заполнение ее от руки после скачивания не запрещается. В разных финансовых учреждениях требуется предоставить информацию о доходах за разный промежуток времени. Обычно это последние 3, 6, 12 месяцев. Справка по форме банка может быть на фирменном бланке или на обычном листе А4.

Попросить бланк можно и в отделении, если вы заполняете заявку на кредит в нем. В этом случае специалист ответит на все вопросы. В некоторых учреждениях просят указать общую сумму дохода, иные выплаты и удержания. В других потребуется сжатая информация только о количестве денег, полученных на руки.

Как заполнить справку по форме банка?

Корректное заполнение справки подразумевает под собой заполнение всех полей, которые в ней имеются. В их числе в подавляющем большинстве случаях значатся такие как:

Что значит 2 ндфл или по форме банка

Законодательством определена единая форма справки о доходах 2-НДФЛ. Но зачастую при рассмотрении заявлений о выдаче кредитов банки принимают в подтверждение доходов заявителей справки собственной формы. Зачем они это делают и какой вариант лучше для заемщика – предоставить справку о доходах 2НДФЛ или по форме банка?

Проверка платежеспособности – обязательное требование перед выдачей ипотечного и любого другого кредита. Именно размер дохода в первую очередь определяет, какая сумма кредита может быть выдана и вообще – может ли заявитель претендовать на получение ипотеки.

Перед выдачей ипотеки банк обязан убедиться в платежеспособности заявителя.

Платежеспособность – это возможность заявителя ежемесячно погашать рассчитанный платеж по кредиту (основной долг и проценты). Главное ее подтверждение – наличие стабильного дохода, размер которого позволяет совершать текущие платежи и одновременно с этим выплачивать долг по кредитным обязательствам.

Кого банк считает платежеспособным?

В первую очередь тех, кто имеет стабильный, постоянный официальный доход. Это значит:

Требования к стажу работы и размерам доходов у всех банков свои, но в целом они схожи:

Какие доходы могут учитываться при расчете платежеспособности заемщика

Помимо заработной платы, это:

Таким образом, при расчете платежеспособности учитываются различные виды постоянных доходов, систематически получаемых заемщиком.

Но не все систематически получаемые доходы могут включаться в расчеты.

Сбербанк и некоторые другие банки не принимают в расчет платежеспособности алименты, доходы от ценных бумаг, государственные пособия, декретные выплаты, стипендии, страховые выплаты по государственному социальному страхованию, выигрыши в лотереях и тотализаторах и пр.

Решая, какие доходы включать в расчет платежеспособности, а какие – нет, банки оценивают их с точки зрения стабильности получения и возможности обращения взыскания на них. Так, большинство из вышеперечисленных выплат включены в перечень доходов, на которые не может быть обращено взыскание в принудительном порядке в соответствии со статей 101 Федерального закона об исполнительном производстве. Соответственно, при просрочке банк не сможет взыскать за счет этих доходов свой долг.

Как подтвердить доход для банка

Самый простой вариант подтвердить свои доходы за последние 12 месяцев – это заполнить справку 2НДФЛ. По Трудовому кодексу наниматель обязан оформить ее по заявлению работника в течение 3-х рабочих дней.

Как заполняется справка по форме банка

Альтернативой справки 2-НДФЛ выступает справка о доходах по форме банка. Каждый банк разрабатывает собственную форму справки, скачать ее можно, как правило, на официальном сайте. Непосредственно в отделении банка можно взять бланк справки на бумажном носителе и заполнить его в бухгалтерии от руки. Справка оформляется на фирменном бланке или на обычном листе формата А4. Срок ее действия указан в утвержденной банком форме и чаще всего составляет 1 месяц.

Периоды, за которые оформляется справка, у каждого банка тоже разные. Обычно это 3, 6 или 12 месяцев.

В сумму доходов включаются все выплаты сотруднику, а также размеры удержанных с этих сумм платежей (налоги, обязательное социальное страхование, алименты, другие удержания). В отдельных случаях в форме справки может быть предусмотрено указание только сумм, полученных на руки работником.

Справка в обязательном порядке подписывается руководителем и главным бухгалтером юридического лица и скрепляется печатью.

Как проверятся справка по форме банка

Сведения, указанные в справке, обычно проверяются службой безопасности банка. Это могут как звонки на работу, так и получение информации по другим каналам. Но данные проверки в части указанных в справке сумм носят, как правило, формальный характер. В банках прекрасно понимают, что заполнение справки по форме банка имеет место в основном тогда, когда в ней указываются доходы выше официальных.

Какие могут быть последствия при указании в справке недостоверных сведений

Теоретически указание в справке о доходах недостоверных сведений является административно, а иногда и уголовно наказуемым деянием. Однако, на практике неприятности могут возникнуть только тогда, когда заемщик перестает платить долг по кредиту. Если же он своевременно вносит платежи, достоверность сумм, указанных в справке, никого не интересует – ни кредитующий банк, ни контролирующие органы.

Не принять заполненную справку банк может в тех случаях, когда суммы в ней явно завышены в несколько раз. Или же если сама организация, заполнившая справку, кажется банку слишком сомнительной, а служба безопасности выявила расхождения в ее адресах, контактных данных или сведениях в ЕГРЮЛ, т.е. сомнения вызывают не цифры доходов в справке, а сама справка является поддельным документом.

На небольшое завышение доходов по сравнению с официальными цифрами банки, как правило, закрывают глаза, поскольку знают, что таким образом в доход вносятся «серые» зарплаты, не облагаемые налогами. Это позволяет выдать кредит в большей сумме и соответственно – получить больше процентных доходов по ипотечной сделке.

Что такое справка по форме банка

Чтобы получить одобрение кредита или ипотеки, заемщик должен документально подтвердить свою платежеспособность и показать банку, что он сможет добросовестно выплачивать долг. Для этого кредитные организации просят предоставить документ, подтверждающий доход клиента.

Обычно в этом качестве выступает справка — стандартная форма налоговой отчетности. Однако если по причинам эту бумагу оформить не получается, клиент может предоставить альтернативный вариант — справку по форме банка. Рассказываем, что это такое, где можно получить такой документ и в каких ситуациях он может понадобиться.

Справка по форме банка — определение

Использование такого документа упрощает получение кредитов даже тем заемщикам, чей задекларированный доход не отвечает требованиям кредитной организации — в случае, если их реальная зарплата превышает официальную.

В каких случаях она нужна

Подтверждение доходов в виде необходимо во всех случаях, когда клиент оформляет любой банковский заем — от кредитной карты или базового потребительского кредита до ипотеки. Причина этого заключается в том, что банку необходима гарантия, что заемщик сможет погасить свою задолженность по кредиту и вовремя вернуть занятые им деньги.

Куда обратиться за справкой о доходе

Форму справки о доходах обычно можно найти на сайте кредитной организации — к примеру, на сайте Райффайзенбанка она находится в перечне необходимых документов для оформления кредита. Клиенту достаточно скачать необходимый формуляр, заполнить его на компьютере или даже от руки и попросить работодателя и главного бухгалтера заверить документ своими подписями и печатью организации. В бланке необходимо будет указать данные работодателя, ФИО и должность работника, стаж его работы, а также его среднюю зарплату после уплаты налогов.

Если электронный вариант справки по причине вам не подходит, то бумажный бланк для заполнения можно получить в любом отделении вашего банка. Актуальный бланк справки о доходах по форме Райффайзенбанка доступен на сайте.

Что делать, если не получается подтвердить доход

В некоторых случаях у заемщика может не получиться подтвердить уровень своего дохода — например, это может произойти, если заемщик работает полностью неофициально или если работодатель по причинам отказывается оформлять даже документ по форме банка. Тогда можно воспользоваться альтернативными способами подтверждения заработка:

предоставить выписку с текущего банковского счета, показывающую регулярное движение средств на счете

приложить копию договора аренды, который показывает, что заемщик получает деньги от сдачи квартиры

предоставить иные документы о доходе — например, бумаги из пенсионного фонда о назначении пенсии или документы о получении пособия по безработице

показать загранпаспорт с отметками о частых поездках за рубеж и так далее

Для своих клиентов Райффайзенбанк предоставляет выбор кредитных программ с гибкими требованиями по необходимым документам. Для зарплатных клиентов банка доступно получение кредитов только по паспорту, без предоставления дополнительного пакета бумаг и подтверждения занятости.

Зачем банку нужны справки и что будет, если я их подделаю?

Планирую рефинансировать ипотеку, но у меня серый доход. Банки все как один просят справку о доходах. А работодатель отказывается давать мне даже справку по форме банка.

Банки говорят, что никуда не передают данные о доходах, например в налоговую или другие структуры. Но зачем тогда они вообще им нужны? И так же есть понимание средней зарплаты, выписка из трудовой, реквизиты компании — все это можно запросить и получить без проблем. А справка о доходах — больной вопрос.

Хочу уточнить, что будет, если я сам подделаю такую справку? Это уголовно наказуемо? В ней будет печать организации и подпись гендиректора.

Что будет, если банк определит, что справка поддельная? Сдаст ли меня в полицию? Какое за это наказание?

Какова в этой ситуации моя ответственность перед работодателем? Что именно я нарушаю с точки зрения закона и какие это несет последствия?

P.S. Я уже подделывал такие справки несколько раз, и никаких последствий не было. Банки звонили на работу, спрашивали про меня, а потом почти всегда давали мне нужные кредиты. Притом что в справке я писал доход на 20% выше реального.

Ни в коем случае не стоит ничего подделывать. У банков есть множество разных способов проверить ваш доход и информацию по вам, и если вскроется обман, вас могут привлечь к ответственности.

Подделывая документы, вы нарушаете закон

Предоставление кредитору недостоверной информации — в том числе и поддельной справки — это обман, который попадает под статью уголовного кодекса «Мошенничество в сфере кредитования».

Если Василий обратится за кредитом по документам Ивана — это обман. Если Василий обратится за кредитом и предоставит о себе недостоверную информацию — это тоже обман. Нельзя указывать в заявке на кредит недостоверные данные о месте работы, размере дохода, наличии непогашенной кредиторской задолженности, залоговом имуществе — да вообще ни в чем кредитора обманывать нельзя.

Вся эта информация влияет на решение кредитора о предоставлении кредита. А подобный обман могут расценить как попытку хищения денежных средств. При этом привлечь к ответственности именно по статье 159.1 УК РФ могут только уже после выдачи кредита, если человек не будет платить. Мошенничество в сфере кредитования, в том числе подделка документов, может наказываться штрафом в размере до 120 тысяч рублей либо штрафом в размере дохода осужденного за год. Могут присудить обязательные работы до 360 часов, исправительные работы до года, ограничение свободы до 2 лет, арест до 4 месяцев.

Подделка документов может вскрыться как в момент проверки заявки, так и в процессе обслуживания. В лучшем случае банк просто откажет вам в кредите, а в бюро кредитных историй отправит информацию с отказом по причине «кредитной политики кредитора». Но так может поступить только очень, очень, очень лояльный банк. Скорее всего, банк откажет в кредите и отправит в БКИ информацию с причиной отказа: «Несовпадение данных или недостоверная информация». Для кредитной истории это все равно что запись «мошенник» большими красными буквами. После этого банк может еще и обратиться в полицию.

То, что раньше вы уже предоставляли поддельную справку банку и не столкнулись с проблемами, не значит, что все обойдется в этот раз. Тем более что банки все чаще проверяют клиентов не только по представленным заемщиком документам, но и по информации из всех доступных источников. К примеру, с согласия заемщика кредитор может запросить информацию из бюро кредитных историй, ПФР или Росреестра.

А с точки зрения работодателя, вас привлекать к ответственности не за что, поскольку ущерба организации нет.

Зачем банку ваши справки

Банку важно понимать ваш доход, чтобы быть уверенным в возврате денег. С точки зрения банка, основная причина, по которой клиент может подать заявление по поддельным документам, — это получить деньги и не вернуть их. При этом банки понимают, что не все работники в стране получают полностью белый доход, поэтому придумали разные варианты подтвердить его размер.

Справка по форме банка или по форме работодателя как раз подойдет, если часть дохода вы получаете неофициально. На такой справке чаще всего указано, что информация предоставляется исключительно для личного пользования банка и полностью конфиденциальна. Банк не передаст эту информацию в налоговую.

Если вы предприниматель, то для подтверждения дохода подойдет также справка об оборотах, копии налоговой декларации, бухгалтерский баланс, копия книги учета доходов и расходов с отметкой налогового органа, договора с партнерами, прайс-лист на ваши услуги, договор аренды помещения.

Как вариант, может подойти справка с движениями по счету за последние 6 месяцев. Некоторые банки готовы учесть и такую информацию. Более того, некоторые банки могут учесть даже данные из заграничного паспорта — к примеру, если вы часто путешествуете.

В общем, способов показать свой доход и подтвердить надежность много. Банки не меньше вас заинтересованы в выдаче кредита, единственное их опасение — что деньги могут не вернуть.

Что делать вам

Ваш случай с подделкой справки именно по форме банка неоднозначный. С одной стороны, да, вы нарушаете требования, ведь вы хотите заверить документ сами себе, да еще и указать недостоверный доход. С другой — кредит вы хотите взять и при этом платить по нему, то есть хищения денег вроде бы нет.

Для начала попробуйте еще раз поговорить с работодателем. Объясните, что справку вы предоставите только банку для внутреннего использования. Работодатель может ничего не опасаться и указать, сколько он на самом деле вам платит.

Если работодатель откажет, повысить шансы на одобрение заявки поможет что-нибудь из этого:

Большим преимуществом будет, если вы и раньше брали разные кредиты и по всем платили без просрочек.

Прежде чем обратиться за рефинансированием, рекомендую почитать наши статьи по этой теме:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.