Как контролировать дебиторскую задолженность: методы и инструменты

Дебиторская задолженность представляет собой сумму долгов, причитающихся предприятию со стороны юридических и физических лиц, которые являются его должниками. По сути, она является активом предприятия, поэтому очень важно держать ее под контролем. В противном случае компания неизбежно столкнется с постоянным и неуправляемым ростом задолженности.

Дебиторская задолженность классифицируется:

В зависимости от масштабов деятельности компании могут устанавливать свои собственные классификации дебиторской задолженности.

Как не допустить появления сомнительных и безнадежных долгов

Существует несколько способов предотвращения появления плохих долгов или их минимизации.

1. Предоплата

Если есть риск возникновения проблем с покупателем, лучше заключить с ним договор на условиях предоплаты. Причем предоплата в этом случае должна быть 100 %. Тогда у вас, как у поставщика, не возникнет проблем с долгами.

2. Обеспечение в виде залога, поручительства, банковской гарантии

3. Встречная задолженность (кредиторская)

Когда есть встречная задолженность, можно относительно спокойно отгружать продукцию без предоплаты, без обеспечения и прочих подстраховочных вариантов. Если есть кредиторская задолженность и возникает дебиторская задолженность, всегда возможно перекрыть их путем взаимозачета.

4. Аккредитив

Это довольно экзотический вариант, хотя и незаслуженно забытый. Аккредитив — одна из форм безналичных расчетов, смысл которой заключается в следующем: когда обе стороны договора (допустим, на осуществление поставок) не доверяют друг другу (то есть поставщик не доверяет покупателю, так как боится, что он его не оплатит, а покупатель боится делать предоплату, потому что не уверен, что поставщик отгрузит товар), проблему может решить третья независимая сторона в лице банка (банк-эмитент).

В этом случае банк открывает аккредитив: часть денежных средств расчетного счета покупателя переводятся на специальный счет в этом банке, и покупатель в течение определенного срока не имеет права распоряжаться этими деньгами. Затем банк сообщает поставщику о том, что деньги для него «зарезервированы» на отдельном счете и эти деньги ему будут перечислены, как только он представит документы, подтверждающие отгрузку.

К сожалению, эта услуга не пользуется особой популярностью. Вероятно, потому, что она недешевая. Но с точки зрения финансовой и гражданско-правовой это хороший вариант для предотвращения накопления долгов.

6 методов внутреннего контроля дебиторской задолженности

Сразу нужно сказать, что универсальных методов контроля дебиторской задолженности не существует. Все очень специфично, и многое зависит от деятельности предприятия, его масштаба, сумм, которые проходят, клиентов, рынка, на котором предприятие работает. Приходится учитывать слишком много факторов. Тем не менее можно ориентироваться на несколько важных критериев.

1. Плановый уровень дебиторской задолженности

Максимально допустимый размер дебиторской задолженности определяется расчетным путем. Он выражается в абсолютных величинах и / или в процентах по отношению к выручке.

Речь идет о сумме долгов, которую предприятие может себе позволить без серьезного ущерба для финансово-хозяйственной деятельности. Размер этот лучше устанавливать в твердой сумме, то есть в рублях. Дополнительно можно установить и в проценте от выручки.

2. Условия предоставления отсрочки платежа (кредита) клиентам

У компании может быть принят какой-то конкретный срок — 15 или 30 дней, например. Но один срок не может быть универсальным для всех, с кем она работает.

Если речь идет о ключевом или постоянном клиенте, то для него срок может быть длиннее. Ведь он, как правило, делает большие заказы и регулярно выполняет свои обязательства.

Если появляется новый клиент, в котором компания пока еще не уверена, то срок имеет смысл пересмотреть в сторону уменьшения. Проблемному клиенту срок нужно устанавливать либо минимальный, либо вообще настаивать на предоплате.

3. Мотивация сотрудников

Желательно разработать систему, при которой заработная плата сотрудника будет зависеть от срока дебиторской задолженности.

4. Процедура предоставления отсрочки платежа клиентам

Большую роль в принятии решения о предоставлении клиенту кредита играет собранная о нем информация.

Можно начать с анализа информации из открытых источников и той информации, которая запрашивается у покупателей. Как давно они работают на рынке? С кем из их контрагентов можно связаться, чтобы получить отзывы? Насколько аккуратно они рассчитываются? Много ценной для анализа информации можно извлечь из сайта компании.

Лучше всего лично посетить офис покупателя. Это позволит сформировать представление о том, насколько рискованно будет работать с ним.

5. Определение параметров оценки предоставленной клиентом информации

В данном случае важно учитывать наличие имущества, за счет которого возможно погашение задолженности, размер и динамику кредиторской задолженности, потенциальные финансовые трудности и проблемы с платежеспособностью.

6. Распределение ответственности за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами

Все зависит от масштабов предприятия, но даже на малом предприятии имеет смысл определить, кто и за что отвечает в работе с дебиторской задолженностью, как распределяется ответственность.

С точки зрения логики коммерческий отдел должен отвечать за предоставление отсрочки платежа, осуществлять контроль над текущей дебиторской задолженностью. Участок работы юридического отдела — сомнительная и безнадежная дебиторская задолженность (личные встречи, переговоры, переписка, претензии, исковое заявление). К бухгалтерии относятся учет, контроль над оформлением и списание дебиторской задолженности.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Обнаружили безнадежную дебиторку? Разбираемся, как списать задолженность правильно

Дебиторы — это те, кто что-то должен вашей организации. Например, покупатель, который получил товар, но еще не оплатил его, налоговая, куда вы переплатили налог, перевозчик, нарушивший условия договора и обязанный уплатить вам неустойку, и т. д. Но иногда мы забываем про долг и пропускаем время для его взыскания, тогда задолженность вроде бы есть, но вернуть ее невозможно. А еще бывает, что контрагент успевает ликвидироваться до того, как вы предъявили претензии, и тогда возвращать долг просто некому. Что делать с этой бедой — читайте дальше.

Для начала немного разберемся с тем, какой вообще бывает дебиторская задолженность.

За задержку оплаты в большинстве договоров установлены санкции — штрафы, пени и неустойки. Но даже, если они не указаны в договоре, продавец вправе требовать их на основании Гражданского кодекса (например, по статье 395 ГК).

Сомнительная — такой считается задолженность, которая скорее всего не будет погашена в сроки, указанные в договоре, или уже просрочена, но при этом не прошли сроки ее взыскания. При этом задолженность не обеспечена дополнительно дебитором — залогом, банковской гарантией, поручительством.

Все организации должны создавать в бухгалтерском учете резервы по сомнительным долгам. Создание такого же резерва в налоговом учете — дело добровольное и должно быть прописано в учетной политике.

За счет резерва в будущем происходит погашение задолженности, если она станет безнадежной и организация не сможет ее вернуть.

В налоговом учете сумма резерва по сомнительным долгам ограничена (п. 4 статьи 266 НК):

не более 10% от выручки за текущий отчетный период

не более 10% от выручки за прошедший год.

Резерв по сомнительным долгам используется организацией только на покрытие убытков от безнадежных долгов, признанных нереальными для взыскания. Такие, что даже через суд вернуть нельзя.

Рассчитать сомнительную задолженность скопом по всем должникам нельзя, ее определяют по каждому из них отдельно. Критерии отнесения долга к сомнительному налогоплательщику следует самостоятельно продумать и прописать в учетной политике. Например, это могут быть:

Неизрасходованный на конец года резерв по сомнительным долгам присоединяется к финансовым результатам, а если безнадежная задолженность оказалась выше резерва, то превышение списывается в уменьшение налогооблагаемой прибыли путем включения в состав внереализационных расходов.

Следите за финансовым состоянием контрагентов через Такском-Досье — проверка платежеспособности и добросовестности. Наблюдайте за конкурентами и должниками, информация только из официальных, достоверных источников.

Какая задолженность признается безнадежной

Первое, что приходит на ум, — срок исковой давности 3 года. Если он прошел — долг взыскать нельзя. Это верно, в соответствии со статьей 196 ГК. Но тут нужно учесть два важных нюанса: срок давности будет рассматриваться не в целом по договору, а по каждому платежу и срок исковой давности может прерываться.

Например: заключен договор поставки товара по заявкам покупателя, срок договора — с 1 ноябрь 2017 года по 31 декабря 2020 года. Срок оплаты по заявке — 10 рабочих дней после отгрузки партии по заявке. Отгружены были 3 партии товара:

Ни одну из партий покупатель не оплатил. Начиная с сентября 2018 года, продавец несколько раз требовал оплаты счетов, посылал акты сверки, пытался выйти на контакт с покупателем, но тот не отвечал. В 2019 году у покупателя сменился руководитель и продавец начал с ним переговоры, но свежеиспеченный директор был занят принятием дел, а у компании были заблокированы счета, зато поступили обещания (устные) все долги покрыть. Продавец отложил решение вопроса с дебитором в долгий ящик и вернулся к нему только в начале 2021 года, когда шла полным ходом подготовка годовой бухгалтерской отчетности за 2020-й. На что рассчитывать продавцу?

Посчитаем срок уплаты по самой ранней, самой первой партии товара.

01.11.2017 — продажа, срок оплаты 10 календарных дней, т.е. последний день, когда должны были поступить деньги — 16.11.2017 года. Именно от этой даты мы будем отталкиваться, считая срок исковой давности, а он истек 16.11.2020 года. Т.к. никаких документов (актов сверки, например) покупатель не подписал за это время и никак свою задолженность не подтвердил официально (слова нового директор, как говорится, к делу не пришьешь), то взыскать этот долг не получится.

То же самое и со второй поставкой — по ней срок исковой давности тоже истек. А вот по третьей поставке срок оплаты наступил — 15 августа 2018 года, соответственно срок для подачи иска истекает — 15 августа 2021 года, время есть.

Представим, что должник подписал акт сверки по задолженности за 2017 год 31 декабря 2017 года, тогда срок исковой давности по первым партиям отчитывался бы именно от этой даты.

Со сроками давности понятно, а что еще может послужить доказательством безнадежности долга:

Вовремя подписать акт сверки, подтвердить получение претензии или согласовать график погашения долга поможет ЭДО. Электронные документы рассматриваются в суде наравне с бумажными и служат доказательствами в споре с должниками. Выберете удобный вариант — веб-сервис, решение для 1С или интеграция готовых решений от Такском с вашей учетной системой.

Как списать безнадежный долг

Подтверждающими документами могут быть к примеру: выписка из ЕГРЮЛ с записью о ликвидации, постановление судебного пристава-исполнителя, акты сверок и т.д. Кроме того в наличии должны быть и первичные документы, подтверждающее сам факт возникновения долга — договоры, акты, накладные, ТТН и т. п.

Для оформления инвентаризации можно использовать ранее действовавшие унифицированные формы — ИНВ-22 и ИНВ-17 (с приложениями) или разработанные и самой организацией.

Далее руководитель издает приказ о списании и долг списывают в бухгалтерском учете и в налоговом — за счет резерва или без него, если он не создавался. Рассмотрим это процесс подробнее.

Списание дебиторской задолженности в налоговом учете

Обратите внимание! Списание дебиторки за счет резерва в налоговом учете доступно только тем, кто применяет общую систему налогообложения и метод начисления. Для кассового метода (например, на УСН) создание резерва в НУ не предусмотрено.

Если вы формируете резерв, то включаете в него всю сумму долга, включая НДС. При этом имеет значение срок возникновения задолженности.

Задолженность списывается в том периоде, в котором возникло первое по времени основание для признания ее безнадежной (в случае, если таких оснований было несколько, например истек срок исковой давности и должник был исключен из ЕГРЮЛ).

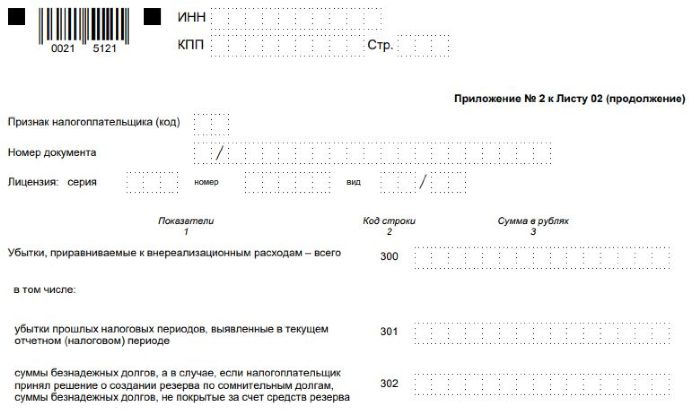

Если думаете, что списание «просроченных» долгов никто не заметит — ошибаетесь. В декларации по налогу на прибыль для даже предусмотрели специальные строчки в Приложении 2 к Листу 02.

По строке 302 она прямо так и называются «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва».

Выше мы уже писали, что если резерв в НУ не формируется, то сумма безнадежного долга списывается во внереализационный расход.

Списание безнадежной дебиторской задолженности в бухгалтерском учете

При создании резерва формируется проводка Дебет 91 Кредит 63, при списании — Дебет 63 Кредит 62 (76, 60 — в зависимости от категории должника).

Не забудьте, что после списания в бухучете долг не исчезает сразу бесследно — его необходимо учитывать за балансом в течение 5 лет.

Дебиторская задолженность в налоговом учете: порядок признания и списания

Дебиторская задолженность: понятие и виды

При предоставлении контрагентам займов и продаже товаров с отсрочкой платежа у организации образуется так называемая дебиторская задолженность.

Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство (например, при переплате налогов и страховых взносов). Также под этим термином часто понимают и совокупность имущественных требований налогоплательщика к своим непосредственным контрагентам и любым третьим лицам, являющимся его должниками.

Дебиторскую задолженность принято подразделять на:

В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство.

2. Дебиторскую задолженность принято подразделять на просроченную и непросроченную, срок погашения которой еще не наступил.

3. В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

4. Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов.

5. Списание долга само по себе нельзя рассматривать в качестве аннулирования задолженности. Эта задолженность отражается на балансе в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Сомнительной признается задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если она не обеспечена залогом, поручительством или банковской гарантией, но по ней еще не истек срок исковой давности (п. 1 ст. 266 НК РФ). По сомнительной задолженности организации праве создавать специальные резервы за счет своей прибыли, включая соответствующие отчисления в состав внереализационных расходов на последнее число отчетного периода. Именно за счет этого резерва будет в дальнейшем происходить покрытие долгов, которые организация не сможет вернуть со своих должников.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки за указанный налоговый период либо 10% от выручки за прошедший год (п. 4 ст. 266 НК РФ). Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника.

Резерв по сомнительным долгам используется организацией исключительно на покрытие убытков от безнадежных долгов, которыми признаются нереальные к взысканию долги перед налогоплательщиком, вернуть которые даже в судебном порядке не представляется возможным.

Безнадежную задолженность, которая превышает величину резерва по сомнительным долгам, налогоплательщики вправе списать, уменьшив тем самым налогооблагаемую прибыль и, как следствие, налог к уплате. Напомним, под списанием здесь понимается операция по отнесению/включению безнадежных долгов в состав внереализационных расходов организации (пп. 2 п. 2 ст. 265 НК РФ).

Какую задолженность можно списать

Говоря о задолженности, подлежащей списанию, в первую очередь имеют в виду те долги, по которым истекли сроки исковой давности и налогоплательщик утратил возможность их вернуть в судебном порядке.

Напомним, общий срок исковой давности составляет три года (ст. 196 ГК РФ). Течение этого срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения – с момента окончания срока исполнения (ст. 200 ГК РФ).

Однако задолженность, по которой истек срок исковой давности, является далеко не единственной, которая признается нереальной к взысканию и подлежит списанию. Наряду с долгами с истекшими сроками исковой давности, налогоплательщикам разрешается списать (п. 2 ст. 266 НК РФ):

Однако задолженность, по которой истек срок исковой давности, является далеко не единственной, которая признается нереальной к взысканию и подлежит списанию. Наряду с долгами с истекшими сроками исковой давности, налогоплательщикам разрешается списать (п. 2 ст. 266 НК РФ):

Если у организации есть какие-либо из перечисленных долгов, она может их списать, проведя инвентаризацию и издав приказ о ликвидации задолженности. При этом стоит учитывать особенности применения каждого из указанного выше основания признания задолженности безнадежной.

К примеру, сам по себе факт банкротства должника и завершение в его отношении конкурсного производства не позволяет признать его долг безнадежным и списать его в состав расходов при расчете налога на прибыль. В настоящее время налоговики выступают категорически против списания долгов фактически ликвидированных контрагентов, сведения о которых еще присутствуют в ЕГРЮЛ.

В письме Минфина от 18.03.2019 № 03-03-06/1/17813 отмечается, что датой признания дебиторской задолженности безнадежной по основанию ликвидации организации-банкрота является дата исключения такой организации из ЕГРЮЛ. Только после исключения должника из реестра налогоплательщик получает возможность списания такой задолженности в расходы.

В то же самое время исключение ИП из ЕГРИП не является законным основанием для признания его дебиторской задолженности безнадежной ко взысканию. Дело в том, что ИП как физлицо отвечает по своим обязательствам всем принадлежащим ему имуществом (ст. 24 ГК РФ).

Поэтому после прекращения гражданином деятельности в качестве ИП он продолжает нести перед организацией имущественную ответственность по своим обязательствам. И долги такого физлица можно списать в расходы только после признания его банкротом и освобождения от дальнейшего исполнения требований кредиторов (письмо Минфина от 16.09.2015 № 03-03-06/53157).

Обязательные условия для списания безнадежной задолженности

Списанию долга должна предшествовать инвентаризация сомнительных долгов, в рамках которой организация проверяет наличие безнадежных долгов. Такая инвентаризация может проводиться регулярно в конце каждого отчетного периода.

Инвентаризация проводится на основании приказа или распоряжения руководителя организации. По ее итогам оформляется акт инвентаризации по форме № ИНВ-17 (утв. постановлением Госкомстата РФ от 18.08.98 № 88) и справка к данному акту, в которой отражаются суммы выявленных долгов с указанием должников и подтверждающих первичных документов.

В случае утраты таких документов организация должна их восстановить. Восстановление первичных документов может осуществляться как в рамках инвентаризации, так и в соответствии с отдельным порядком, установленным руководителем организации (письмо Минфина от 13.11. 2020 № 02-07-10/99509).

Проведя инвентаризацию и обнаружив по ее итогам долги с истекшими сроками исковой давности и иную безнадежную задолженность, руководитель организации издает приказ о списании такой дебиторской задолженности.

Списание дебиторской задолженности в налоговом учете

Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов организации (абз. 2 п. 5 ст. 266 НК РФ). У некоммерческих организаций безнадежные долги относятся на увеличение расходов.

При наличии нескольких таких оснований задолженность списывается в том периоде, в котором имело место первое по времени возникновения основание для признания ее безнадежной (письмо Минфина от 22.06.2011 № 03-03-06/1/373).

Что касается налоговой отчетности, то списанные долги отражаются в Приложении № 2 к Листу 02 налоговой декларации по налогу на прибыль, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Списание задолженности: бухгалтерский и налоговый учет

Порядок списания дебиторской и кредиторской задолженности всегда вызывает множество вопросов даже у бухгалтеров с отличным послужным стажем, так как в деятельности почти каждой организации всегда возникают ситуации, когда контрагент отказывается платить или просто, не погасив обязательства, ликвидировался.

В данной статье мы рассмотрим основные вопросы отражения, списания кредиторской и дебиторской задолженности, то есть как, куда, когда и на основании каких документов списать данную задолженность, как в бухгалтерском, так и налоговом учет.

Инвентаризация расчетов — это сверка сумм дебиторской и кредиторской задолженности по данным вашей организации и данным ее контрагентов.

Согласно ФЗ № 402-ФЗ «О бухгалтерском учете», а именно части 1 статьи 11 — организации обязаны проводить инвентаризацию своих активов и обязательств. В соответствии с частью 3 статьи 11 Закона № 402-ФЗ экономические субъекты сами устанавливают случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Но есть одно исключение: некоторые активы и обязательства попадают под проведение обязательной инвентаризации, которая устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Процесс проведения инвентаризации устанавливает правильность и обоснованность отражения сумм дебиторской и кредиторской задолженности путем документальной проверки. Основные принципы проведения инвентаризации установлены приказом Минфина РФ от 13.06.1995 № 49 «Методические указания по инвентаризации имущества и финансовых обязательств».

В соответствии с пунктом 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина РФ от 06.10.2008 № 106н, формируя учетную политику, организация утверждает порядок проведения инвентаризации своих активов и обязательств.

Согласно пунктам 27, 77, 78 Положения по бухучету № 34н инвентаризация расчетов обязательно проводится:

На основании справки о задолженности (дебиторской или кредиторской), а также актов сверок с контрагентами или иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности, составляется акт (п. п. 73, 74 Положения по бухучету № 34н, Указания, утв. Постановлением Госкомстата № 88).

Акт составляется на основании унифицированной формы №ИНВ17. Организация вправе разработать и свой собственный документ для учета результатов инвентаризации. Но необходимо помнить, что такой документ должен содержать все реквизиты, установленные в статье 9 Закона № 402-ФЗ, и его форма должна быть утверждена руководителем. Это можно сделать в приложении к учетной политике по бухгалтерскому учету.

Если акт сверки организация решит не создавать, то подтвердить согласование суммы задолженности можно письмом контрагента о признании им своего долга. Суммы задолженности, признанные и не признанные дебиторами и кредиторами, а также суммы нереальных к взысканию долгов с истекшим сроком исковой давности или по ликвидированным контрагентам отражаются в акте отдельно.

Дебиторская задолженность

Просроченной дебиторской задолженностью признается задолженность, которая не погашена в установленный срок. Задолженность числится на балансе организации до тех пор, пока не будет погашена дебитором или признана нереальной к взысканию.

Взыскать просроченную дебиторскую задолженность организация вправе в пределах срока исковой давности. Согласно статье 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Дебиторская задолженность признается безнадежной и подлежащей списанию с баланса в полной сумме, в том числе с НДС, если наступило одно из следующих обстоятельств:

Дебиторская задолженность списывается за счет средств созданного резерва по сомнительным долгам либо на финансовые результаты, если резерв не создавался в порядке, предусмотренном пунктом 70 Положения № 34н.

Списание дебиторской задолженности в убыток при непогашении задолженности и истечении срока исковой давности не является основанием для аннулирования задолженности. Задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания. Это необходимо для наблюдения за возможностью ее взыскания.

Прочие расходы отражаются на счете 91 «Прочие доходы и расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94н).

Порядок списания дебиторской задолженности

Долгами, нереальными к взысканию, также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным Законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа.

При списании задолженности по причине ликвидации организации-должника необходимо также иметь документ, подтверждающий ликвидацию организации-должника, — выписку из ЕГРЮЛ (Письмо Минфина РФ от 14.03.2014 № 03—03—06/1/11063).

Согласно подпункту 2 пункта 2 статьи 265 НК РФ дебиторская задолженность с истекшим сроком исковой давности списывается в состав внереализационных расходов.

Документы, подтверждающие образование дебиторской задолженности

Хозяйствующему субъекту необходимо иметь документы, подтверждающие факт возникновения задолженности, документы, свидетельствующие о течении срока исковой давности. Образования безнадежных долгов, а также суммы и сроки могут быть подтверждены:

В соответствии с пунктом 7 статьи 272 НК РФ дата признания внереализационных расходов для целей налогообложения прибыли установлена. Согласно данной статье налогового кодекса РФ расходы в виде безнадежной задолженности, по которой истек срок исковой давности, учитываются в составе внереализационных расходов в последний день того отчетного периода, в котором истекает названный срок (см: Письмо Минфина РФ от 06.02.2015 № 03—03—06/1/4995).

Нормы Налогового кодекса РФ не предоставляют налогоплательщику права на произвольный выбор налогового периода (по своему усмотрению), в котором в состав расходов включается безнадежная к взысканию дебиторская задолженность.

Соответственно, безнадежную дебиторскую задолженность, возникшую в марте 2015 года, налогоплательщик может учесть в качестве безнадежного долга для целей налогообложения прибыли по состоянию на 31 марта 2018 года. Просроченная задолженность будет включена в состав внереализационных расходов в марте 2018 года.

В налоговом учете порядок списания безнадежной задолженности зависит от наличия резерва по сомнительным долгам. Если его нет — спишите весь безнадежный долг в расходы. Если резерв создавался — спишите долг за счет резерва, то есть уменьшите резерв на безнадежную задолженность. Если же резерва не хватит, остаток долга включите в расходы (пп. 2 п. 2 ст. 265 НК РФ, Письмо Минфина от 16.01.2018 № 03—03—06/2/1551).

Кредиторская задолженность

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, причем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности. Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлени судебных исков, в худшем случае — признанию предприятия банкротом. Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Порядок списания кредиторской задолженности в бухгалтерском учете организации регулируется Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденному Приказом Минфина РФ от 06.05.1999 № 32н (далее — ПБУ 9/99) и Положением № 34н.

Согласно пункту 7, 10.4 ПБУ 9/99 сумма кредиторской задолженности, нереальная к взысканию, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

Суммы кредиторской задолженности, по которым срок исковой давности истек, в соответствии с пунктом 78 Положения № 34н списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у хозяйствующих субъектов.

Таким образом, документы для списания кредиторской задолженности аналогичны документам для списания дебиторской задолженности.

эти 3 года проще по таблице:

С какого момента отсчитывать срок исковой давности

Суммы кредиторской задолженности, по которым истек срок исковой давности, согласно Плану счетов находят свое отражение по кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода в корреспонденции со счетами учета кредиторской задолженности.

Дебет 60, 62, 76 Кредит 91, субсчет «Прочие доходы» — списана кредиторская задолженность.

Суммы кредиторской задолженности в соответствии с пунктом 18 статьи 250 НК РФ учитываются в составе внереализационных доходов в полной сумме (с учетом НДС).

При наличии задолженности, указанной в подпункте 21 пункта 1 статьи 251 НК РФ, она не включается в состав доходов, формирующих налоговую базу по налогу на прибыль.

Кредиторская задолженность с истекшим сроком исковой давности учитывается в составе внереализационных доходов по данным инвентаризации, письменному обоснованию и приказу руководства организации.

Дата признания внереализационных доходов для целей налогообложения прибыли установлена пунктом 4 статьи 271 НК РФ. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности (см. Письмо Минфина от 28.01.2013 № 03—03—06/1/38 и Письмо УФНС РФ по г. Москве от 04.07.2008 № 20—12/063584).

Президиум ВАС РФ высказался, что «хозяйствующий субъект должен учесть суммы требований кредиторов, по которым истек срок исковой давности, в составе внереализационных доходов в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный организацией (п. 18 ст. 250 НК РФ). Эта обязанность подлежит исполнению вне зависимости от того, проводилась ли организацией инвентаризация задолженности и был ли издан по ее результатам приказ руководителя о списании задолженности» (см. Постановление Президиума ВАС РФ от 08.06.2010 № 17462/09 по делу № А26—5933/2008).

В Постановлении Президиума ВАС Российской Федерациии от 15.07.2008 № 3596/08 по делу № А57—10603/06—6 сказано, что «порядок списания кредиторской задолженности регламентирован Положением № 34н. Поэтому при отсутствии приказа (распоряжения) руководителя о списании кредиторской задолженности оснований для начисления инспекцией налога на прибыль, а также пеней и штрафа на сумму кредиторской задолженности не было».

С учетом вышеизложенного рекомендуем более щепетильно подходить к данному вопросу, тщательней отслеживать наличие кредиторских задолженностей организации и особое внимание уделить сроку их давности (нахождения на балансе) для того, чтобы составить все необходимые документы вовремя и списать в необходимом периоде.

Для избежание налоговых рисков, рекомендуем приказ о списании кредиторской задолженности издавать в том отчетном (налоговом) периоде, в котором истек срок исковой давности.

В том же налоговом (отчетном) периоде необходимо учесть внереализационный доход от списания задолженности. Если организация пропустит дату списания кредиторской задолженности в связи с истечением срока исковой давности, то безопаснее внести исправления в тот отчетный (налоговый) период, когда срок исковой давности истек, и подать уточненную декларацию (п. 1 ст. 54, ст. 81 НК РФ). Но необходимо помнить, что перед подачей уточненной декларации необходимо уплатить задолженность и пени, чтобы избежать штрафов со стороны контролируемых органов.

В соответствии с пунктом 8 статьи 171 НК РФ вычетам подлежат суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг).

Согласно пункту 6 статьи 172 НК РФ установлено, что вычеты сумм НДС производятся с даты отгрузки соответствующих товаров (работ, услуг). Также вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих ТРУ, реализуемых на территории РФ, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ).

При списании продавцом по истечении срока исковой давности сумм невостребованной кредиторской задолженности, образовавшейся по суммам авансовых платежей, полученных в счет предстоящих поставок товаров (работ, услуг) и не возвращенных покупателю, отсутствуют основания для принятия к вычету сумм НДС, исчисленных и уплаченных им в бюджет с сумм авансовых платежей (см. Письмо Минфин РФ от 07.12.2012 № 03—03—06/1/635).

В соответствии с пунктом 18 статьи 250 НК РФ внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 пункта 1 статьи 251 НК РФ.

Согласно подпункту 14 пункта 1 статьи 265 НК РФ «в состав внереализационных расходов, не связанных с производством и реализацией, включаются расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с пунктом 18 статьи 250 НК РФ».

Соответственно, хозяйствующий субъект имеет право уменьшить налоговую базу по налогу на прибыль на сумму НДС только по кредиторской задолженности по материально-производственным запасам, работам, услугам, списанную в отчетном периоде в соответствии с пунктом 18 статьи 250 НК РФ в состав внереализационных доходов.

Следовательно, по мнению Министерства Финансов РФ, НДС, исчисленный с полученного аванса, включается в доходы в составе списываемой кредиторской задолженности и в расходах не учитывается, при этом к вычету он также не принимается.

Таким образом, в соответствии с пунктом 2 статьи 266 НК РФ отражать списание дебиторской задолженности, нереальной к взысканию, безопаснее именно в том периоде, в котором она стала безнадежной. И не переносить ее признание в расходах на следующий налоговый период (Письмо Минфина РФ от 06.04.2016 № 03—03—06/2/19410, Постановление ВАС РФ от 15.06.2010 № 1574/10).

Организациям, которые примут решение списывать безнадежную дебиторскую задолженность в расходах позже последнего числа отчетного (налогового) периода, в котором наступило событие, необходимо приготовиться к спору с инспекторами.

В соответствии с пунктом 18 статьи 250, пунктом 4 статьи 271 НК РФ, безнадежную кредиторскую задолженность нужно отразить в доходах в последний день того квартала или года, в котором она стала безнадежной. Причем не важно, издавал ли руководитель приказ о списании просроченных долгов (см. Постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, Постановление Арбитражного Суда МО от 02.02.2016 № Ф05—19082/2015).

Если организация пропустила период отражения кредиторской задолженности во внереализационных доходах, то ей придется подавать уточненную декларацию, предварительно доплатив налог и пени (п. 1, пп. 1 п. 4 ст. 81 НК РФ, Письмо ФНС РФ от 08.12.2014 № ГД4—3/25307@).

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.