Что значит экономить на эквайринге

Если вы устанавливаете банковскую онлайн-кассу вместе с терминалом эквайринга, СберБизнес берёт плату только за сервисное обслуживание касс — не терминалов.

А ещё количество касс тоже играет роль. Для всех, кто подключает 5 онлайн-касс и больше, плата за сервисное обслуживание оборудования снижается автоматически в соответствии с сеткой тарифов.

Подключить и торговый эквайринг, и «Плати QR»

В СберБизнесе на ставку по торговому эквайрингу влияет не только ваши отрасль и регион, но и средний оборот на терминал — чем он больше, тем ниже комиссия. Банк «измеряет» ваш оборот каждый месяц и пересчитывает размер комиссии в соответствии с сеткой тарифов и количеством терминалов. И при расчёте учитывается не только оборот по торговому эквайрингу, а также оборот через сервис «Плати QR».

Подключить «Плати QR»

«Плати QR» — сервис, который позволяет принимать безналичные платежи с помощью QR-кода. Можно:

Размер комиссии за использование «Плати QR» ниже, чем у стандартного эквайринга — от 0,6 % до 1,5 %. Оплатить покупки по коду могут все клиенты СберБанка и Тинькофф, у которых установлены мобильные приложения. Для приёма платежей от клиентов других банков подойдёт обычный эквайринг.

Такое сочетание позволит сэкономить за счёт размера комиссии за покупки по QR, отсутствия платы за оборудование и того, что оборот по обычному эквайрингу и через сервис «Плати QR» будет суммироваться, снижая процент комиссии за обычный.

Подключить эквайринг самостоятельно в интернет-банке

Оформить эквайринг можно с помощью клиентского менеджера в офисе, подав заявку на сайте или самостоятельно в интернет-банке СберБизнес. В последнем случае в месяц подключения и следующий за ним для вас будет действовать минимальный тариф, предусмотренный для вашего региона и вида деятельности. Как только этот период закончится, размер комиссии станет соответствующим вашему реальному обороту согласно сетке тарифов.

Если у вас уже есть, например, торговый эквайринг, и вы подключаете через интернет-банк СберБизнес онлайн-кассу или другой тип эквайринга (кроме «Плати QR»), в ближайшие два календарных месяца тариф для них также будет минимальным. Воспользуйтесь инструкцией по подключению.

Подключить Tap On Phone вместо терминала

Tap On Phone подойдёт вам, если принимаете оплату за некрупные покупки или если у вас в принципе небольшой средний чек — до 1000 рублей. Это Android-приложение для приёма безналичных платежей с помощью гаджетов, Apple Pay, Samsung Pay и Google Pay и банковских карт с бесконтактной оплатой.

Сервис не требует оборудования — нужен только смартфон на Android, который продавец или курьер будут носить с собой, чтобы принимать оплату и сразу отправлять чеки покупателям на электронную почту. Соответственно платы за сервисное обслуживание тоже нет. Это хорошее решение для такси или мобильного бизнеса, а также торговых точек, где периодически нужна дополнительная «касса», чтобы сократить очереди, а платить за оборудование не хочется.

Если сомневаетесь, какой из способов сэкономить на эквайринге подходит вам больше, проконсультируйтесь со своим клиентским менеджером.

Как сэкономить на эквайринге и повысить лояльность покупателей?

Ставка по эквайрингу в среднем составляет 2%, для ритейлера это выливается в дополнительные расходы, но без услуги безналичных платежей уже не может существовать ни одно торговое предприятие. Менее затратная альтернатива эквайрингу – сервис оплаты по QR-коду через Систему быстрых платежей (СБП). Продавец получает экономию на эквайринге, средства на счет в режиме онлайн и возможность принимать платежи без терминала, а покупатель – новый опыт и дополнительные бонусы в программах лояльности ритейлеров.

Фото: BRAIN2HANDS/shutterstock

Оплата картой или смартфоном при использовании POS-терминала стала основным способом проведения платежных операций в России. «Доля безналичных операций динамично растет, – рассказывает заместитель директора департамента электронного бизнеса ПСБ Никита Хомутов. – По итогам III квартала 2020 года 69% эквайринговых операций были безналичными, в том числе в системе быстрых платежей, показатель аналогичного периода прошлого года – примерно 60%. Такой прирост обусловлен, конечно, и локдауном, связанным с пандемией».

Проведение платежей через POS-терминал контролируется международными платежными системами (МПС) и облагается комиссионными сборами, поэтому платежи за эквайринг – одна из существенных статей расходов у ритейлеров.

Однако теперь появился альтернативный способ проведения оплаты – по QR-коду через систему быстрых платежей. «Если эквайринг в среднем стоит 2%, то тарифы СБП составляют 0,4–0,7% в зависимости от сферы услуг, – поясняет Никита Хомутов. – То есть продавцу в 3–5 раз выгоднее принять деньги по QR-коду, чем по банковской карте покупателя».

Четыре схемы оплаты

Сервис «зашит» в мобильный банк, с помощью которого считывается QR-код торгового предприятия и оплачиваются товары и услуги. Теперь покупателю необязательно иметь при себе карту – достаточно смартфона и установленного на нем мобильного приложения банка, где была выпущена его карта.

Для каждой новой покупки автоматически формируется уникальный QR-код, в котором содержится информация о торгово-сервисном предприятии, наименовании и стоимости покупки. QR-код может быть выведен на любом устройстве продавца – POS-терминале, кассе, предчеке фискального принтера, смартфоне. Покупатель сканирует динамический QR-код в мобильном приложении и подтверждает оплату. Продавец в режиме онлайн получает подтверждение о зачислении средств и предоставляет покупателю фискальный чек. В течение 15 секунд с момента оплаты денежные средства поступают на счет продавца.

Подключиться к услуге тоже довольно просто: предпринимателю достаточно подписать договор с ПСБ и определиться с форматом вывода QR-кода для покупателей.

Услуга выгодна всем предприятиям, использующим торговый эквайринг, но бизнес-процессы компаний имеют свои особенности и нюансы, поэтому ПСБ разработал четыре схемы оплаты со специальным набором функций для разных сегментов розничного бизнеса.

Микропредприятия, работающие через онлайн-кассы и POS-терминалы, находящиеся на обслуживании вендора. Для таких клиентов оптимальным решением стало внедрение QR-кода прямо в банковский POS-терминал. Терминал приобретает новую функцию предоставления QR-кода, а торговая точка – возможность принимать оплату через СБП.

Средний и крупный бизнес, имеющий кастомизированные кассы и собственное ИТ-подразделение для поддержки оборудования. Таким предприятиям предлагаются более широкие возможности использования QR-кода: например, внедрение кода в POS-терминалы, вывод на предчек и экраны, установленные в прикассовой зоне.

Фото Travelpixs/shutterstock

Компании, развивающие собственную курьерскую доставку. Таким компаниям необходимо принимать платежи без терминала. Специально для этого сегмента разработано решение приема оплаты с помощью смартфона продавца – мобильное приложение для курьеров. Каждый курьер регистрируется под своим логином и паролем, выданным ПСБ, скачивает мобильное приложение из App Store или Google Play на свой телефон и авторизуется под своей фамилией. После этого курьер может использовать телефон как платежный терминал по QR-коду. Если покупатель желает оплатить полученный товар через СБП, курьер вносит в телефон сумму и нажимает кнопку «оплатить». Формируется динамический QR-код, по которому покупатель оплачивает товар. В мобильном приложении курьера появляется подтверждение платежа.

Онлайн-магазины с платежным модулем. На платежной странице магазина выводится QR-код, который покупатель может сканировать с экрана ноутбука или компьютера, чтобы оплатить товар. Если оплата производится с телефона, ничего сканировать не потребуется: покупателю достаточно нажать кнопку «оплатить СБП», после чего появится ссылка для перехода в режим оплаты.

«Плюшки и фишки» для покупателя

Сервис оплаты по QR-коду особенно интересен покупателям, не имеющим функции NFC в своем гаджете. По оценкам ПСБ, это примерно 70% пользователей смартфонов. Таким покупателям обычно приходится носить с собой и банковские карты, и телефон. На любом смартфоне есть камера и возможность поставить мобильный банк, который дает доступ к СБП. Если воспользоваться этим сервисом, уже не придется брать карту, можно оплачивать товары и услуги с помощью телефона.

Но если на смартфоне покупателя есть приложение Google Pay или Apple Pay, ему удобнее заплатить телефоном, чем сканировать QR-код, затем переходить в мобильное приложение и подтверждать платеж. Поэтому крупные розничные компании, стремясь сэкономить на эквайринге, стимулируют оплату по QR-коду с помощью своих бонусных программ.

«Ритейлеры готовы дополнительно мотивировать покупателей, увеличивая бонусы и предлагая разные «плюшки и фишки» за оплату по QR-коду, – рассказывает Никита Хомутов. – Например, при оплате по QR-коду на карту лояльности перечисляется 3%, при оплате банковской картой – 1%, при оплате наличными баллы не зачисляются. При этом розничным сетям выгодно использовать именно собственную бонусную программу, а не кэшбэк банка, потому что, если магазин дал баллы на свою карту лояльности, значит, покупатель с большой долей вероятности вернется сюда, чтобы их потратить».

Но подобные программы лояльности могут развивать только крупные игроки, у маленьких магазинов и локальных сетей финансовые и технологические возможности ограничены. Поэтому ПСБ в сотрудничестве с партнерами создает систему лояльности на базе СБП для небольших клиентов, чтобы они также могли начислять бонусы своим покупателям за оплату по QR-коду.

К услуге оплаты через СБП по QR-коду подключено порядка 7% клиентов ПСБ, в неделю подключается примерно 500–600 компаний по РФ. До конца 2020 года доля подключений достигнет 15–20%, а на следующий год 100% клиентов банка будут иметь возможность принимать оплату через СБП по QR-коду.

«Перспективы развития технологии очень большие, – говорит Никита Хомутов. – Ритейлерам оплата в СПБ по QR-коду нравится в основном по двум причинам – стоимость и скорость. Сервис дешевле эквайринга, а деньги за товар или услугу практически мгновенно перечисляются на расчетный счет. К тому же владельцы бизнеса могут выбирать форматы его использования: на POS-терминале, кассе, экране или телефоне».

Использование QR-кода другими игроками рынка – вопрос времени, так как реализация технологии требует как финансовых, так и технических ресурсов, но в ближайшей перспективе сервис будет доступен во всех банках. Конкуренция благотворно скажется на качестве клиентского предложения, считает Никита Хомутов. В отличие от тарифов других банковских продуктов, тарифы СБП регулирует Центробанк, при этом верхняя планка определена.

«Ни один из игроков не может взимать больше 0,7%, – поясняет Никита Хомутов. – Высокая конкуренция на ограниченных тарифах всегда позитивна для клиента, потому что банки борются качеством сервиса, скоростью предоставления услуги и подключения клиента». По мнению эксперта, все это будет двигать рынок СПБ к технологическому развитию.

3 простых способа сэкономить на эквайринге

Условия эквайринга у российских банков существенно отличаются — комиссия, к примеру, колеблется в пределах от 1% до 4 % и более. А теперь оцените свой месячный оборот и то, сколько можно потерять, подписав договор «не с тем банком».

Впрочем, процентная ставка — существенный, но не самый важный фактор. Есть масса других моментов, из-за которых вы можете потерять или сэкономить приличные деньги. Ниже мы покажем, насколько важно внимательно изучать условия сотрудничества с банками, и дадим 3 рекомендации бизнесменам, выбирающим банк-эквайер.

1. Не верьте рекламе или «сарафанному радио», сравнивайте условия разных банков

В рекламных роликах и статьях банки обычно выпячивают свои сильные стороны, стыдливо умалчивая о нюансах, которые разглашать невыгодно. Но именно эти нюансы могут стать головной болью бизнесмена и привести к потере денег.

Вот некоторые моменты, которые надо учесть при выборе банка-эквайера:

какую комиссию банк берет за обслуживание эквайрингового счета;

продает банк терминалы или сдает в аренду;

сколько стоит аренда/покупка терминала;

подойдут ли характеристики оборудования под задачи вашего бизнеса.

И это — далеко не полный перечень условий, которые стоит оценить, прежде чем подписывать договор с банком.

2. Сравнивая банки, читайте договор целиком, включая пункты «мелким шрифтом»

Даже если вы спешите решить проблему с карточными платежами на своей торговой точке, найдите время на внимательное изучение договора. Конечно, чтобы разобрать все подводные камни эквайринга, не хватит целой книги, но все-таки постарайтесь выяснить как можно больше нюансов. А мы вам в этом поможем и покажем на примерах, какие сюрпризы можно ожидать от банков.

Привязка к обороту торговой точки

Часто банки берут низкий процент по карточным платежам, но лишь до тех пор, пока оборот не упадёт ниже оговоренного уровня. Как только наступают сложные времена, и выручка снижается, приходит уведомление об увеличении ставки.

История бизнесмена на одном из отзовиков:

Владелец небольшой сети строительных магазинов, Владислав Крыжин, увидел рекламу, в которой банк Х предлагал процентную ставку по эквайрингу всего 1.3%. Предприниматель заключил договор, но через 3 месяца наступило межсезонье, выручка упала, и Владислав получил уведомление о том, что процентная ставка выросла до 1.8%. Когда бизнесмен пришел в банк за разъяснениями, менеджер показал договор с его подписью, где внизу мелким шрифтом написано, что при снижении оборота комиссия растет. И по факту банк поступил сравнительно честно, а непонимание связано с тем, что клиент изучал договор в спешке.

Обслуживание

Если вы берете в аренду терминал, выясните, кто будет заниматься его обслуживанием и на каких условиях. Чаще технику ремонтирует банк бесплатно, но в некоторых случаях может оказаться, что за устранение поломок придется платить вам, или еще хуже — искать самому мастера и оплачивать его услуги из своего кармана.

Даже если все расходы по обслуживанию берет на себя банк, это не значит, что ваши деньги в безопасности. Очень часто происходят задержки с ремонтом, из-за чего торговая точка простаивает, а бизнесмен недополучает прибыль. Поэтому в графе договора «обслуживание» внимательно читайте все пункты. В частности:

через какое время после вашего звонка приедет мастер;

он заберет устройство сразу, или потребуется экспертиза, после которой вас могут обвинить в неосторожном обращении с оборудованием;

предоставляется ли на время ремонта другой терминал;

подменная техника будет такой же по качеству и функционалу или устаревшей. Идеальный вариант — когда вместо сломанного аппарата банк предоставляет идентичный, но это случается крайне редко.

Такая история нам попалась на форуме предпринимателей:

Татьяна занимается мелкооптовой торговлей кондитерскими изделиями. После расширения бизнеса она решила внедрить эквайринг и взяла у банка терминал в аренду.

Покупатели быстро поняли, что оплата картой — это удобно, и клиентская база торговой точки стала стремительно расти. Внезапно терминал сломался. Татьяна позвонила в банк в тот же день, но из-за большой загруженности мастер приехал только через неделю. Он забрал сломанный терминал и установил подменный, который через пару дней также приказал долго жить.

Всё это время отпускать товар приходилось только за наличку. Скопившиеся очереди отпугивали некоторых нетерпеливых покупателей, и те переметнулись к конкуренту. Результат — несколько ящиков пирожных, закупленных заблаговременно, испортились, не найдя своего покупателя, а торговая точка недополучила тысячи рублей.

Правильный банк — лишь половина успеха, не менее важно подобрать подходящее оборудование. Прочтите бесплатную книгу “Как внедрить у себя эквайринг и не разориться”, чтобы избежать самых распространённых ошибок.

3. Б/у терминал может стать проблемой

Некоторые бизнесмены предпочитают не покупать, а брать POS-терминалы в аренду. Они не хотят расставаться сразу со всей суммой, что вполне логично. С другой стороны, перед тем, как принять решение, вам стоит знать, что у аренды терминалов есть свои минусы.

Соглашаясь взять терминал в аренду, будьте готовы к тому, что почти гарантировано получите б/у оборудование. Не исключено, что оно будет работать нормально, но лучше перестраховаться и до подписания договора задать менеджерам банка следующие вопросы:

Соответствует ли терминал современным требованиям? Например, все ли виды карт он читает и работает ли с бесконтактными платежами?

Поддерживает ли он все современные стандарты связи?

Если это переносной терминал, сколько дней держит зарядку его батарея? В большинстве случаев её не хватает и на одну рабочую смену.

Если ваш терминал сломался, заменят его на новый или привезут такой, который тут же опять сломается?

Сколько ежемесячно придется платить за аренду? Нередко за год набегает сумма, которой хватило бы на покупку двух новых аппаратов.

Нет ли скрытых платежей? Если банк предлагает терминал с низкой арендной платой или даже бесплатно, это еще не значит, что вам не придется переплатить. Некоторые банки, чтобы «отбить» стоимость техники, могут взимать завышенную процентную ставку.

Но главный недостаток арендованного терминала — то, что он никогда не станет вашим, какие бы деньги вы не выплатили за его использование.

Окупится ли эквайринг в вашем бизнесе

Предприниматели подключают эквайринг, чтобы больше зарабатывать. По статистике «Сбербанка», когда магазин подключает оплату картами, выручка вырастает на 10-40%. Это происходит потому, что клиенты с картами чаще делают спонтанные покупки и больше тратят. Кажется, что подключить эквайринг — хорошая идея.

Но за эквайринг придется заплатить: купить или арендовать пинпад, подключить интернет. А еще банк будет брать комиссию за каждый платеж по карте — с таких продаж вы получите чуть меньше, чем могли бы. Осталось понять, окупятся ли эти расходы.

Мы расспросили двух предпринимателей, достали для вас живые цифры, чтобы вам было проще решить, стоит ли тратиться на эквайринг.

Что такое эквайринг

Эквайринг — это все банковские услуги, связанные с оплатой электронными деньгами: банковскими картами и мобильными кошельками. Когда клиент расплачивается картой в продуктовом или платит онлайн в интернет-магазине — это эквайринг. В обратную сторону тоже работает: сейчас банки тестируют систему, которая даст снимать наличные со счёта на кассе в супермаркете. Формально это тоже эквайринг.

Как работает эквайринг

Продажа по карте — это такая же сделка, как с наличными, но в ней участвует посредник, банк.

Продажа наличными — это сделка между продавцом и покупателем, за ней со стороны наблюдает налоговая. Чтобы формализовать отношения этих трёх сторон, нужна касса. Она подсчитывает сумму покупки и выдает фискальный чек — подтверждение, что продавец получил деньги и отчитался за них в налоговой. Фискальный чек подтверждает, что все три стороны получили, что хотели.

Так выглядит фискальный чек. На нем указаны список покупок, реквизиты кассы и QR-код, по которому покупатель может проверить, ушел ли чек в налоговую

Так выглядит фискальный чек. На нем указаны список покупок, реквизиты кассы и QR-код, по которому покупатель может проверить, ушел ли чек в налоговую

Если клиент платит картой, появляется четвертая сторона — банк. Чтобы формализовать такую сделку, нужно дополнительное оборудование — банковский терминал. Он считывает информацию с карты клиента и посылает по интернету запрос в банк, чтобы снять сумму покупки. Банк списывает деньги с карты клиента и зачисляет на счёт продавца. Если сделка прошла успешно, продавец и покупатель получают еще один чек — слип. Он подтверждает, что банк списал деньги клиента на счёт продавца.

Банковский терминал еще называют пинпадом, POS-терминалом или эквайринговым терминалом

Так выглядит слип — чек от банка. На нем указаны данные карты клиента и сумма, которую он заплатил

Так выглядит слип — чек от банка. На нем указаны данные карты клиента и сумма, которую он заплатил

Иногда фискальный чек и слип печатают на одном чеке, но это разные документы: фискальными чеками занимается налоговая, а слипами — банк.

Если вы хотите подключить эквайринг, вам понадобится банковский терминал, интернет и розетка, от которой он будет работать.

Плюсы эквайринга

Если коротко — вы получите больше выручки, сэкономите на инкассации и вас будет сложнее обокрасть. А теперь подробнее.

Эквайринг помогает увеличить чек. Когда клиент платит наличными, он видит, сколько потратил: стопка денег в кошельке уменьшилась. Это вызывает тревогу и сомнения — а точно ли выбор правильный? Это действительно мне необходимо? Учёные называют это «болезненностью платежа» — pain of paying. Платежи по карте вызывают меньше негативных эмоций, даются легче и быстрее забываются — в итоге люди тратят больше. Хотите увеличить прибыль — подключайте эквайринг.

Эквайринг помогает удержать клиентов. Я часто выхожу из дома совсем без наличных. Если по пути я хочу купить бутылку воды, но в магазине не принимают карты, я не пойду искать банкомат — просто зайду в соседний магазин, где можно заплатить картой. Если товар не уникален, клиенту проще найти другое место, где принимают карты, чем снять деньги и вернуться с наличными. Если клиенты уходят от вас, потому что не могут заплатить картой, задумайтесь про эквайринг.

Электронные деньги помогают проводить продажу быстрее. Кассирам не приходится проверять фальшивые банкноты, считать сдачу и извиняться, если в кассе нет размена. Так эквайринг помогает ускорить обслуживание.

Эквайринг помогает реже инкассировать. Если часть продаж проходит с безналичной оплатой, в кассе хранится меньше наличных. Предприниматель реже заказывает инкассаторов или ходит к банкомату вносить деньги на счёт. А ещё это делает точку менее привлекательной для бандитов — в кассе просто нечего красть. С эквайрингом вам не придётся считать, хранить и охранять наличные.

Кофейня Stories заказывает инкассацию раз в две недели, за это время в ящике стола скапливается 14 пакетиков с купюрами на сумму 80-100 000 ₽. Большая часть выручки приходит по эквайрингу на счёт компании

Кофейня Stories заказывает инкассацию раз в две недели, за это время в ящике стола скапливается 14 пакетиков с купюрами на сумму 80-100 000 ₽. Большая часть выручки приходит по эквайрингу на счёт компании

Эквайринг делает оплату приятной. Когда появилась возможность платить в магазинах с помощью телефона, моя подруга, стоя в очереди, сказала: «Я прямо жду, когда уже можно платить: подношу телефон — и всё готово! Это как магия!» Если вы подключаете современные способы оплаты, то привлекаете тех, кто любит технологии.

Итого: если вы подключите эквайринг, вам не придется возиться с наличными, клиентов будет больше, средний чек — выше, у кассы не будет скапливаться очередь.

У кофейни Stories не было проблем с очередями, поэтому ускорять продажу было не обязательно. Но все остальные аргументы сработали: владелицам было важно, чтобы гости с карточками не уходили в соседние кофейни и покупали дополнительные товары без лишних раздумий. А ещё у предпринимательниц не было сейфа, поэтому они хотели хранить в точке как можно меньше наличных.

Минусы эквайринга

Минус эквайринга в том, что за него нужно платить: комиссии, обслуживание, интернет. Оборудование иногда ломается — приходится отдавать в ремонт и ждать. Рассказываем по порядку.

За каждую операцию придётся платить комиссию. Это значит, что с каждых ста рублей, которые вы могли бы получить от покупателя, вы заплатите банку 1,5-2 ₽ за услуги. Комиссию платите именно вы из своего кармана, и переложить её на покупателя нельзя: закон о правах потребителей говорит, цены должны быть одинаковыми независимо от способа оплаты. Кроме комиссии в договоре могут быть строгие условия работы: например, оборот не меньше указанной суммы. Иначе — штраф. Ещё банк может прописать в договоре другие неочевидные выплаты. Чтобы узнать, сколько вы на самом деле заплатите банку, изучите отзывы на сервисах сравнения банков (например, РКО.Банк.ру) и внимательно читайте договор.

Для работы понадобится банковский терминал. Его можно купить или взять в аренду, но в любом случае это требует трат. Даже если банк обещает бесплатную аренду аппарата, скорее всего, вы всё равно её оплатите через скрытые платежи. Про то, на что обращать внимание в договоре, мы напишем отдельную статью, не переключайтесь.

Иногда банковские терминалы ломаются. Если вы купили аппарат, придётся разбираться с сервисным центром, если взяли в аренду — с банком. Даже если ремонт бесплатный, он занимает время. Пока пинпад в ремонте, магазин теряет покупателей, которые по привычке пришли только с картой, без наличных — это отражается на выручке.

Необходимо подключить интернет. Хорошо, если на точке есть вай-фай. Но если ваша касса работает через мобильный интернет или кабель, то для банковского терминала вопрос с интернетом нужно решать заново: покупать новую симку или кабель — или вай-фай роутер, чтобы раздать интернет на все устройства.

За всё хорошее нужно платить: иногда деньгами, иногда — временем. Основательницы кофейни Stories платят комиссию 1,4%, пинпад им достался бесплатно, а интернет уже был подключён. Так что для них плюсов оказалось больше, чем минусов — в кофейне решили подключить эквайринг.

Так нужен мне эквайринг или нет?

Мы не знаем: всё зависит от особенностей вашего бизнеса, региона и привычек ваших клиентов.

Если у вас уже работающий бизнес, вы можете подсчитать, сколько клиентов в день уходит из-за того, что вы не принимаете карты. Например, мы писали о лавке крафтового пива Draft&Craft: её хозяин подключил эквайринг, когда понял, что каждый день теряет 5-6 покупателей.

Если вы только открываетесь, можно использовать чужие данные: поищите статистику по своему региону или сфере бизнеса, спросите кассиров на соседних точках — обычно они делятся информацией. В кофейне Stories за май 36% заказов оплатили наличными, а 64% — картой. При этом непонятно, сколько из этих 64% ушли бы совсем, если бы в кофейне не принимали карты, а сколько — полезли бы в кошелёк за наличкой.

У некоторых предпринимателей нет возможности не ставить эквайринг.

Если ваш бизнес приносит больше 40 млн руб в год, то по закону вы обязаны подключить эквайринг и принимать оплату картой «Мир»

Статистика кофейни Stories с седьмого мая по седьмое июня. Желтое — оплата картой, зеленое — наличными: 64% гостей оплатили кофе картой

Статистика кофейни Stories с седьмого мая по седьмое июня. Желтое — оплата картой, зеленое — наличными: 64% гостей оплатили кофе картой

И Draft&Craft, и Stories работают в Москве, где традиционно много людей пользуются картами. В других регионах люди тоже постепенно переходят на безнал. Государство продвигает отечественную платёжную систему «Мир» по всей России: выдаёт карты врачам и учителям. В регионах всё чаще обходятся без наличных: например, в 2017 году в Ненецком автономном округе больше 50% покупок оплатили картами.

Когда посмотрите статистику и расспросите других предпринимателей, вы сможете прикинуть, сколько продаж в вашем бизнесе будет проходить по картам. Тогда сможете рассчитать, выгоден ли эквайринг.

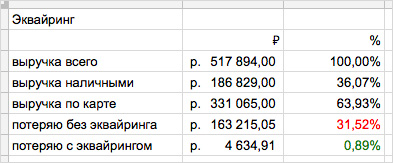

Во так владелица кофейни Stories прикидывала, выгоден ли эквайринг

Во так владелица кофейни Stories прикидывала, выгоден ли эквайринг

Когда соосновательница кофейни Stories решила открывать новую точку, она сделала такие расчёты:

Так она поняла, в каком случае потери больше.

В кофейне Stories подключили эквайринг сначала на одной точке. Когда увидели, сколько гостей расплачиваются картой — поспешили подключить и на второй

В кофейне Stories подключили эквайринг сначала на одной точке. Когда увидели, сколько гостей расплачиваются картой — поспешили подключить и на второй

Для Stories всё очевидно: с эквайрингом выгоднее, чем без него. Но эта кофейня получила выгодную ставку 1,4%, не платит за банковский терминал, а интернет в точке уже подключила — дополнительно за него платить не придётся. Чтобы принять решение для своего бизнеса, сделайте собственные расчёты.

Чтобы понять, нужен ли вам эквайринг, узнайте статистику по региону и по вашей сфере бизнеса, расспросите соседей и других предпринимателей. Так вы поймёте, сколько клиентов будут у вас расплачиваться картой и сможете подсчитать, окупятся ли расходы на эквайринг.

В следующей статье мы расскажем, как выбрать тип эквайринга, банк и пинпад — так, чтобы не переплатить за эту услугу.

Коротко:

1. Проанализируйте свой бизнес: сколько гостей предпочтут платить картой? Часто ли гости уходят, если наличных нет? Сколько вы на этом теряете?

2. Если вы только открываете бизнес, общайтесь с другими предпринимателями, спрашивайте, почему они выбрали именно такое решение.

3. Подсчитайте, сколько примерно принесёт вам подключение оплат картами: новые клиенты, увеличение выручки, экономия на инкассации.

4. Потом подсчитайте, сколько вы за это заплатите. Учитывайте не только комиссию по платежам, но и стоимость терминала, возможные штрафы и банальное — стоимость интернета на точке. Дьявол в мелочах.

5. Будьте готовы, что некоторые клиенты, которые могли бы заплатить наличными, после подключения эквайринга оплатят картой — а вы заплатите комиссию.

6. Запишите и сравните все цифры, прикиньте, готовы ли вы потратить время, силы и деньги. Если да — подключайте оплату картами.