Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

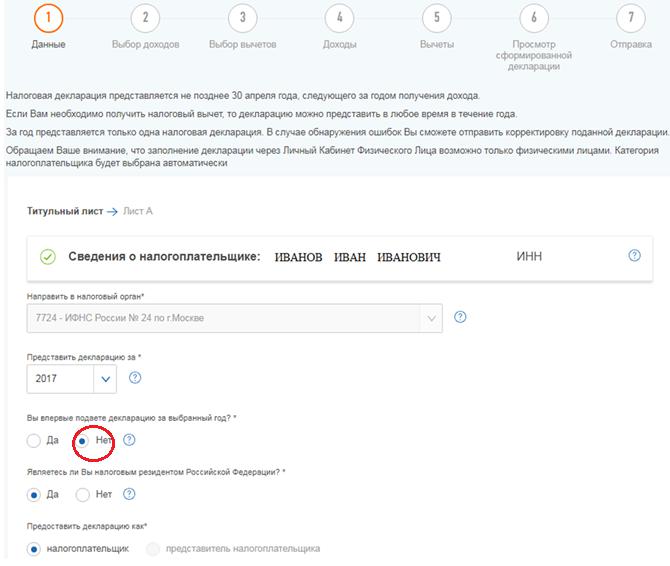

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

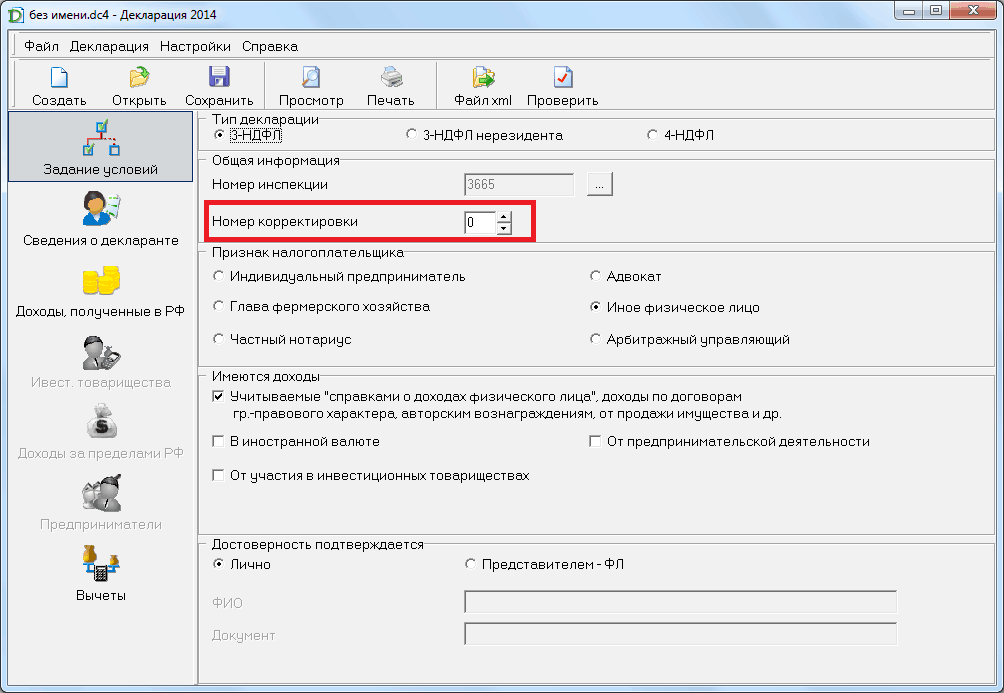

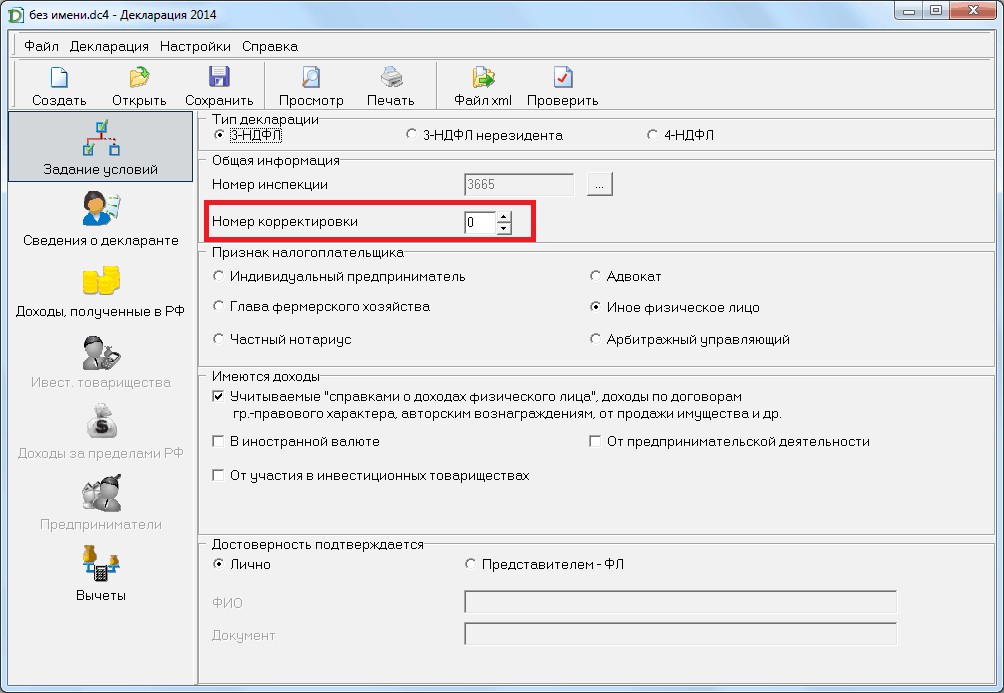

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

3-НДФЛ образец заполнения

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

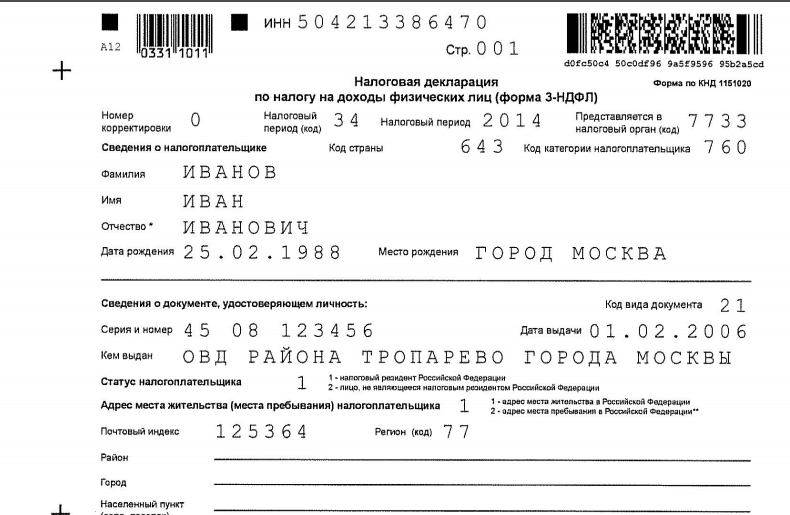

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

Титульный лист декларации 3-НДФЛ

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg» data-large-file=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg» loading=»lazy» title=»Заполнение титульного листа» src=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg» alt=»Форма 3-НДФЛ, титул» width=»1654″ height=»2339″ srcset=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768×1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg 724w» sizes=»(max-width: 1654px) 100vw, 1654px»/> Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

Перечень документов, подаваемых для получения имущественного вычета, см. в материале «Документы на налоговый вычет при покупке квартиры в 2020-2021 годах».

Как заполнить декларацию при продаже и покупке жилья в одном отчетном периоде, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению вопроса бесплатно.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме в редакции приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете здесь.

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. здесь.

3. Заполняются листы-расшифровки:

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

Сюда законодатели добавили новую строку 030 где нужно указать код способа приобретения недвижимости:

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.9 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Топорков П. Б. приобрел квартиру в 2019 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2019 и 2020 годах. В 2020-м — в первый раз подал заявление на вычет за 2019-й год по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2019 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2020 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Пошаговый алгоритм заполнения 3-НДФЛ декларации для получения имущественного вычета см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 28.08.2020 № ЕД-7-11/615@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Еще о нюансах формирования 3-НДФЛ узнайте из статьи «Образец заполнения налоговой декларации 3-НДФЛ».

Еще об особенностях оформления вычета при покупке недвижимости читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

Что такое номер корректировки в декларации 3-НДФЛ

В бланке налоговой декларации существует огромное количество ячеек, в которые требуется внести различные коды. Физические лица, столкнувшиеся впервые с заполнением данного документа, как правило, приходят в ступор. Что такое номер корректировки в декларации 3-НДФЛ?

Для того чтобы раз и навсегда решить данную проблему и узнать всю необходимую информацию о декларации 3-НДФЛ, а также о номере корректировки, рекомендуем ознакомиться с текстом данной статьи.

Декларация 3-НДФЛ

Документ, предназначенный для внесения информации отчетного рода об источниках дохода налогоплательщика и различных финансовых операциях, связанных с их тратой, называется налоговой декларацией.

Заполнять данный вид документа необходимо по образцу 3-НДФЛ. Декларация помогает налоговым агентам осуществлять контроль расходов физических лиц, а также следить за тем, чтобы они вовремя отдавали в государственный бюджет НДФЛ.

Когда и куда сдавать

Для того чтобы бланк декларации был принят на проверку, нужно учитывать временные ограничения относительно его сроков подачи. Вернуть подоходный налог за текущий год можно только в следующем году, соответственно, в этом году возмещают НДФЛ за 2016 год и несколько прошлых лет.

Необходимо отметить, что некоторые налоговые скидки, например имущественная, предоставляются налогоплательщикам независимо от того, когда именно была совершена покупка жилищного объекта. Таким образом, возместить НДФЛ можно даже за недвижимость, деньги на покупку которой были потрачены в далеком прошлом.

Сдавать бланк 3-НДФЛ нужно в налоговую инспекцию. Однако и здесь нужно учесть определенный нюанс – месторасположение данного органа. Инспекция должна находиться в том районе Российской Федерации, в котором зарегистрировано физическое лицо, оформившее налоговую декларацию.

Что нужно учесть при заполнении бланка

Как известно, на основании принятых налоговым законодательством норм и правил действует целый ряд особенностей, касающихся заполнения декларации. Предлагаем ознакомиться с основными из них:

Код корректировки

На сегодняшний день существует пять различных видов налоговых скидок, и иногда случается так, что налогоплательщик за один и тот же период претендует на начисление одновременно нескольких из них, а в редких ситуациях даже сразу пяти.

Номер корректировки как раз и служит для того, чтобы налоговые агенты сразу могли понять, какой по счету бланк декларации сдает физическое лицо на проверку в течение одного и того же налогового периода.

Как заполнить ячейку “номер корректировки”

Правильно внести информацию в поле, подписанное как номер корректировки, очень просто. Если документ подается на рассмотрение в налоговую службу впервые, то ставится цифра ноль, если во второй раз – единица, в третий – двойка и так далее по нарастающей.

Новый бланк декларации содержит целых три клетки для внесения номера. Большинство физических лиц заполняют их следующим образом: “100” или же “001”, или “000”. Подобного рода записи являются в корне неправильными.

Указывать код корректировки необходимо только так: “0” (если бланк оформлен за налоговый период всего лишь первый раз), “1”(если физическое лицо уже один раз подавало в текущем налоговом году документ на вычет и хочет возместить НДФЛ снова), “2”, “3” и так далее (если отправка декларации осуществляется в третий и четвертые разы соответственно).

ВАЖНО. Если в двух последних ячейках, отведенных для написания номера корректировки, не будут поставлены прочерки, а будут указаны другие цифры, например, нули, то проверку такой документ не пройдет, и налоговому инспектору будет сложно понять, что же имел в виду налогоплательщик.

Зачем нужен код корректировки

Некоторые физические лица задумываются над тем, зачем ставить номер корректировки в бланке 3-НДФЛ, тем самым давая понять налоговым агентам, сдавалась ли еще какая-либо декларация конкретным налогоплательщиком в этом налоговом периоде, если у инспекции и так имеется своя база данных, которая уже содержит информацию подобного рода.

Однако данный код все-таки придуман и введен не просто так. Как известно, декларацию не всегда лично приносят на проверку в налоговую службу, а также отправляют в электронном виде через интернет либо по почте.

Иногда происходит так, что физическому лицу необходимо отправить сразу несколько бланков на начисление компенсации на протяжении короткого срока времени, но в результате технических сбоев какой-то из документов приходит позже.

В подобных ситуациях налоговый инспектор, получив декларацию с номером один, сразу же понимает, что вскоре должен прийти еще документ с нулевым номером.

Корректирующая декларация

Зачастую налогоплательщики допускают разные неумышленные ошибки в документе и, не замечая этого, отдают его на рассмотрение. Как правило, налоговые агенты, заметив описки либо опечатки, связываются с физическим лицом, которое подало декларацию, и требуют ее переоформить.

После того как претендент на начисление налоговой скидки, распечатав новый бланк, исправил указанные недочеты, он снова должен отправить документ на проверку. Однако при этом обязательно нужно учитывать, что код корректировки нужно проставлять на единицу больше, чем предыдущий.

Куда именно вписывать данный номер

Бланком какого бы года не пользовался налогоплательщик, с номером корректировки он столкнется сразу же, поскольку данная ячейка находится на первом листе декларации.

Сразу после реквизитов в верхней части документа прописано его название, а затем отведена строка, требующая указания номера корректировки в левой ее части, рядом с ним – налогового периода, и еще чуть правее – кода налоговой инспекции, в которую на рассмотрение отправляется декларация.

Некоторые физические лица не могут правильно проставить данный номер, поскольку не знают, что подразумевается под таким понятием, как налоговый период. Иногда это обычный календарный год, однако во многих ситуациях этот период может быть как короче, так и длиннее. Для того чтобы прояснить данный нюанс, рекомендуем воспользоваться самым простым способом – задать вопрос налоговому агенту либо работодателю.

Корректирующая налоговая декларация. Особенности подачи

В ситуации выявления ошибок в представленной налоговой декларации налогоплательщику следует обратиться к норме ст. 81 НК РФ, регулирующей порядок подачи уточненной налоговой декларации, особенности применения которой мы и рассмотрим в настоящей статье.

Итак, налоговая декларация сдана. Однако впоследствии налогоплательщик обнаружил, что в ней не отражены некоторые сведения либо имеются ошибки, которые приводят к изменению налогооблагаемой базы и соответственно влияют на исчисленный размер налога. Значит, согласно правилам ст. 81 НК РФ в налоговую декларацию требуется внести изменения. Указанные правила применяются также в отношении сборов (п. 7 ст. 81 НК РФ).

В зависимости от этого у налогоплательщика возникает обязанность либо право внести необходимые изменения в налоговую декларацию за соответствующий период.

Что касается возникающей обязанности налогоплательщика в случае занижения сумм налога, необходимо четко представлять, как она реализуется.

ПОРЯДОК ПОДАЧИ УТОЧНЕННОЙ НАЛОГОВОЙ ДЕКЛАРАЦИИ

Согласно статьям 54 и 81 НК РФ при обнаружении в текущем налоговом периоде ошибок в исчислении налоговой базы, относящейся к прошлым налоговым периодам, перерасчет налоговых обязательств производится в периоде совершения ошибки.

Таким образом, налогоплательщиком в текущем налоговом периоде подается уточненная налоговая декларация за тот налоговый период, в котором допущена ошибка (искажение). Дополнительно к такой декларации налоговый орган требует иногда справку-расчет, в которой объясняются причины внесения изменений в ранее поданные декларации.

Важно, что в уточненной налоговой декларации вы должны указать правильно исчисленные суммы налога (сбора), а не разницу между правильно исчисленной суммой налога (сбора) и суммой, отраженной в ранее представленной декларации. При этом результаты проведенных налоговым органом проверок за уточняемый налоговый период учитывать в корректирующей декларации не следует.

Срок представления уточненной декларации Налоговым кодексом РФ не установлен. Поэтому налогоплательщик может направить в налоговый орган уточненную декларацию в любое время после обнаружения ошибки. Ошибка будет считаться исправленной, только если налогоплательщиком подана уточняющая декларация.

Если же до момента подачи уточненной декларации налоговый орган начнет проверку (или налогоплательщиком будет получено решение о назначении налоговой проверки), в ходе которой будет выявлена ошибка, то подавать уточненную декларацию будет поздно.

Корректирующую налоговую декларацию следует подавать по форме, которая применялась в том налоговом периоде, за который производится перерасчет (п. 5 ст. 81 НК РФ).

Однако что делать, если налогоплательщик не может установить, когда ошибка или искажение были допущены? В этом случае перерасчет производится в периоде выявления ошибки (абз. 3 п. 1 ст. 54 НК РФ), что отражается в декларации за текущий отчетный (налоговый ) период.

Рассмотрим пример подачи уточненной налоговой декларации в совокупности с внесением изменений в бухгалтерском учете налогоплательщика.

Организация во II квартале 2007 г. выявила ошибку, допущенную в I квартале 2007 г. Соответственно и бухгалтерская отчетность, и налоговые декларации за этот период были поданы с ошибками.

В этом случае организации необходимо подать уточненные декларации в отношении налогов, неправильные декларации по которым были сданы в I квартале (НДС, налог на прибыль и др.).

В бухгалтерском учете искажения исправляются в соответствии с порядком, предусмотренным п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н.

В соответствии с Указаниями в случае обнаружения искажений в рамках одного отчетного года (до его окончания) какие-либо исправления в поданную ранее бухгалтерскую отчетность вносить не нужно. Исправления учитываются в том месяце отчетного периода, в котором они были выявлены.

Следовательно, в нашем примере организация учтет изменения в бухгалтерской отчетности за первое полугодие 2007 г.

Обратите внимание! Если в результате уточнений сумма налога (сбора) уменьшается, налоговый орган вправе провести повторную выездную проверку уточняемого периода, но только если он находится в пределах трех лет, предшествующих году, в котором обнаружена ошибка (п. 10 ст. 89 НК РФ).

Рассмотрим некоторые из возникающих проблем.

С одной стороны, право налогоплательщика представлять уточненные налоговые декларации не ограничено каким-либо сроком, что признают и контролирующие органы (письмо ФНС России от 12.12.2006 N ЧД-6-25/1192@ «О порядке приема уточненной налоговой декларации (расчета)»).

Таким образом, в случае представления налогоплательщиком в текущем году уточненной декларации за периоды, по которым срок исковой давности истек, отказать в принятии такой декларации налоговый орган не вправе.

С другой стороны, выездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, предшествующих году, в котором вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ).

Следовательно, если организацией выявлена ошибка за период, который не может быть охвачен выездной налоговой проверкой, исправлять такую ошибку не имеет смысла. Во-первых, потому что налоговый орган не сможет проверить рассматриваемый период, даже если у налогоплательщика в результате уточнения возникнет недоимка. Во-вторых, потому что налогоплательщик не сможет вернуть или зачесть переплату, если в результате исправления ошибки сумма налога (сбора) будет уменьшена.

То есть за пределами трехлетнего периода пересмотр налоговых обязательств налогоплательщика (как в сторону их увеличения, так и в сторону уменьшения) невозможен.

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей по этому или иным налогам, погашения недоимки по иным налогам либо возврату. При этом заявление о зачете суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ).

В этой связи может сложиться следующая ситуация.

Налогоплательщик подает в налоговый орган уточненную налоговую декларацию с уменьшением суммы налога, подлежащей уплате в бюджет, а также заявление о зачете суммы излишне уплаченного налога. Но на момент подачи заявления срок, в течение которого налоговый орган имеет право проверять поданную декларацию, уже истек. Поэтому у налогового органа отсутствуют законные основания для проведения полноценных контрольных мероприятий в отношении поданной декларации.

У налогового органа естественно возникает вопрос: что делать?

В таком случае Федеральная налоговая служба рекомендует налоговому органу принять уточненную декларацию, а поданное налогоплательщиком заявление о зачете (возврате) излишне уплаченных сумм налога рассмотреть с учетом самостоятельно представленных налогоплательщиком подтверждающих документов с последующим вынесением решения налоговым органом.

Из приведенной логики следует вывод: налогоплательщик, заинтересованный в проведении зачета, должен самостоятельно обеспечить налоговый орган документами, подтверждающими правомерность производимого зачета.

То есть, если налоговая декларация подана по истечении трех лет после окончания налогового периода, в котором возникла положительная разница между суммой налоговых вычетов и суммой начисленного НДС, возмещение излишне уплаченного налога не производится (Постановление ФАС Поволжского округа от 03.03.2005 N А65-18213/2004-СА1-23). Поэтому в отношении НДС ситуация, когда возмещение возможно, но сроки для проведения налогового контроля истекли, возникнуть не может.

Другой нестандартный случай связан с подачей уточненной налоговой декларации в отношении организации, которая перестала существовать, но у которой имеется правопреемник. Такой случай может иметь место при реорганизации юридического лица, проводимой в форме присоединения.

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо (п. 5 ст. 50 НК РФ).

Если организация-правопреемник обнаружила в декларациях, поданных присоединенным юридическим лицом до его реорганизации, ошибки, которые привели к занижению подлежащей уплате суммы налога, то она обязана внести изменения в эти налоговые декларации и представить уточненные декларации от своего имени (письмо Минфина России от 15.03.2007 N 03-02-07/1-128). Уточненная налоговая декларация представляется по месту учета организации-правопреемника.

Не стоит упускать из виду, что определенность с местом подачи уточненной декларации не освобождает организацию-правопреемника от анализа того, в какой бюджет должен был поступить недоплаченный налог. Если имеется в виду федеральный бюджет, то проблем не возникает. Но как быть, например, с суммами налога, недоплаченными в региональные бюджеты?

Предположим, что в результате реорганизации в форме присоединения перестает существовать юридическое лицо, находящееся в одном из субъектов РФ. За период его деятельности обнаруживаются ошибки в содержании поданной налоговой декларации в отношении сумм налогов, подлежащих уплате в бюджет этого субъекта РФ.

Правопреемнику с местонахождением в другом субъекте РФ необходимо подать уточненную налоговую декларацию по месту своего учета, но недоимку по налогу ему следует погасить в бюджет того субъекта, в который этот налог должен был быть уплачен присоединенной организацией.

Рассмотрим еще одну ситуацию. Деятельность прекращает не организация, а ее обособленное подразделение. Подход, тем не менее, остается прежним: изменения в налоговые декларации по ликвидированному подразделению должна внести сама организация и представить уточненные декларации должны по месту своего нахождения.

Каковы особенности подачи уточненной декларации, в соответствии с которой у налогоплательщика образовалась переплата?

Соответствующие изменения в ст. 81 НК РФ внесены Федеральным законом от 27.07.2006 N 137-ФЗ.

При обнаружении налогоплательщиком в поданной им налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению сумм налога, подлежащих уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, предусмотренном ст. 81 НК РФ.

Ранее, когда ст. 81 НК РФ не содержала вышеприведенную формулировку, указанное право налогоплательщика на практике не всегда соотносилось с обязанностью налогового органа принять такую корректирующую декларацию (во всяком случае, с точки зрения налогового органа).

Сегодня неправомерность подобных действий налогового органа очевидна.

Налоговый орган обязан принять такую налоговую декларацию и зарегистрирована она должна быть не позднее рабочего дня, следующего за датой ее принятия (п. 2.5.1 Регламента принятия и ввода в автоматизированную информационную систему налоговых органов данных, представляемых налогоплательщиками налоговых деклараций (расчетов), иных документов, служащих для исчисления и уплаты налогов и бухгалтерской отчетности, утвержденного Приказом МНС России от 04.02.2004 N БГ-3-06/76).

Вопрос о проведении зачета сумм налога по корректирующей декларации должен решаться налоговым органом после регистрации этой декларации. В случае если налоговый орган принял решение об отказе зачета сумм излишне уплаченного налога, то данная налоговая декларация будет только зарегистрирована. В случае положительного решения о зачете инспектор аннулирует первоначальную регистрацию данной уточненной налоговой декларации и вновь зарегистрирует ее, но в особом порядке (письмо ФНС России от 12.12.2006 N ЧД-6-25/1192@).

Обратите внимание! Если при подаче уточненной декларации с исправленной ошибкой, выявленной в пределах трехлетнего срока, сумма налога (сбора) уменьшится (образуется переплата), налогоплательщик может и не подавать уточненную налоговую декларацию. Речь идет о праве, а не об обязанности налогоплательщика.

В заключение рассмотрим корректирующую налоговую декларацию как механизм освобождения от ответственности за неуплату (неполную уплату) сумм налога.

В соответствии с п. 3 ст. 81 НК РФ, если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная декларация представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности:

1) при условии, что уточняющая налоговая декларация представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта занижения сумм налога к уплате либо о назначении последним выездной налоговой проверки по соответствующему налогу за данный период, если до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие пени;

2) в случае представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплаты суммы налога.

При этом указанное освобождение от ответственности предусматривает освобождение налогоплательщика и налогового агента от взыскания только штрафов, но не пеней, поскольку последние не являются мерой налоговой ответственности (п. 18 постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 11.06.1999 N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации»).

Кроме того, в постановлении Пленума ВАС РФ от 28.02.2001 N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» также указано, что в данном случае речь идет об освобождении от ответственности, предусмотренной п. 3 ст. 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения» и ст. 122 «Неуплата или неполная уплата сумм налога» НК РФ.