ИФНС не принимает отчетность: как быстро найти и исправить ошибку

Если инспекция присылает уведомление об отказе в приеме отчетности, бухгалтеру важно быстро определить причину отказа, устранить ошибку и оперативно отправить верный документ. Это поможет избежать негативных последствий — штрафов, блокировок банковских счетов и т.д. Сократить число отказов и быстро разбираться в уведомлениях налоговиков поможет система для подготовки, проверки и отправки отчетности «Контур.Экстерн», которая обзавелась рядом новых полезных функций.

Разработчики «Контур.Экстерна» изучили самые частые ошибки, которые пользователи допускают при составлении электронной отчетности, и добавили в систему следующие полезные возможности.

Ошибка 0400200005

Ошибка с кодом «0400200005 — Повторная регистрация первичного документа» — одна из самых частых. Уведомление об отказе в приеме отчетности, содержащее такой код, приходит в том случае, когда бухгалтер указал неверный номер корректировки отчетности. Проблема в том, что в уведомлении налоговики не сообщают, с каким номером корректировки необходимо повторить отправку отчетности. Но теперь за налоговиков это сделает «Контур.Экстерн», который подскажет правильный номер.

Неправильные реквизиты в отчетности

«Контур.Экстерн» поможет избежать отправки отчета с реквизитами ранее отправленного отчета:

Инструкции и комментарии в интерфейсе программы

Теперь пользователи могут быстро понять, почему отчет не был принят налоговым органом, и исправить ошибки с помощью комментариев экспертов и инструкций прямо в интерфейсе программы. Данная функциональность уникальная на рынке отчетности, т.к. сформирована на базе знаний техподдержки «Контур.Экстерна».

Следует ли повторно отправить налоговую отчетность со статусом «ошибка разноски»? (В. Зубку, 21 июля 2015 г.)

В. Зубку, аудитор РК,

профессиональный бухгалтер РК, САР

СЛЕДУЕТ ЛИ ПОВТОРНО ОТПРАВИТЬ НАЛОГОВУЮ ОТЧЕТНОСТЬ СО СТАТУСОМ «ОШИБКА РАЗНОСКИ»?

Индивидуальный предприниматель, работающий на основе упрощенной декларации, предоставил отчетность за 1 полугодие 2015 года по форме 910.00. В полученном уведомление указывается статус «ошибка разноски», так как не найден код бюджетной классификации, либо бюджетная классификация отсутствует, в виду изменения КБК с 1.07.2015 года. Считается ли декларация 910.00 принятой в таком случае, следует ли повторно отправлять эту декларацию, чтобы увидеть разноску по лицевому счету?

Положения Налогового кодекса. В соответствии с пунктом 5 статьи 584 Налогового кодекса налоговые формы, за исключением налоговых регистров, считаются не представленными в налоговые органы, если:

1) не соответствуют налоговым формам, установленным уполномоченным органом в соответствии с настоящим Кодексом, или

2) не указан код налогового органа, или

3) не указан или неверно указан идентификационный номер, или

4) не указан налоговый период, или

5) не указан вид налоговой отчетности, или

6) нарушены требования настоящего Кодекса относительно подписи налоговой отчетности, или

7) нарушены требования форматно-логического контроля в структуре электронного формата формы налоговой отчетности;

8) нарушены требования пункта 1 статьи 72 настоящего Кодекса относительно способа представления налоговой отчетности в случае продления срока представления налоговой отчетности;

9) нарушены требования пункта 2 статьи 270 настоящего Кодекса относительно представления одновременно с декларацией по налогу на добавленную стоимость реестров счетов-фактур по приобретенным и реализованным в течение налогового периода товарам, работам, услугам, если иное не предусмотрено настоящим Кодексом.

Комментарии. Отсюда следует, что представленная отчетность не соответствует налоговым формам, установленным уполномоченным органом, так как с 1 июля 2015 года в связи с сокращением кодов бюджетной классификации шаблон 910.00 формы изменен.

Вместе с тем, налоговая отчетность со статусом приема «принята» и статусом ФНО «ошибка разноски» не будет разнесена на лицевые счета по налогам и другим обязательным платежам в бюджет. В данной ситуации следует отозвать представленную налоговую отчетность.

Отзыв налоговой отчетности осуществляется в порядке, установленном статьей 69 Налогового кодекса.

То есть, для отзыва налоговой отчетности следует представить налоговое заявление об отзыве налоговой отчетности Приложение 3 к приказу Министра финансов Республики Казахстан от 31 декабря 2014 года № 604.

Налоговое заявление об отзыве налоговой отчетности можно представить в электронном формате через кабинет налогоплательщика в разделе налоговые заявления.

Далее согласно подпункту 4 пункта 2 статьи 69 Налогового кодекса налоговая отчетность, которая считается не представленной, будет отозвана методом удаления.

При отзыве налоговой отчетности налоговые органы направляют извещение об отзыве налоговой отчетности.

После чего следует представить налоговую отчетность в обновленном шаблоне форм налоговой отчетности за 2015 год с видом декларации «очередная».

Настоящий материал является объектом авторского права.

Перепечатка и иное использование запрещено правообладателем.

Когда ошибается налоговая…

И. И. Греченко

И. И. Греченко

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Ежегодно налоговые органы отчитываются об увеличении сбора налоговых поступлений и сокращении судебных споров с налогоплательщиками. Конечно, начисление налогов может быть связано с ошибками, допущенными налогоплательщиками: это и ошибки в расчетах налоговой базы, и неправильное заполнение налоговой декларации, и перевод налоговых платежей на неправильный КБК. Но справедливости ради отметим, что и налоговые органы часто допускают ошибки.

Есть два типа ошибок, которые трактуются в пользу налогоплательщика:

Важно! Проверяемые организации или ИП вправе знакомиться с материалами проверки до вынесения решения по ней. Если налоговики отказывают, то это является прямым нарушением прав налогоплательщика.

Одним из условий проведения проверки является представление возможности проверяемому со стороны налоговых органов участвовать в рассмотрении материалов этой проверки. А НК РФ предусмотрена возможность отменить решение налоговой при обращении в суд или вышестоящие органы, в том случае, если должностные лица налоговой не соблюдали основные требования по проведению проверки.

Основанием для отмены решения по проверке служит нарушение существенных условий процедуры рассмотрения ее материалов. К таким условиям относят обеспечение возможности налогоплательщика:

В каких случаях ошибки инспекторов суды признают недопустимыми и отменяют решения по проверке?

⚠ Ошибка N 1. Налоговый орган не допустил к рассмотрению материалов проверки представителя по «общей» доверенности.

Налогоплательщик направил в налоговый орган для участия в рассмотрении материалов проверки своего представителя. По доверенности тот был уполномочен представлять интересы налогоплательщика в органах ФНС. Также представитель вправе был совершать все действия, связанные с выполнением данного поручения.

По мнению ИФНС, в доверенности не были указаны полномочия участвовать в рассмотрении материалов проверки, поэтому инспекция к участию в нем представителя не допустила. Суд, отменяя решение инспекции, указал, что из норм НК РФ и ГК РФ следует: в доверенности может быть указано общее полномочие представлять интересы в отношениях с налоговыми органами (Постановление Арбитражного суда Поволжского округа от 25.06.2018 N Ф06-34137/2018 по делу N А49-9006/2017).

⚠ Ошибка N 2. Инспекция пригласила компанию на рассмотрение материалов допмероприятий менее чем за шесть дней.

⚠ Ошибка N 3. Уведомление было направлено представителю, у которого закончился срок действия доверенности.

Все документы, связанные с выездной проверкой, инспекция вручала представителю общества. Ему было выдано несколько доверенностей с определенным сроком действия. После вручения акта проверки налогоплательщику и получения от него возражений инспекция назначила допмероприятия. Решение об их проведении и требование представить документы были направлены в адрес компании. Еще один экземпляр этих документов и уведомление о рассмотрении материалов проверки инспекция направила представителю. На тот момент сроки действия доверенностей уже истекли. Поскольку налоговому органу было достоверно известно об отсутствии у физлица каких-либо полномочий представлять интересы общества, суд решил, что нарушены существенные условия процедуры, и отменил решение (Постановление Арбитражного суда Центрального округа от 03.02.2015 N Ф10-4996/2014 по делу N А54-2952/2013).

⚠ Ошибка N 4. Компания не получила материалы проверки, которые подтверждали выводы налоговиков.

Инспекторы не вручили обществу вместе с актом проверки копии документов на 898 листах, которые имели отношение к предмету проверки и сделкам с контрагентами. Указанные документы были представлены лишь в суде по ходатайству общества. Невручение документов привело к тому, что у общества не было возможности:

По мнению суда, это было существенным нарушением как прав налогоплательщика, так и процедуры оформления и рассмотрения результатов проверки. В результате инспекция приняла неправомерное решение без учета всей совокупности доказательств, полученных при проведении проверки (Постановление Одиннадцатого арбитражного апелляционного суда от 18.07.2018 N 11АП-4250/2018 по делу N А49-9455/2017).

В другом случае инспекция, отказывая в возмещении НДС, ссылалась на данные информационных ресурсов и документы, полученные в ходе встречных проверок. Однако ни указанные документы, ни выписки из них в адрес компании направлены не были. Как и в предыдущей ситуации, документы были переданы только в ходе судебного разбирательства. Инспекция полагала, что сведения, содержащиеся в документах, имелись в акте проверки и решении. Однако суд посчитал, что в акте проверки не изложено полное содержание данных документов, а имеются лишь выводы инспекции, сделанные на их основании. При этом общество не обязано было само обращаться с заявлением о представлении ему документов (Постановление Девятнадцатого арбитражного апелляционного суда от 05.12.2017 N 19АП-8097/2017 по делу N А35-17/2017).

⚠ Ошибка N 5. Ни инспекция, ни управление не дали компании возможности поучаствовать в рассмотрении материалов допмероприятий.

Налоговый орган не обеспечил право налогоплательщика на подачу возражений по материалам дополнительного налогового контроля и на участие в рассмотрении материалов налоговой проверки после проведения допмероприятий. При рассмотрении апелляционной жалобы налогоплательщика в УФНС данные права также не были обеспечены и восстановлены. С документами, полученными в ходе проведения допмероприятий, налогоплательщика ознакомили только в ходе судебного разбирательства. Управление рассмотрело апелляционную жалобу, в которой было заявлено о нарушении процедуры рассмотрения инспекцией, также без участия налогоплательщика.

Данные действия свидетельствуют о том, что налоговый орган существенно нарушил процедуру рассмотрения материалов проверки, и влекут безусловную отмену принятого по ее итогам решения (Постановление Восьмого арбитражного апелляционного суда от 11.05.2018 N 08АП-2461/2018, 08АП-2462/2018 по делу N А70-11922/2017).

Важно! Налоговые органы обязаны уведомить налогоплательщика должным образом, а также предоставить доказательства того, что уведомление получил полномочный представитель или сам руководитель организации (либо ИП).

На основании того, что налоговики использовали в деле такие сведения, которые на ознакомление проверяемому предоставлены не были, суд примет сторону проверяемого. Вывод судей должен быть таким: налоговики нарушили правила проверки, что, вероятно, привело к неверным выводам.

⚠ Ошибки в наименовании документов.

Неверное указание документов, которые явились основанием для начислений налогоплательщику, приводят к тому, что судебные органы принимают сторону проверяемого. Если дело доходит до судебного разбирательства, то решение судом принимается исходя из подтвержденных конкретными документами нарушений.

Такие документы указывают инспекторы. Согласно требованиям проверки, документы без указания их номера и даты не могут быть достоверным доказательством. Указываться должны конкретные операции по конкретным контрагентам с конкретными суммами. Иначе выводы инспекторы могли сделать ошибочно. Соответственно, доказательства налоговики предоставить в суд не смогут и решение судьями будет принято в пользу налогоплательщика. Помимо ошибок в номерах документов проверяемых организаций, налоговики могут ошибиться и в указании статей НК.

Важно! Проверить номер и пункт статьи НК РФ стоит самому проверяемому лицу. Такая ошибка является очень грубой, так как показывает, что примененная норма наказания противоречит законодательству.

⚠ Ошибка N 6. В решении сумма исключенных расходов арифметически не соответствует сумме доначисленного налога, нет ссылки на первичные документы.

В тексте решения отсутствовал расчет налога по эпизодам взаимоотношений налогоплательщика с контрагентами. Сделав вывод об общей сумме неуплаченного налога на прибыль, налоговый орган не привел расчет суммы исключенных расходов по каждому из контрагентов с указанием суммы налога отдельно по налоговым периодам. В решении приведены лишь периоды, в которых осуществлялись взаимоотношения. Кроме того, в решении инспекция не привела ни одного документа, сославшись на акт проверки, в котором сведения о первичных документах и суммах исключенных расходов также отсутствовали.

Данное обстоятельство, как указал суд, не позволяет установить размер расходов, исключенных налоговым органом из расчета налога на прибыль. Отсутствие данной информации также не позволило суду проверить правильность расчета налога (Постановление Двенадцатого арбитражного апелляционного суда от 18.05.2018 N 12АП-2625/2018 по делу N А12-33423/2017).

Рассматривая другое дело, суд посчитал, что из решения инспекции невозможно установить, какие конкретно факты были расценены как налоговые правонарушения. Не были приведены ссылки на документы и иные сведения. Таким образом, невозможно было проверить правильность доначисления налога, а также пеней и штрафов по оспариваемому нарушению (Постановление Двенадцатого арбитражного апелляционного суда от 25.04.2018 по делу N А06-7063/2017).

Разбирая еще один спор, суд не смог установить основания доначислений по отношениям налогоплательщика и его контрагентов, обоснованность указанных сумм по праву и по размеру (Постановление Тринадцатого арбитражного апелляционного суда от 27.12.2017 N 13АП-17062/2017 по делу N А56-64382/2016).

⚠ Ошибка N 7. УФНС, отменяя решение инспекции, дополнительно начислило пени и штрафы.

В акте камеральной проверки была начислена только недоимка, а начисления пеней и штрафа отсутствовали. Инспекция не известила общество о дате и времени рассмотрения материалов проверки и вынесла решение. Налогоплательщик пожаловался в УФНС. Для устранения допущенных инспекцией процессуальных нарушений управление известило компанию о времени и месте рассмотрения акта и материалов проверки. После рассмотрения оно отменило решение инспекции и приняло новое решение, начислив обществу недоимку, пени и штраф, тем самым определив реальные налоговые обязательства.

Суд решил, что управление не вправе было самостоятельно определять и начислять пени и штраф. Не имела права на это и ФНС, когда оставляла в силе решение по жалобе. Поэтому суд отменил решение в полном объеме (Постановление Девятого арбитражного апелляционного суда от 03.04.2018 N 09АП-9860/2018 по делу N А40-81548/17).

⚠ Ошибка N 8. Управление произвело переквалификацию договоров, лишив компанию возможности представить возражения.

Инспекция провела выездную проверку. Общество не согласилось с ее результатами и обжаловало решение в УФНС, которое осуществило юридическую переквалификацию инвестиционных договоров. При этом в ходе проверки у инспекции не было претензий к указанным договорам, заключенным с физлицами.

Как отметил суд, управление установило, что выводы инспекции имеют неправильную квалификацию, поэтому оно должно было отменить решение инспекции в данной части, а не отказывать в удовлетворении апелляционной жалобы общества. Вместо этого управление произвело переквалификацию сделок таким образом, чтобы обосновать правомерность доначислений инспекции (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

Управление не оценивало никаких доказательств, подтверждающих правомерность переквалификации, не были они собраны и в ходе проверки. Сумма доначислений определена произвольно, не подтверждена расчетами или документами. Тот факт, что управление изменило юридическую квалификацию сделок на стадии рассмотрения апелляционной жалобы, лишил компанию возможности представить возражения относительно такой переквалификации. Суды посчитали это существенным нарушением процедуры проведения налоговой проверки и основанием для отмены решения (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

Когда требование об уплате налога (пеней) признают недействительным?

Требование об уплате налога (пеней) признают недействительным, если оно:

Требование об уплате налога (пеней) не признают недействительным, даже если:

Методы борьбы с ошибками налоговиков

Юридически подкованный налогоплательщик предлагает следующие варианты:

Без вины – не виноватый

Пишем письма в налоговую

Вооружившись принципом, что наиболее эффективным методом защиты является нападение, пишем в налоговую жалобы. Звонить или осаждать налоговую ежедневными походами нецелесообразно. Неподтвержденные документально претензии чиновники не воспринимают серьезно.

Внесенные в сентябре 2010 года поправки в Федеральный закон дают право налогоплательщику не только потребовать справку с расчетами налогов (форма 39), но и настоять на совместной сверке расчетов. Дело в том, что форма 39 содержит минимум информации – наименование налога и сумму долга по нему.

А по результатам сверки налоговики обязаны выдать документальный акт с расчетами. Требуйте также информацию, на основании каких документов был предъявлен к оплате необоснованный налог. Если прохождение и этого уровня не принесло желаемого результата, двигайтесь дальше по иерархической чиновничьей лестнице. Пишите жалобу, но обязательно приложите все документальные подтверждения вплоть до входящих и исходящих номеров, зафиксированных в канцелярии налоговой.

Суд поставит точку

Суд – последняя инстанция на пути достижения справедливости. Заявление можно подать самому или дождаться, когда это сделает налоговая служба. Если документов, подтверждающих правильность начисления налога, окажется недостаточно, то суд признает незаконность взыскания. Мало того, проигравшая сторона оплатит все судебные издержки.

Восстановление справедливости станет маленькой победой, несущей моральное удовлетворение. Поэтому за это стоит бороться.

ИФНС прислала уведомление об уточнении бухгалтерской отчетности: означает ли это, что отчетность не принята?

Даже если организация получила уведомление об уточнении обязательных экземпляров бухгалтерской отчетности и аудиторского заключения, это не значит, что налоговый орган не принял эти документы. Подробности — в письме ФНС от 18.02.20 № ВД-4-1/2844@.

Напомним, что сдать бухгалтерскую отчетность в ИФНС необходимо до 31 марта. Причем, начиная с текущей отчетной кампании, то есть с отчетности за 2019 год обязательный экземпляр годовой бухгалтерской (финансовой) отчетности (далее — БФО) можно сдать только через интернет.

Исключение предусмотрено для субъектов малого предпринимательства: за 2019 год они могут отчитаться как в электронном виде, так и на бумажном носителе, но начиная с отчетности за 2020 год — только через интернет.

Действующий порядок представления в ИФНС экземпляра годовой бухгалтерской (финансовой) отчетности и аудиторского заключения утвержден приказом ФНС от 13.11.19 № ММВ-7-1/569@. Согласно порядку, в процесс представления электронной отчетности создаются следующие технологические документов:

1) подтверждение даты отправки электронного документа;

2) квитанция о приеме бухгалтерской (финансовой) отчетности — подтверждает факт приема представленной организацией БФО;

3) уведомление об отказе в приеме отчетности — подтверждает факт отказа в приеме БФО с указанием причин отказа;

4) извещение о получении электронного документа;

5) уведомление об уточнении отчетности — подтверждает факт приема БФО, в которой имеются ошибки по контрольным соотношениям. Уведомление содержит сообщение с предложением представить пояснения или внести соответствующие исправления;

6) извещение о вводе сведений, указанных в БФО и аудиторском заключении —подтверждает, что в файле нет ошибок и противоречий.

При этом инспекция может отказать в приеме бухгалтерской отчетности и аудиторского заключения, направленных по ТКС, только в трех случаях:

Таким образом, направление уведомления об уточнении не является свидетельством того, что инспекция отказала в приеме обязательного экземпляра бухотчетности и аудиторского заключения о ней. Отчетность считается принятой налоговым органом после направления в адрес организации квитанции о приеме, а также извещения о вводе или уведомления об уточнении.

Также авторы письма отметили, что уведомление об уточнении бухгалтерской отчетности носит рекомендательный характер. Поэтому организация вправе самостоятельно решить, корректировать бухгалтерскую отчетность или нет.

Как исправить ошибку 400400010 в учете НКО?

Начинается разгар отчетной компании и поэтому в данной статье хотелось бы упомянуть о годовой бухгалтерской отчетности НКО, а именно, что ожидает после ее сдачи. Данная статья основана на опыте автора, практикующего бухгалтера в учете НКО, а речь в ней пойдет об ошибке 400400010 «Нарушение контрольного соотношения показателя формы НБО» и как ее исправить.

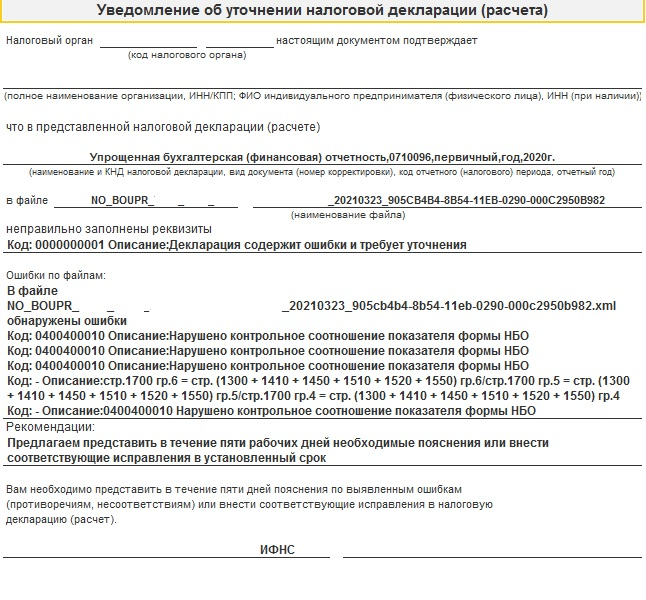

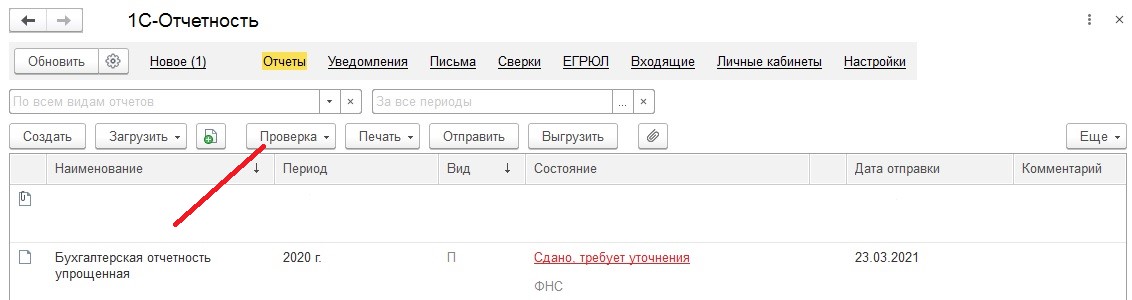

После подготовки отчетности вы отправляете ее в налоговую. Но, через несколько дней приходит не совсем приятное «Уведомление об уточнении налоговой декларации (расчета)» в котором сказано:

И вроде бы как во время отправки все было отлично, к тому же проверка выгрузки в 1С показала, что нет наличия ошибок, а налоговая присылает совсем обратное.

Поэтому, для начала необходимо разобраться в том, что все же означает ошибка с кодом 400400010.

Начиная с 2020 года налоговики с помощью специальных программ по максимуму сверяют всю налоговую отчетность по новым контрольным соотношениям. Все они регламентированы письмом ФНС от 31.07.2019 года № БА-4-1/15052@. В нем сказано, какие суммы и в каких строках должны сходиться при проверке баланса.

Одной из главных причин появления ошибки 0400400010 есть округление указанных в отчетности сумм до тысяч рублей. А в настройках налоговиков они в тысячах, без каких либо округлений.

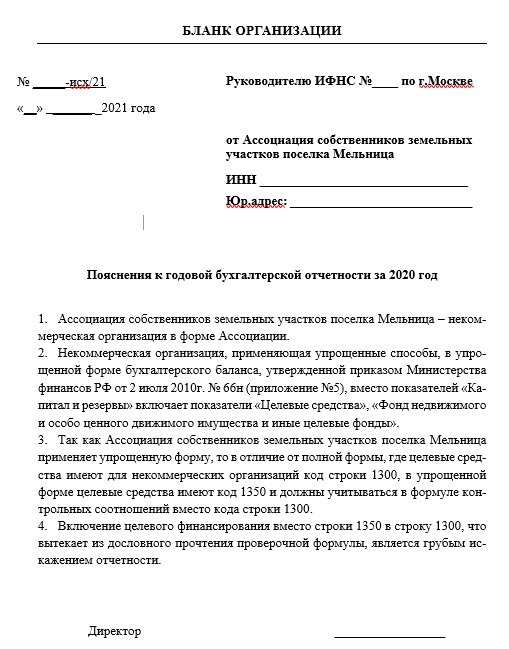

Появления выше указанной ошибки также касается непосредственно некоммерческих организаций, а именно: проверочная формула ФНС в коде ошибки 0400400010 не считает строку 1350. В формуле ФНС, которая находится в уведомлении, сказано:

Далее разберемся, что делать в данном случае.

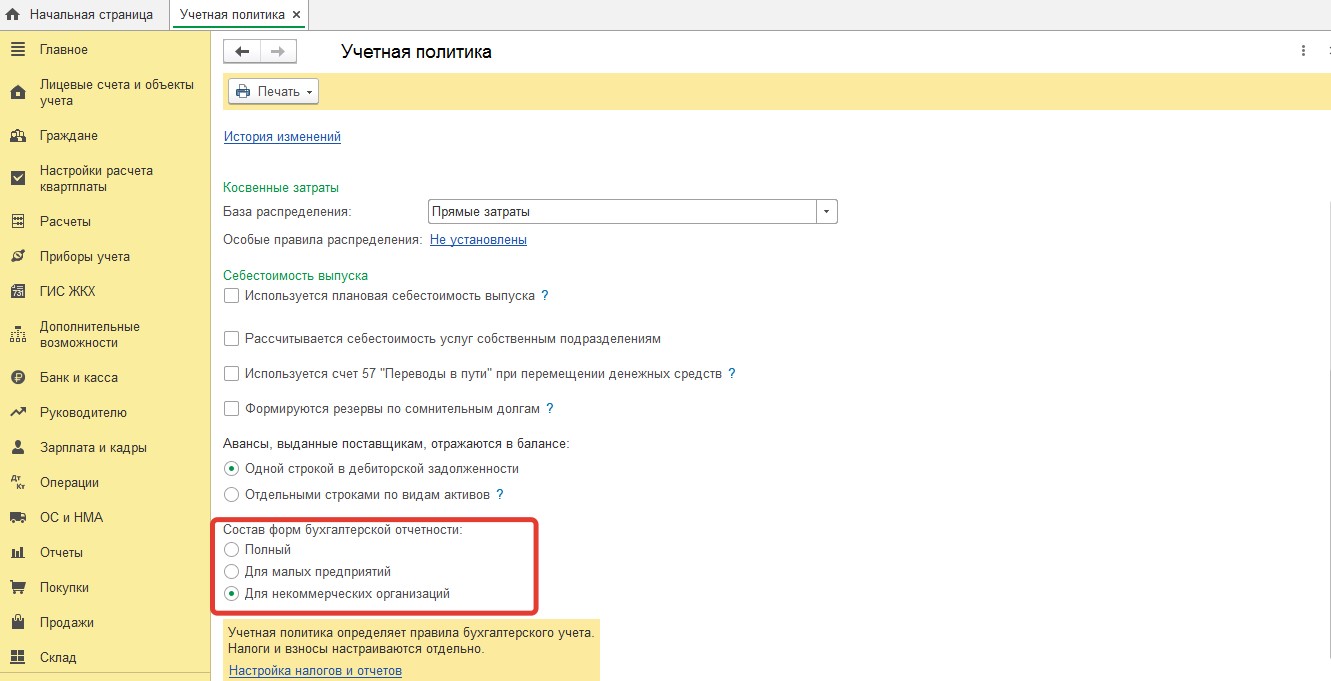

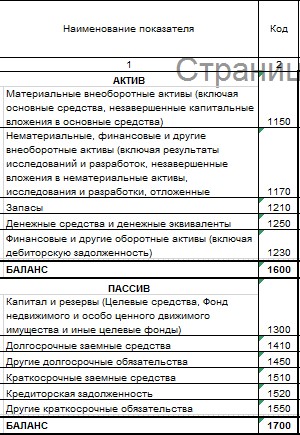

Некоммерческие организации по-особому заполняют в балансе раздел III «Капитал и резервы». Это связано с тем, что они имеют право сами для себя разрабатывать формы отчетности на основе бланков рекомендованных Минфином Российской Федерации.

Согласно п. 4 ст. 6 закона № 402-ФЗ НКО могут сдавать бухгалтерскую отчетность по упрощенной форме и поэтому некоторые некоммерческие организации к этому сполна прибегают. Данный закон утвержденной приказом Министерства финансов России от 2 июля 2010 г. № 66н (приложение № 5), вместо показателей «Капитал и резервы» включает показатели «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

Стоит заметить, чтобы отчетность в типовой программе 1С Бухгалтерия 8.3 была сформирована с учетом данной особенности, бухгалтеру стоит в настройках учетной политики поставить галочку:

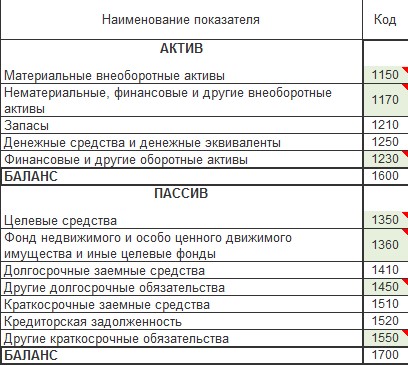

Если это будет сделано, то в статьи Пассиве баланса отчетность сформируются автоматически с учетом всей специфики НКО. Ну, а сами показатели всех статей баланса, сформированные в 1С Бухгалтерия 8.3, будут выглядеть так:

Ну, а сама форма в редакции приказа Минфина России выглядит следующим образом:

Из этого видно, что в упрощенной форме баланса в отличие от полной версии, где целевые средства имеют для НКО код строки 1300, в упрощенной форме целевые средства с другим кодом, а именно 1350. При этом они должны обязательно учитываться в формуле контрольных соотношений вместо установленного кода строки 1300.

Ну, а ФНС вовсе не обращает внимание на выше указанную специфику и берет для всех организаций общее соотношение.

Как же все таки решить возникшую проблему?

Для решения этой проблемы можно вместе с бухгалтерской отчетностью подавать и пояснительную записку. Правда это не всегда работает, ведь ФНС считают автоматические программы, которые настроены на проверку контрольных соотношений и совсем не углубляются в отчетность. Ну, а если свяжетесь со своим инспектором и все ему поясните, то считайте, что вам очень крупно повезло.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.