Получая заработную плату, пенсию, прочие доходы на счет в банке, распоряжаться своими деньгами можно, не обналичивая, оплачивая услуги, перечисляя определенную сумму физическим, юридическим лицам.

Содержание

Поговорим подробнее о специфике платежей банковским переводом. Остановимся на нюансах международных и внутрибанковских расчетных операций.

Что такое перевод в банке простыми словами

Перечисление денежных средств имеет особое значение в платежной системе, может осуществляться путем банковских операций по поручению физических, юридических лиц:

Обыкновенным людям не всегда понятно как списываются деньги с депозита отправителя с последующим зачислением другому человеку или юрлицу, что нужно для безналичных расчетов.

Платежные системы отличаются:

Перечислить деньги можно:

Все большую популярность набирает пользование кредитными, зарплатными картами.

Автоматизированная система позволяет проверять уникальность присваиваемых при открытии счета реквизитов. Поэтому номера не повторяются.

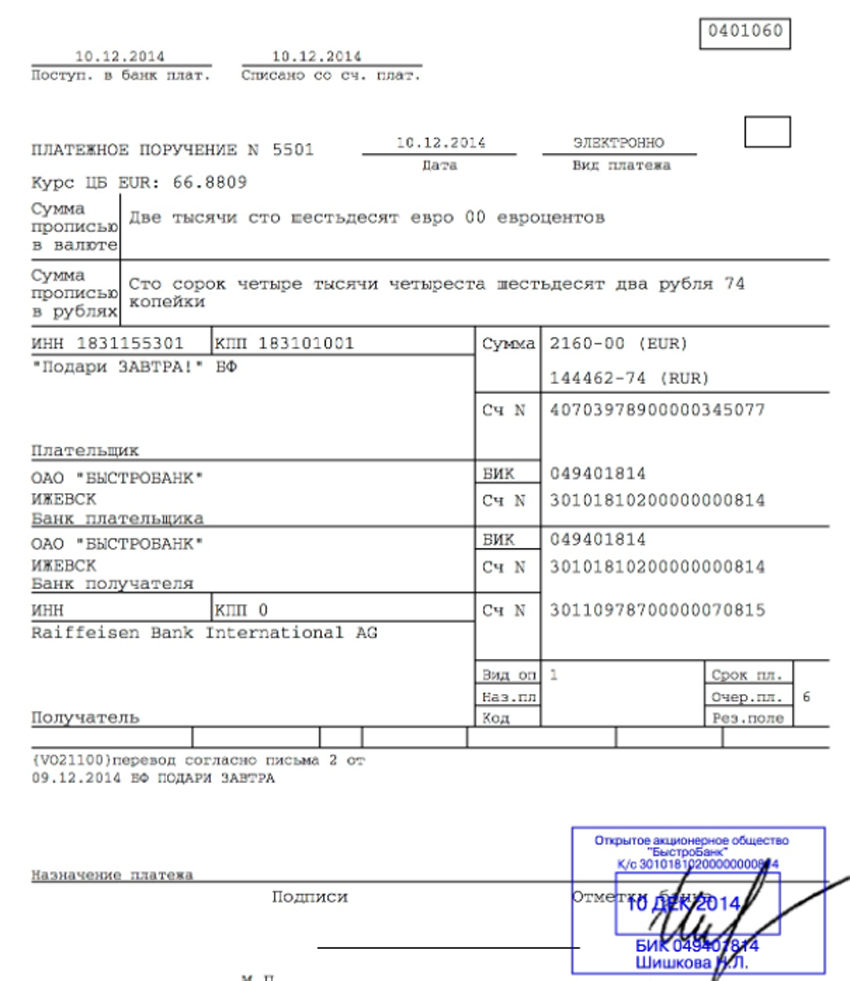

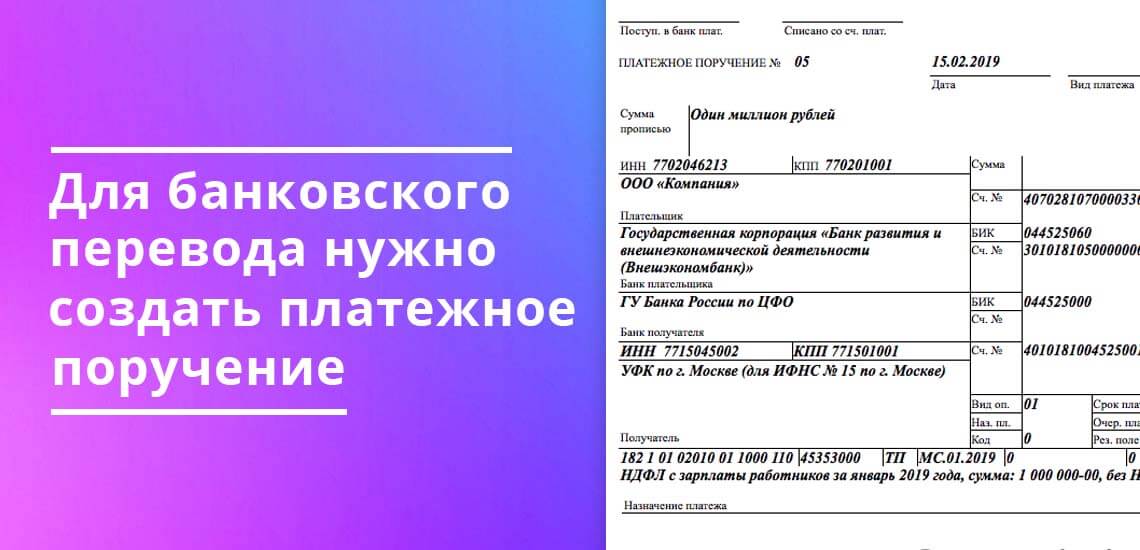

Платежное поручение – это распоряжение банку на отправку денег с счета плательщика на счет другого лица.

Образец

Требования для осуществления банковских переводов по платежам могут отличаться.

Для осуществления безналичного расчета формируется платежное поручение заполнением:

Проще говоря, при наличии достаточной суммы, не обналичивая денежную массу, можно:

Банковские переводы по платежкам

Чтобы банковским (bank) переводом перечислить получателю средства, нужно документально при составлении платежки уточнить:

В отдельных ситуациях для проведения банковского перевода нужно предъявить документ, удостоверяющий личность.

Примечание

Платежные поручения, заполненные от руки, должны быть читаемы.

Не допускается исправлять неверно указанные данные:

Если допущена описка, другая ошибка, необходимо переписать документ заново.

При формировании электронного платежного документа, организация, откуда должна быть отправлена определенная сумма, вернет его без исполнения для устранения неточностей.

Внутрибанковский перевод

Адресат получения и лицо, перечисляющее денежные средства могут быть клиентами одной финансовой организации.

Такие перечисления со снятием денег и отображением расходной величины в «Дебете» проводятся практически мгновенно и называются внутрибанковский перевод.

У получателя фиксируется зачисление как «Кредит» и размер остатка увеличивается.

Межбанковский перевод и корсчет

Одной из востребованных услуг можно назвать осуществление платежей по безналичному перечислению между разными банками внутри одного государства.

Такие операции называются межбанковскими переводом и имеют свои особенности.

Центробанком России для отслеживания денежных потоков создан корреспондентский счет, где платежи фиксируются и проверяются автоматически:

Примечание

Счет НОСТРО одного банка является ЛОРО для корреспондента и наоборот.

Открываться они могут не только взаимно, но и только одной из сторон.

Для наглядности технологию транзакции денег между разными кредитными учреждениями, покажем на примере.

Примечание

На обработку данных с последующим зачислением средств при осуществлении безналичных переводов между разными банками, уходит до 3 дней.

Если указанный отправителем клиент не найден, деньги возвращают на корсчет Центробанка, затем лицу, оформившему поручение.

Международный банковский перевод

Созданная система SWIFT позволяет без проблем отправлять свои средства в зарубежные банки.

Международный банковский перевод осуществляются по аналогу процедуры перечислений между финансовыми организациями на территории РФ, то есть через корреспондентские счета.

Чтобы оплатить лечение или обучение за границей, переслать деньги родственникам, забронировать гостиницу, экскурсионный тур, достаточно иметь достаточную сумму на депозите.

Предлагаемые услуги посредниками обойдутся дороже, чем действовать через банк, поскольку комиссионные сборы значительно выше.

Информация о транзакциях, обозначенных отправителем в платежке, передается поддерживаемым SWIFT сообщением по типу МТ103.

Полезно знать

Валютные операции контролируются. Отправляя деньги за границу, банк попросит предъявить документы, подтверждающие родственные связи с получателем.

Установлены ограничения размера перечислений за сутки.

Превышение лимитов допускается, если есть справки, удостоверяющие легальность происхождения доходов.

Как узнать о поступлении денег на счет

Нужно учесть, что узнать о зачислении денег можно лишь непосредственно у адресата, кому отправлялись средств. Нужно помнить, зачисление проходит в течении трех суток.

Банк такой информации не предоставляет даже физическому (юридическому) лицу, давшему распоряжение о перечислении.

Подведем итоги

Современные платежные системы позволяют совершать крупные покупки, оплачивать сделки или услуги, не рискуя, нося с собой крупные суммы.

Перечислить за достаточно короткий временной период средства получателю, независимо от того, где у него есть счет – за пределами города, страны, можно, пользуясь сервисными услугами банка.

Сущность банковских переводов.

Что такое банковский перевод?

Банковский перевод – это безналичная форма оплаты за услуги. Заключается в осуществлении платежа одной стороной (Плательщиком) другой стороне (Получателю). Перевод осуществляется посредством факсимильной, телеграфной или электронной связью. Последний метод, является наиболее оптимальным и более защищенным в настоящее время. Суть электронной связи заключается в электронном шифровании деталей платежа.

Что такое реквизиты банковских переводов

Каждый клиент Банка имеет свои уникальные данные, присваемые Автоматизированной Банковской Системой и называются реквизитами клиента. Кроме этого, сам Банк при регистрации в Центральном Банке РФ получает личные идентификационные данные, которые также называются реквизитами Банка. Для того, чтобы отправить Банковский перевод Плательщик составляет платежное поручение.

Это расчетный документ, позволяющий владельцу счета (плательщику) давать распоряжение Банку на перевод безналичных денежных средств в пользу клиента другого Банка (Получателю). Платежное поручение принимается Банком к безоговорочному исполнению и является безотказным, если остаток на расчетном счету клиента-отправителя позволяет произвести транзакцию. В исполняемом документе указываются полностью все реквизиты Банка-плательщика, Банка-получателя и клиента-плательщика и клиента-получателя.

Обязательными реквизитами к заполнению являются:

для Банка:

Следует отметить, что при при неполном или неверном указании какого-нибудь реквизита, Банк оставляет за собой право не исполнять платеж до правильного указания деталей платежа.

Межбанковские переводы и корреспондентский счет.

Межбанковским переводом является безналичный перевод денежных средств между Банками на территории одного государства. Для их осуществления Банки открывают корреспондентские счета в ЦБРФ. Корреспондентский счет – это открытый счет в ЦБРФ, в котором отражаются все производимые расчеты между Банком по поручению и от имени другого Банка, основанием является корреспондентский договор. Есть два вида корреспондентского счета:

— ностро — счет Банка в ЦБРФ

— лоро – счет ЦБРФ в Банке

Счет ностро по своему определению является счетом лоро у Банка-корреспондента и наоборот.

Межбанковский перевод проходит довольно долгий процесс обработки. Для наглядности приведу пример:

Владелец счета предоставляет платежное поручение к исполнению Банку «А», получателем является владелец счета в Банке «Б». В этот же день Банком «А» списывается сумма к оплате со счета владельца и через транзитный счет отправляется на корреспондентский счет в ЦБРФ.

Там платеж проверяется и обрабатывается на полное соответствие платежа требованиям ЦБРФ. Далее платеж отправляется на транзитный счет Банка получателя, он идентифицирует платеж на соответствие указанных счетов и наименования получателя и зачисляет платеж.

При этом, если имеются ошибки в наименовании и в № расчетного счета и получателя возвращает Банку-отправителю на внесение изменений и дополнений. Банк не несет ответственности за содержание платежного поручения. Как было сказано выше, оно является обязательным к исполнению, и инициирующим является владелец счета.

Как узнать о поступлении банковского перевода на счет адресата?

Как только документ перевода в банке перешел в статус исполнен, его отменить уже нельзя. Платеж уходит на другой счет с очередным банковским рейсом. Время исполнения рублевых переводов по РФ — 3 рабочих дня.

Иногда нужно понять, пришли ли деньги получателю? Сделать это можно только одним способом — подождать 3 рабочих дня попросить самого адресата подтвердить факт получения. Звонить в банк получателя бесполезно, там вам никакой информации не предоставят.

Банку запрещено разглашать транзакции по счету своих клиентам сторонним людям. Если перевод потерялся, то нужно записать номер платежного поручения, дату, сумму и обратиться в отделение вашего банка. Там нужно написать заявление на розыск

Более подробно: Как найти потерявшийся перевод?

Межфилиальные переводы

Межфилиальный перевод означает безналичный перевод средств из одного филиала Банка в другой. При этом, перевод также минует корреспондентский счет. В отличие от межбанковского перевода он отличается быстротой, потому как используются внутренние филиальные счета. Для совершения этих платежей Банки используют внутренние счета обязательств отправляющего филиала Банка и счета к оплате получающего филиала Банка.

Допустим вы отправили межфилиальный перевод. Согласно платежного поручения отправителя, Банк списывает сумму к отправке со счета отправителя на счет обязательств этого же филиала Банка. Далее, с этого счета перевод отправляется на внутренний счет к оплате другого филиала Банка. Последний, со счета к оплате зачисляет перевод на счет получателя.

Переводы внутри банка — особенности и реквизиты

Когда плательщик и получатель имеют расчетные счета в одном филиале Банка, то время зачисления средств происходит моментально. В этом случае средства поступают напрямую со счета плательщика на счет получателя, минуя корреспондентский счет, то есть платеж проходит по дебету счета плательщика и отражается по кредиту счета-получателя.

Это порядок совершения платежей регламентирует Закон ЦБРФ «О Банках и банковской деятельности». Однако, при СССР все платежи проходили через корреспондентский счет открытый в ЦБРФ и велись для учета движения наличности. В данное же время банковская система изменилась, изменилась и автоматизация, которая позволяет отслеживать все платежи, проходящие вне корреспондентского счета.

Банковский перевод: что это такое и как сделать платеж

У большинства россиян открыты банковские счета, на которые им поступает заработная плата, пенсия, стипендия и другие средства. С этих счетов граждане также проводят различные расходные операции: оплачивают услуги ЖКХ, сотовых операторов, переводят деньги друг другу, рассчитываются за товары и услуги. По российскому законодательству расчетные счета открыты также всем юридическим лицам. Без банковского счета компаниям запрещено заниматься какой-либо финансовой деятельностью.

Но что такое банковский перевод, как его сделать и какой при этом происходит процесс списания и зачисления для большинства остается непонятным. Безналичные способы оплаты проходят внутри банка, и остаются скрытыми для обывателя. Бробанк собрал информацию о том, что же это такое, а также как происходят межбанковские и внутрибанковские расчеты между клиентами.

Что такое реквизиты и перевод в банке

При открытии банковского счета любому физическому или юридическому лицу присваиваются уникальные реквизиты. Они не повторяются больше нигде и никогда. Нет двух клиентов с одинаковыми номерами счетов, это отслеживает АБС — автоматизированная банковская система. Также и сам банк при регистрации в Центробанке России получает уникальные реквизиты.

Для совершения банковского перевода отправитель средств создает платежное поручение. Такие документы при безналичных расчетах формируют как физические, так и юридические лица.

Для этого клиенты используют два варианта передачи распоряжения банку:

Платежное поручение — это распоряжение банку на отправку денег с текущего счета плательщика на счет другого лица. Счет получателя денег может быть открыт в том же финансовом учреждении или любом другом. Как в внутри РФ, так и за пределами страны банка-отправителя.

Банковские переводы проводят все пользователи безналичных расчетов. Это такие виды операций:

В платежке на банковский перевод полностью указаны реквизиты двух обслуживающих банков, а также данные плательщика и получателя. Банк, который исполняет пересылку средств, принимает расчетный документ в безоговорочном порядке и исполняет его, если на расчетном счете отправителя достаточная сумма для проведения платежа.

Банковские переводы по платежкам

Перед исполнением платежного поручения банк отправителя проверяет правильность заполнения таких реквизитов:

Если банк-отправитель выявляет какие-то ошибки в платежном поручении, то он вправе не исполнять его. Сотрудники кредитной организации обязаны вернуть клиенту электронный документ или бумажную платежку для устранения неточностей в реквизитах или назначении платежа.

Межбанковские переводы и корсчета

Когда перечисление средств происходит между разными банками, но внутри территории одного государства — это называется межбанковским переводом. Чтобы операция могла быть произведена, каждому банку присваивается корреспондентский счет, который регистрируется в Банке России. Корсчета бывают двух видов:

Для понимания того, как проходит процедура перевода денег между банковскими учреждениями, рассмотрим такой пример:

Отправитель А дает поручение банку ХХХ направить деньги получателю В, которому открыт счет в банке YYY. По платежке банк А списывает, указанную сумму со счета клиента А. Посредством транзитного счета деньги попадают на корсчет в Центробанк России, где банковский перевод подлежит проверке на соответствие действующему законодательству РФ. Если все данные верны, то средства зачисляют на транзитный счет банка YYY. Банк-получатель YYY проверяет наличие вписанного в платежке номера расчетного счета и имени клиента в своей базе данных.

Если такой клиент В не найден, то платеж возвращается в Центробанк, а оттуда и в банк отправителя А с указанием о том, что данный получатель не найден или указанный расчетный счет не существует. Банк ХХХ обязан внести изменения в сформированное платежное поручение или вернуть деньги отправителю В. Банк отправителя ХХХ, при этом, не несет ответственности за допущенные ошибки в платежном поручении, он только исполняет распоряжение, данное ему владельцем счета А.

Как информируют при поступлении денег на счет

Когда платежное получение приобретает статус «Исполнено», вернуть деньги по инициативе отправителя нельзя. Средства, переведенные через банки, зачисляются на счета получателей до 3-х рабочих дней.

О том зачислены средства получателю или нет, может проинформировать только владелец счета.

Банк получателя не имеет права давать такую информацию никому кроме самого лица, которому открыт данный счет. Поэтому бессмысленно звонить в банк контрагента и пытаться получить ответ на вопрос дошли деньги или нет.

Если, по утверждению получателя, деньги так и не поступили на его расчетный счет можно заказать банковское расследование. Для этого отправителю средств потребуется обратиться в свой обслуживающий банк и указать номер документа, дату операции и сумму «потерянной» платежки. Здесь же понадобится подать заявление на розыск банковского перевода.

Пока не истекли 3 дня с даты отправки средств заказывать поиск бессмысленно. Иногда бывает и так, что спустя отведенное время деньги «самостоятельно» возвращаются отправителю. Это происходит при обнаружении ошибок в данных клиента-получателя или реквизитах банка-получателя.

Внутрибанковские переводы

Переводы средств между разными филиалами одного банка происходят в разы быстрее, чем межбанковские. Для внутрибанковских переводов не задействуются корсчета. Все операции проходят внутри одного кредитно-финансового учреждения.

Еще быстрее происходит расчет между клиентами, если отправитель и получатель обслуживаются в одном филиале. В этом случае денежные средства списываются напрямую с дебета счета плательщика и зачисляются на кредит счета получателя. Транзакция фиксируется мгновенно, как только специалист банка вводит в систему платежное поручение или подтверждает операцию, проведенную в Банк-Клиенте, интернет-банке или мобильном приложении.

Межгосударственные банковские переводы

Для проведения международных банковских переводов создана система SWIFT и другие подобные ей способы передачи данных. По сути, СВИФТ не переводит деньги, а только передает информацию об операции. В системе поддерживается один из типов сообщений МТ103, который позволяет одному банковскому учреждению давать распоряжение другому на перечисление денег между счетами клиентов этих банков. При этом сама система контролирует действия всех банков-участников перевода, чтобы средства были списаны и зачислены быстро и безопасно.

Не все транзакции межгосударственного перечисления проходят по прямому пути. Гораздо чаще у международного перевода длинная цепочка переходов между банками, у которых открыты взаимные корреспондентские счета. Чем больше банков-участников перевода средств, тем дороже обходится банковский перевод отправителю.

Процедура перечисления международного банковского перевода выглядит так:

Такая пересылка между банками в разных государствах длиться до 7-ми банковских дней. Систему СВИФТ переводом используют и для внутригосударственных переводов. С ее помощью проходят расчеты как между контрагентами юридическими лицами, так и между физическими.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Что такое банковский перевод

Определение банковского перевода

Под банковским переводом подразумевается вид безналичного расчета, при котором одна сторона (банк-эмитент) берет на себя обязанность по просьбе и за определенное вознаграждение со стороны перевододателя перечислить определенную сумму конкретному лицу (переводополучателю).

Кто может переводить деньги в банке

Как происходит перевод

Любой, кто открывает р/с получает соответствующие реквизиты. Они индивидуальны в каждом случае и не могут повторяться. Не реально встретить двух клиентов с идентичными номерами счетов, что строго контролируется автоматизированной банковской системой (АБС).

Чтобы переслать деньги, необходимо отправителю составить платежный документ. Это обязательный инструмент при безналичной форме расчетов. Таким образом клиенты инструктируют банк по поводу предстоящей транзакции. Можно распечатать платежное поручение на бумажном носителе или сформировать в электронном формате, воспользовавшись онлайн-банкингом, мобильным приложением или специальной системой для юридических лиц.

Содержание платежного поручения:

На основании такого документа деньги списывают со счета отправителя и перечисляют на счет получателя. Последний может быть открыт в той же или другой финансовой организации, либо за пределами РФ. Уполномоченный банк принимает платежку и исполняет свои обязательства безоговорочно, при условии наличия на р/с клиента достаточной суммы.

Внутрибанковский перевод

Если счета платящей и получающей стороны находятся в одном банке, то зачисление денег происходит мгновенно. Средства списываются и напрямую направляются адресату в обход корреспондентского счета. Такая операция у отправителя отображается в дебете, а у получателя – в кредите.

Не менее быстро проходит трансферт между разными филиалами одного банковского учреждения. Здесь также не задействуется перевалочный счет от ЦБРФ.

Перевод в другой банк

Перевод денежных средств стороннему банку, но находящемуся на территории РФ, называют межбанковским трансфером. Здесь используется корреспондентский счет, зарегистрированный в Центробанке.

К/C может быть двух видов:

Пример межбанковского перевода:

Банк-эмитент не несет ответственности за ошибки, допущенные при формировании платежного поручения. Поскольку он ответственен только за исполнение поручения, данного клиентом А.

Обычно международный перевод занимает до 3 рабочих дней.

Межгосударственные переводы

Большинство переводов международного масштаба осуществляются не напрямую. Им приходится кочевать по длинной цепочке из банков, в которых открыты взаимодействующие между собой корсчета. Контроль за подобным передвижением ведется автоматизированной системой СВИФТ. Она передает сведения о совершенной транзакции и отвечает за ее безопасность и быстроту проведения. Чем больше банков участвуют в сделке, тем дороже придется заплатить за банковский перевод.

Отрицательные стороны SWIFT-системы:

Банковские переводы через платежную систему СВИФТ производятся по следующим данным:

На основании этих сведений оператором составляется ордер, который предъявляют в кассу для проведения перевода. После завершения операции клиенту выдают чек с номером.

Алгоритм межгосударственной банковской операции:

Обычно международный перевод занимает до 5 рабочих дней.

СВИФТ-систему задействуют и при внутригосударственных трансферах. Таким способом рассчитываются между собой юридические и частные лица.

Как узнать об успешном переводе денег

Зачисление денег путем банковского перевода происходит в течение 3 рабочих дней. Как только платежка переходит в статус «Исполнено», вернуть отправленные средства нельзя. Узнать, дошли или нет деньги по назначению, можно только у владельца принимающего счета. Банки-получатели не уполномочены уведомлять сторонних клиентов о поступлениях на счета, за исключением лиц, на имя которых они открыты. Поэтому бессмысленно звонить в банк контрагента и пытаться узнать информацию о поступлении средств.

Если получатель утверждает, что деньги не пришли на р/с, то можно потребовать провести банковскую проверку. Надо отправителю лично посетить свой банк и подать заявление на розыск потери. В нем обозначают номер платежного документа, дату совершенной операции, и на какую сумму.

К розыскным мероприятиям рациональнее приступать не ранее истечения 3 дней с момента отправки банковского перевода. Часто деньги благополучно возвращаются отправителю, что связано с ошибочно составленной платежкой (указаны не те реквизиты банка-получателя или контрагента).

Хочу банковский перевод завтра, а он идет долго

Меня давно мучит вопрос, почему так неудобно в банках работают переводы по реквизитам? Почему их проводят только в рабочие дни? Почему с карты на карту я могу переслать деньги мгновенно, а по реквизитам перевода приходится ждать иногда неделю? Ведь процесс-то один и тот же, разве нет? Я понимаю, что фактически, может быть, и перевод с карты на карту не сразу происходит. Но смска-то приходит моментально, и деньгами тоже можно сразу пользоваться. А в чем подвох тогда с банковскими реквизитами, почему с ними не так?

Буду признательна, если вы раскроете, в чем тут секрет.

Юлия, сейчас все разберем.

Как устроен перевод по реквизитам карты

Важно не путать карту и счет. Карта — кусок пластика, ключ к банковскому счету. На карте деньги не хранятся, они хранятся на банковском счете.

Вы наверняка замечали, что карты принадлежат платежным системам. Магия скорости перевода именно в них. Платежная система как доверенный переговорщик: она мгновенно договаривается с банками, что произойдет перевод, и банки делают вид, что перевод уже произошел.

Когда вы переводите деньги с карты на карту, вы даете задание платежной системе. Она спрашивает у вашего банка, есть ли у вас нужная сумма. Если сумма есть, платежная система просит банк ее придержать, а сама сообщает в банк получателя: «Дружище, скоро тебе прилетит перевод на такой-то счет». Сами деньги пока что никуда не перевелись, они заблокированы на вашем счете. Обычно под заблокированной операцией будет надпись «Ожидает авторизации».

Когда система одобряет ваш перевод, она сообщает банку получателя: «Смотри, тебе скоро поступит перевод. Сделай вид, что эти деньги у клиента уже есть». Так как банки доверяют платежной системе, они зачисляют клиенту на счет еще не поступившие деньги.

В конце дня платежная система считает, сколько кому она должна перевести, делает взаимозачет и в итоге просит банки перевести деньги куда надо. И вот теперь банки забирают заблокированные деньги с вашего счета и отправляют по адресу в своем обычном темпе. Вы этого не видите — это уже банковские дела. Так как банки доверяют платежной системе, а система доверяет банкам, им достаточно мгновенно «договориться» о переводе, а сам перевод совершить позже. А для вас это выглядит так, как будто деньги перевелись мгновенно. Магия переговоров!

Как устроен перевод по реквизитам банка

Перевод со счета на счет по реквизитам — это старая технология, в которой задействован Центробанк, и там все строго и долго.

Все банковские рублевые переводы проходят через ЦБ — туда отправляют специальный платежный документ. У Центробанка есть требования к этим документам, в частности, их можно отправлять только в рабочие дни и только в строго отведенное время — эти временные промежутки в банках называют «рейсами». До 2 июля 2018 года эти рейсы были строго фиксированы по времени.

Рублевые рейсы между банками

| № рейса ( ЦБ ) | Формирование платежки | ЦБ принимает | ЦБ подтверждает | Банк получает |

|---|---|---|---|---|

| 1 | 11:30 | 13:00 | 15:00 | 15:00 мск |

| 2 | 13:00 | 14:00 | 15:00 | 15:00 мск |

| 3 | 15:00 | 16:00 | 17:00 | 17:00 мск |

| 4 | 17:00 | 18:00 | 19:00 | 19:00 мск либо завтра утром |

| 5 | 18:45 | 19:00 | 22:00 | 22:00 мск либо завтра утром |

Со 2 июля 2018 года в Центробанке действует новая система межбанковских переводов. Ее обязаны использовать все банки.

Вместо рейсов в ЦБ теперь действует так называемый «сервис несрочного перевода»: переводы обрабатывают не в определенное время, а каждые 30 минут. То есть теперь банкам не нужно ждать специального рейса, чтобы сделать перевод. Переводы стали проходить быстрее.

В остальном всё по-прежнему: все банковские рублевые переводы проходят через ЦБ — туда отправляют специальный платежный документ. У Центробанка есть требования к этим документам, в частности, их можно отправлять только в рабочие дни.

Как и ранее, Центробанк в свое рабочее время получает платежный документ, проверяет данные и, если все в порядке, подтверждает перевод. Соответствующую информацию ЦБ передает в банк-получатель платежа. Банк-получатель проверяет данные человека или организации, для которой предназначен перевод, и перечисляет деньги на его расчетный счет.

Если в реквизитах есть ошибки, перевод попадает в список «невыясненных платежей». Если за пять рабочих дней получателя так и не найдут, деньги вернут обратно отправителю.

Остальной порядок отправки и приема переводов со стороны банков остался прежним.

В общем, переводы по реквизитам идут так долго, потому что они случаются только в определенное время и проходят кучу проверок.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Так и не понял. Почему скорость перевода по реквизитам измеряется днями в то время как расчёты происходят каждые полчаса?

Ноябрь, а ещё, если там допустим из букмекерских контор бывает долгий вывод. Ну это они, чтобы ты выбесился, развернул выплату и проиграл всё. Другими причинами может выступать очередность выплат и день оператора. Им похуй чего ты там ждёшь, у Люськи новый кавалер. Я так это представляю)))

Ноябрь, когда на пластик деньги обещаются. И тебе доступны сразу если у отправителя есть та сумма, что он обещал тебе отправить. Почему ты видишь ее сразу и можешь пользоваться, потому, что банк пообещал, так как есть та сумма и другой банк согласился. Сами собой они разберутся без тебя. А с реквизитами ты напрямую действуешь со счетом без маски карты и видишь реальное исполнение обязательств и сколько времени они занимают.