Кто входит в несписочный состав работников

Численность работников компании является ключевым показателем. Позволяет анализировать производительность, потенциал предприятия. Руководители должны заполнять отчетность, в которой указывается явочная и фактическая численность сотрудников. Представители тех профессий и должностей, которые не указываются в отчетности, входят в несписочный состав.

Нормативное обоснование

Несписочный состав специалистов регламентируется следующими актами:

В этих документах содержатся сведения о подсчете численности работников, советы по заполнению отчетности, данные о несписочном составе.

Какие сотрудники не входят в списочный состав

В списки не включаются трудящиеся, перечень которых содержится в Росстате №498. Рассмотрим представителей этого перечня:

Сотрудники, включаемые в список, – это специалисты, которые получают зарплату от работодателя. Если трудящийся не получает заработок, он не входит в список в период отсутствия выплат.

В чем разница между списочной и штатной численностью

В законе не содержится такого понятия, как «штатная численность». Однако этот термин используется на практике. Он обозначает число трудящихся, которое оговорено в штатном расписании предприятия. То есть это количество занятых и вакантных должностей.

Списочная численность – это количество работников, с которыми работодатель оформил трудовые соглашения. При этом не важны сроки действия договора, фактическое нахождение на рабочем месте.

Штатный состав является более широким понятием. Управленец имеет право устанавливать штатную численность в соответствии со своими потребностями и пожеланиями. При этом нужно руководствоваться ожидаемым уровнем продуктивности и масштабами производства.

Дополнительная информация

Часто работодатель не знает, включать сотрудника в список или нет. Существуют некоторые трудящиеся, в отношении которых возникают особенно сильные сомнения:

К СВЕДЕНИЮ! Сотрудники, занятые на сезонной работе, обычно работают на основании гражданско-правового договора, то есть они также не будут входить в список.

Для чего нужен несписочный состав

Списочный состав нужен для анализа эффективности работы наемных сотрудников, отчета перед проверяющими органами, для проведения различных расчетов. Списочная численность работников прописывается в отчетности. Однако нужен также учет несписочных сотрудников. Требуется он по следующим причинам:

Несписочный состав отделяется от списочного для получения объективной картины. Фирма может неоднократно прибегать к услугам сторонних специалистов, однако их число не должно бесконечно расширять количество сотрудников на предприятии. Это исказит общую картину, помешает в проведении расчетов.

Какие сотрудники включаются в список

В списочный состав входят эти специалисты:

ВАЖНО! Все приведенные категории сотрудников включаются в список со дня вступления трудового договора в силу. Если работники осуществляют свою деятельность вообще без соглашения, они не будут фигурировать в перечнях.

К СВЕДЕНИЮ! Существует также такое понятие, как явочная численность. Она представляет собой количество работников, которые явились на работу в данный день. Этот список включает в себя и тех сотрудников, которые находятся в командировках.

Численность работников: списочная и среднесписочная

Количественная характеристика персонала на предприятии измеряется такими показателями, как списочная и среднесписочная численность работников. Каждый вид численности используется для различных целей. Например, с помощью среднесписочной численности можно определить квоту на прием на работу инвалидов. Но среднесписочную численность нельзя узнать без расчета списочной численности.

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Как рассчитать списочную численность работников?

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Списочная численность подсчитывается на определенную дату. В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Например, основной работник, находящийся в отпуске, командировке, отсутствующий в связи с болезнью или по другим причинам, включается в списочную численность как единица. Очень подробно правила включения в списочную численность перечислены в п. 79 приказа.

Если сотрудник работает в организации внутренним совместителем или занимает более одной ставки, в списочной численности он учитывается как один человек — по основной работе. Если сотрудник работает в организации внешним совместителем, то в списочной численности он не учитывается. Другие (более редкие) исключения из подсчета списочной численности перечислены в п. 80 приказа.

Обратите внимание, что численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

Тип сотрудника

Учет в списочной численности

Учет в среднесписочной численности

Пример

Основной сотрудник с полным рабочим днем

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник увольняется с 20 июня.

В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации).

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ)

x — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню);

y — количество рабочих часов в месяце по нормативному графику работы

Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового.

Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная:

Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75.

Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна:

Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю.

В списочную численность на 30 июня он включается как 1.

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников.

В списочную численность на 30 июня такой сотрудник включается как 1.

В среднесписочную численность за июнь такой сотрудник включается как:

Находящийся в отпуске по уходу за ребенком, по беременности и родам

Сотрудница весь июнь находилась в отпуске по уходу за ребенком.

В списочную численность на 30 июня она включается как 1.

В среднесписочную численность за июнь она включается как 0.

Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки.

В списочную численность на 30 июня он включается как 0.

В среднесписочную численность за июнь он включается как 0.

Учитывается только по основному месту работу

Учитывается только по основному месту работу

Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству.

В списочную численность на 30 июня он включается как 1 по должности инженера.

В среднесписочную численность за июнь он включается как 1 по должности инженера.

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пошаговая инструкция по расчёту среднесписочной численности работников

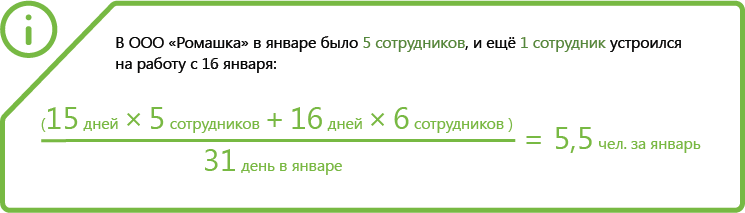

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

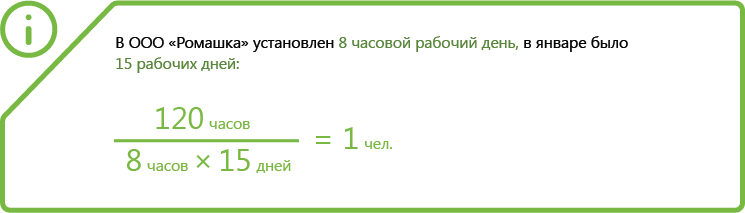

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

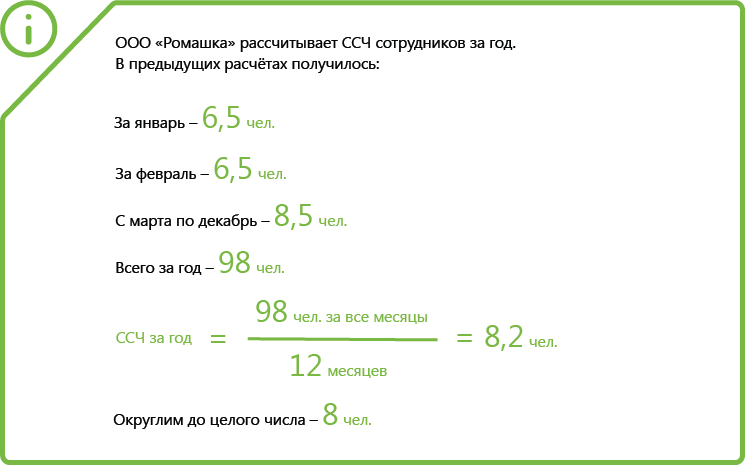

Шаг 3. Посчитайте ССЧ всех сотрудников

Численность рассчитывается за периоды:

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как рассчитать среднюю численность сотрудников

Показатель средней численности требуется определять довольно часто. Например, чтобы подтвердить права на налоговые льготы или указывать в требуемых случаях в отчетности. Вспомним, как рассчитать этот показатель.

Средняя численность – это показатель, от которого зависит право фирмы на льготы. Вот некоторые из них:

Кроме этого, среднюю численность работников надо рассчитывать в следующих случаях:

Средняя численность включает:

Среднесписочную численность работников надо рассчитывать в следующих случаях:

Делать это надо ежегодно, даже если у организации нет наемных работников (п. 3 ст. 80 НК РФ). Если вы подадите сведения о среднесписочной численности с опозданием, ИФНС может наложить одновременно два штрафа (п. 1 ст. 126 НК РФ, ч. 1 ст. 15.6 КоАП РФ, письмо Минфина РФ от 7 июня 2011 г. № 03-02-07/1-179):

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам:

Кого не включают в списочную численность

Не включают в списочную численность работников:

Численность работников по списочному составу приводят не только на определенную дату (например, на первый или последний день месяца), но и за отчетный период (например, за месяц, квартал).

Списочный состав уточняют по табелю учета рабочего времени, в котором фиксируют явку или неявку сотрудника на работу, а также на основе приказов (распоряжений) о приеме, переводе и увольнении работника.

Как рассчитывают среднесписочную численность

Среднесписочную численность за месяц рассчитывают так: суммируют списочную численность за каждый календарный день месяца (по табелю учета рабочего времени) и делят на число календарных дней месяца. При этом за выходной или праздничный день списочная численность равна той, что была в предшествующий рабочий день.

Чтобы рассчитать среднесписочную численность за квартал, нужно сложить среднесписочную численность работников за все месяцы квартала и разделить на 3.

Если некоторые работники фирмы работают неполный рабочий день, среднесписочную численность рассчитывают по-другому. В этом случае число работающих неполный рабочий день учитывают пропорционально отработанному времени.

Имейте в виду: не всех работников списочной численности включают в среднесписочную численность. Например:

Однако работников, привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащих или отбывающих наказание в виде лишения свободы), которых не включают в списочную численность, в среднесписочной нужно учитывать как целые единицы по тем дням, когда они были на работе.

Среднюю численность внешних совместителей (то есть работающих на разных предприятиях) рассчитывают так же, как среднюю численность работников, отработавших неполное рабочее время.

Работников, оформленных по гражданско-правовым договорам (подряда, на оказание услуг, авторским), учитывают за каждый календарный день как целые единицы в течение всего срока договора. Причем время выплаты вознаграждения в расчет не принимается.

При расчете средней численности работников за выходной или праздничный день берут показатель численности за предшествующий рабочий день.

Так же поступают с индивидуальными предпринимателями, которые заключали с фирмой гражданско-правовые договоры и получили вознаграждение по ним, а также с работниками, которые не были включены в списочный состав и с которыми не были заключены такие договоры.

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Что значит работники списочного состава

2. Списочный состав работников

9. В списочный состав работников предприятия должны включаться все работники, принятые на постоянную, сезонную, а также на временную работу на срок один день и более, со дня зачисления их на работу.

В списочном составе работников за каждый календарный день должны быть учтены как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого, в списочный состав включаются работники:

9.1. фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

9.2. находящиеся в служебных командировках, если за ними сохраняется заработная плата на данном предприятии, включая работников, находящихся в краткосрочных служебных командировках за границей;

9.3. не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

9.4. не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

9.5. принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии со штатным расписанием. В списочной численности указанные работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу (см. п. 15).

Примечание. К этой группе не относятся отдельные категории работников, которым в соответствии с законодательством устанавливается сокращенная продолжительность рабочего времени, в частности, рабочие и служащие моложе 18 лет, рабочие и служащие, занятые на работах с вредными условиями труда, а также женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка;

9.6. колхозники, принятые на работу по договорам, заключенным с самими колхозниками или с колхозами, если расчеты за выполненную работу производятся непосредственно с колхозниками.

Примечание. Если заработная плата колхозникам начисляется колхозом, а предприятие только перечисляет по счетам суммы, начисленные за выполненную работу, то эти колхозники не включаются в списочную численность работников предприятия;

9.7. принятые на работу с испытательным сроком. Эти работники должны включаться в списочный состав с первого дня выхода на работу;

9.8. заключившие трудовой договор с предприятием о выполнении работы на дому личным трудом (надомники). В списочной численности работников надомники учитываются за каждый календарный день как целые единицы (см. п. 16);

9.10. временно привлекаемые на сельскохозяйственные и другие работы, если за ними сохраняется полностью или частично заработная плата по месту их основной работы;

9.13. направленные с отрывом от работы в институты и на факультеты повышения квалификации, в учебные комбинаты, на курсы и в другие учебные заведения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

9.15. временно направленные на работу из других предприятий, если за ними не сохраняется заработная плата по месту основной работы;

9.16. работающие по нарядам вне данного предприятия, если они получают заработную плату по месту основной работы;

9.17. направленные для выполнения работ вахтовым методом. Они учитываются в списочной и среднесписочной численности по месту основной работы;

9.18. отвлекаемые для работы в строительные организации в порядке помощи, если за ними сохраняется полностью или частично заработная плата по месту их основной работы;

9.19. студенты высших учебных заведений и учащиеся средних специальных учебных заведений, а также учащиеся средних профессионально-технических учебных заведений системы Госпрофобра СССР, проходящие производственную практику на предприятии и зачисленные на рабочие места или должности (см. п. 14.6);

9.20. студенты дневных отделений вузов и аспиранты, привлеченные научно-исследовательскими секторами вузов для выполнения работ, если они зачислены на штатные должности;

9.21. студенты высших учебных заведений и учащиеся средних специальных учебных заведений, работающие на предприятиях в составе студенческих отрядов (строительного и нестроительного профиля), если за эти работы они получают заработную плату;

9.22. обучающиеся в вечерних и заочных высших и средних специальных учебных заведениях, в аспирантурах, а также в вечерних (сменных) и заочных средних общеобразовательных школах, в вечерних (сменных) средних профессионально-технических учебных заведениях, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы;

9.23. обучающиеся на последних курсах вечерних и заочных высших и средних специальных учебных заведений, находящиеся в дополнительном отпуске без сохранения заработной платы, а также работники, поступающие в высшие или средние специальные учебные заведения, находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов (см. п. 14.5);

9.24. обучающиеся в вечерних и заочных высших и средних специальных учебных заведениях, а также в вечерних (сменных) и заочных общеобразовательных школах, не явившиеся на работу в предоставленные им дополнительные свободные дни, независимо от того, сохраняется за ними в эти дни заработная плата или нет;

9.25. находящиеся в ежегодных, ежегодных дополнительных, а также дополнительных отпусках, предоставляемых в случаях, предусмотренных законодательством;

9.26. имеющие выходной день согласно графику работы предприятия, а также за переработку времени при суммированном учете рабочего времени;

9.27. получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

9.28. находящиеся в отпусках по беременности и родам, а также находящиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома (см. п. 14.1);

9.29. находящиеся в дополнительном отпуске по уходу за ребенком до достижения им возраста полутора лет (см. п. 14.2);

9.30. принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком до полутора лет);

9.31. находящиеся с разрешения администрации в отпуске без сохранения заработной платы по семейным обстоятельствам и другим уважительным причинам;

9.32. пенсионеры по возрасту, работающие на предприятиях сферы материального производства и обслуживания населения, которым предоставлен отпуск без сохранения заработной платы продолжительностью до двух месяцев, работающие участники Великой Отечественной войны, получившие дополнительный отпуск без сохранения заработной платы сроком до двух недель, а также работающие женщины, имеющие двух и более детей в возрасте до 12 лет, получившие дополнительный отпуск по уходу за детьми без сохранения заработной платы продолжительностью до двух недель;

9.33. работающие в районах Крайнего Севера и приравненных к ним местностях, которым предоставлен отпуск с последующим увольнением;

9.36. инвалиды Великой Отечественной войны, работающие на предприятиях (см. п. 14.7);

9.37. рабочие и специалисты других стран, работающие по соглашению на строительстве объектов и на других предприятиях, расположенных на территории СССР, если они оплачиваются по законодательству СССР;

9.38. совершившие прогулы, включая работников, подвергнутых административному аресту за административные правонарушения;

9.39. находящиеся под следствием до решения суда.

10. Не включаются в списочный состав работники:

10.1. не состоящие в штате данного предприятия, привлеченные для выполнения работ по трудовому соглашению: разовых специальных работ (консультации врачей в медицинских учреждениях, выступления артистов, работы по экспертизе и т.д.), разовых хозяйственных работ (ремонт инвентаря, побелка и покраска и т.п.);

10.2. принятые на работу по совместительству из других предприятий и состоящие в особом списке совместителей.

Примечание. Работник, получающий в одном предприятии две, полторы или менее одной ставки или оформленный в одном предприятии как внутренний совместитель, учитывается в списочной и среднесписочной численности работников как один человек (целая единица);

10.3. привлеченные для работы на предприятия, в организации согласно специальным договорам с государственными организациями (на предоставление рабочей силы) и учитываемые в среднесписочной численности работников (см. п. 17);

10.4. временно направленные на работу на другое предприятие, если за ними не сохраняется заработная плата по месту основной работы;

10.5. направленные предприятиями на учебу в высшие и средние специальные учебные заведения с отрывом от работы, получающие стипендию за счет средств этих предприятий;

10.6. учащиеся общеобразовательных школ, принимающие участие в общественно полезном труде в период профессиональной ориентации;

10.7. в период обучения (подготовки) за счет средств, предусмотренных в сводных сметах строительства, для работы на вновь вводимых в действие предприятиях;

10.8. молодые специалисты, находящиеся в отпуске после окончания высшего или среднего специального учебного заведения, получившие пособие за время отпуска от предприятия, куда они направлены на работу.

10.9. подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Они исключаются из списочного состава работников с первого дня невыхода на работу.