Статья Как правильно выбрать тип контрагента для корректного учета расчетов в 1С: БГУ в 2019 году?

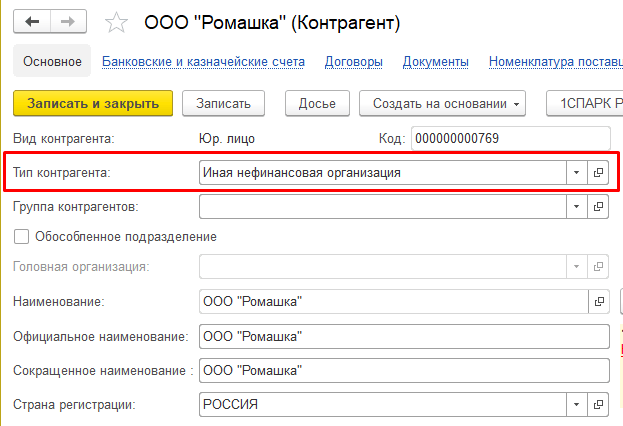

С 1 января 2019 года приказом Минфина России от 29.11.2017 № 209н определен новый порядок применения КОСГУ. В конфигурациях 1С: Бухгалтерия государственного учреждения ред. 1.0 и ред.2.0, начиная с релиза 55.7 и 60.23, соответственно, для автоматического определения подстатей КОСГУ 560, 660, 730, 830 применяется реквизит «Тип контрагента», который добавлен в справочник «Контрагенты».

После обновления на указанные выше релизы реквизит «Тип контрагента» автоматически проставляется для уже существующих элементов справочника «Контрагенты». Информацию необходимо только проверить. При вводе новых контрагентов этот реквизит нужно проставить самостоятельно.

Как определить, к какому типу относится тот или иной контрагент?

Однако после прочтения нормативных документов часто остается много вопросов.

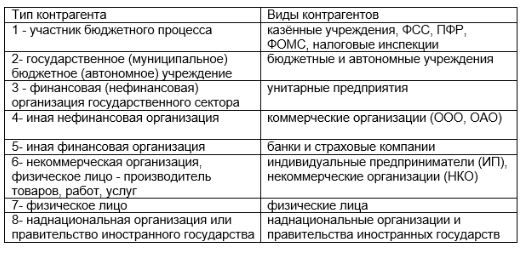

Поэтому давайте рассмотрим распространенные виды контрагентов, с которыми государственное учреждение взаимодействует в своей хозяйственной деятельности и определим для них реквизит «Тип контрагента».

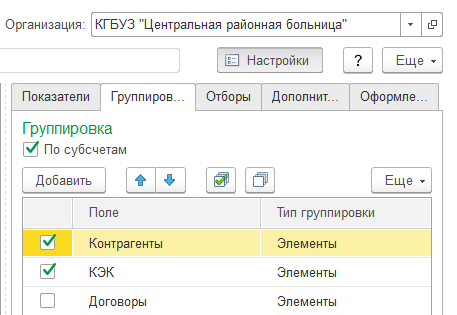

На примере счета 302 «Расчеты по принятым обязательствам» проверим правильность указания типа контрагента.

Сформируем ОСВ по счету 302 со следующими настройками:

— группировка по субсчетам

— субконто «контрагенты», «кэк».

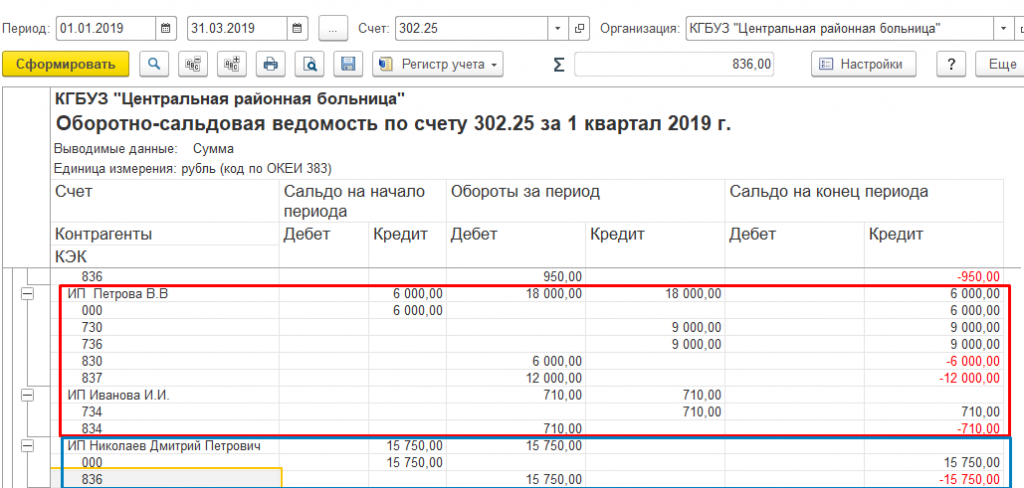

Проанализируем оборотно-сальдовую ведомость на соответствие КОСГУ типу контрагента.

Мы видим, что некорректно указан КОСГУ для ИП Иванова И.И. и Петрова В.В. Для них должен быть указан КОСГУ 836 и 736.

По ИП Николаев Дмитрий Петрович КОСГУ указан корректно.

Обратите внимание также на то, что для остатков на счете 302 «Расчеты по принятым обязательствам» на начало года должен быть указан КОСГУ «000».

Для исправления ошибок поменяем реквизит «Тип контрагента» в карточке контрагента и перепроведем документы по расчетам с поставщиками ИП Петрова В.В. и Иванова И.И.

Рекомендуем периодически формировать оборотно-сальдовую ведомость и проверять соответствие КОСГУ типу контрагента для того, чтобы в дальнейшем избежать ошибок при формировании бухгалтерской отчетности.

Кто такой контрагент простыми словами: зачем он нужен, как им стать, какие виды договор и методы взаиморасчета бывают

Здравствуйте, уважаемые читатели. В процессе развития и продвижения бизнеса каждый предприниматель обязательно сталкивается с понятием «контрагент». Кроме этого, слово можно услышать в деловом разговоре или увидеть в научной литературе. Вот только, кто такой контрагент, что он делает и как им становятся? Давайте разбираться.

Кто такие контрагенты и зачем они нужны

Контрагент – это одна из сторон, участвующая в гражданско-правовых отношениях. При этом установленные договором обязательства равно распределены между обеими сторонами, то есть стороны являются контрагентами друг другу.

Чтобы было понятнее, давайте рассмотрим термин на конкретном примере: гражданин Смирнов продал гражданину Сидорову легковой автомобиль. Они подтвердили заключение соглашения подписанным договором купли-продажи и, следовательно, стали контрагентами по отношению друг к другу.

Простыми словами, контрагенты — это продавец и покупатель, участвующие в сделке. В повседневной жизни понятие встречается крайне редко, но тот, кто занимается юриспруденцией или бухгалтерией сталкивается с ним постоянно.

В зависимости от ситуации договор между контрагентами заключается:

Но, следует учитывать, что в сделке могут участвовать не две стороны, а гораздо больше. В этом случае каждая из них будет контрагентом по отношению к другому.

Виды и типы контрагентов

В настоящее время нет определённой классификации контрагентов, поэтому всё разделение происходит лишь условно. Например, по учёту тех, кто участвует в сделке:

Если же в сделке участвует несколько сторон, то это договор между многосторонними контрагентами. Кроме этого, контрагентов можно разделить на следующие виды:

| Продавец-покупатель | Первая сторона обязуется поставить товар, а вторая его оплатить. |

| Арендодатель-арендатор | Одна сторона передаёт указанный предмет (недвижимость) во временное пользование, а другая оплачивает аренду указанным в договоре способом. |

| Отправитель-перевозчик | Отправитель оплачивает услугу перевозки, перевозчик доставляет вещь в указанное место. |

И это лишь несколько часто встречающихся видов. В каждой сфере деятельности список будет свой.

Какие формы договоров бывают

Ситуации, когда между двумя сторонами требуется заключение соглашения, бывают совершенно разными. В связи с этим различают несколько форм договоров:

Несмотря на то, что договор может заключаться как между юридическими, так и физическими лицами, он всегда должен соответствовать правилам, предусмотренным законом РФ.

Как заключить договор

Перед подписаниями соглашения необходимо составить письменное или устное предложение. После того, как контрагент его примет можно переходить к обсуждению условий и подписанию бумаг.

Этапы заключения договора:

На этом этапе стороны или одна из сторон составляет письменный договор, в котором указывает права и обязанности, а также другие важные моменты.

На втором этапе контрагент знакомится с документами и оформляет своё согласие на предложенные условия. Если первая сторона получила акцепт от второй, договор считается заключенным.

Информация о новом контрагенте заносится в специальную базу (если в отношениях участвует юридическое лицо).

Расчёты с контрагентом

Чаще расчёт с контрагентами осуществляется методом перевода денег на лицевой банковский или расчётный счёт. Кроме этого, допустимы варианты взаиморасчёта, обмена или передачи средств наличными. В зависимости от ситуации стороны выбирают подходящий для себя способ.

Кроме того, в современной экономике часто применяется товарообменный вариант, который не предусматривает дополнительной оплаты. Таким образом каждый участник сделки одновременно выступает и покупателем, и продавцом. Момент перехода права собственности прописывается в соглашении.

Проверка контрагента

Не все физические или юридические лица могут стать контрагентом. Например, участвовать в сделке не может лицо, признанное недееспособным. Кроме этого, не стоит забывать о так называемых фирмах однодневках, заключение контракта с которыми может привести к потере денег.

Как вы уже могли догадаться, очень важно проверять контрагента перед подписанием договора. Кстати, сделать это можно дистанционно, на сайте налоговой службы.

После этого, на странице будет отображена хранящаяся на ресурсе информация, ознакомление с которой позволяет составить мнение о контрагенте.

Заключение

Таким образом, разобраться, кто такой контрагент не так уж и сложно, как может показаться на первый взгляд. Трудности могут возникнуть после заключения договора. Чтобы этого избежать следует внимательно подойти к вопросу, проверить контрагента заранее, проконсультироваться со специалистами, обратиться к юристам. Только ответственный подход поможет избежать проблем.

У меня на этом всё. Подписывайтесь и до встречи в следующих статьях. Удачи!

Партнеры и контрагенты в программе «1С: Управление торговлей»

Новый интерфейс программы «1С: Управление торговлей» дает много дополнительных возможностей. В статье расскажем, в чем состоит разница между категориями партнеров и контрагентов «1С: УТ» и как создать каждого из них.

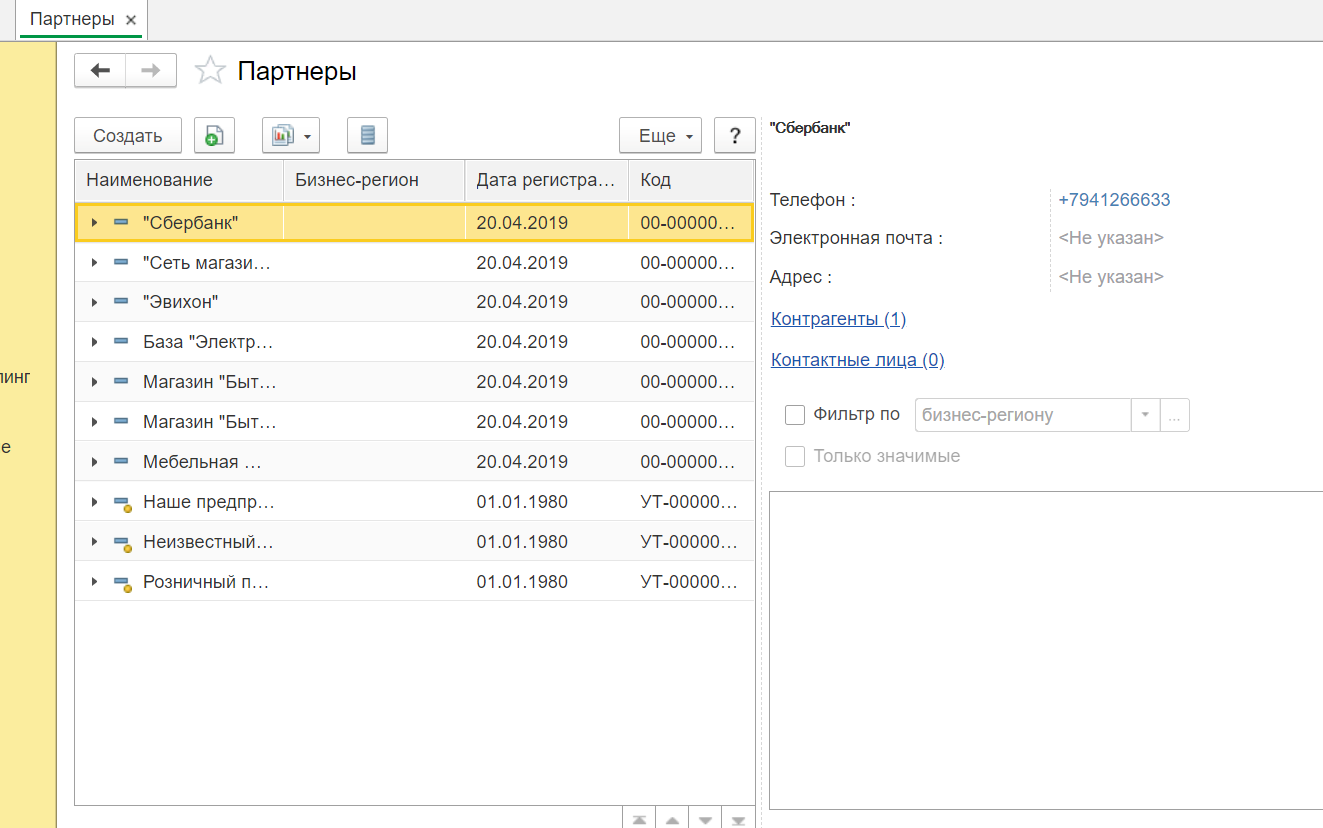

Справочники «Партнеры» и «Контрагенты» – сходство и различие

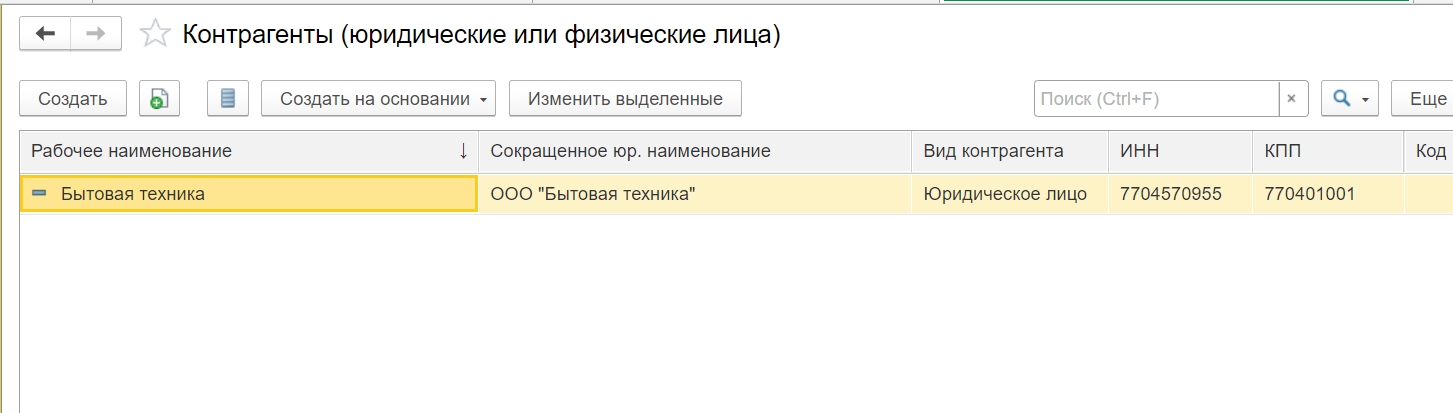

Для описания поставщиков и покупателей в программе «1С: Управление торговлей» используются два справочника – «Партнёры» и «Контрагенты».

Справочник «Контрагенты» отражается в регламентированном учёте. В нем содержится вся официальная информация об ЮЛ или ИП, в том числе – ИНН, КПП, адрес регистрации, а также данные счетов в банке. Справочник «Партнеры» применяется в управленческом учёте.

Информация, занесенная о контрагент в справочник «Партнеры», не всегда соответствует реальной ситуации. Данные, указанные в справочник «Контрагенты», соответствуют ЮЛ или предпринимателю.

Данные из обоих справочников могут использоваться для формирования аналитических отчётов. Программа «1С: Управление торговлей» позволяет создавать типовые формы отчётов (например, задолженность по взаимным расчётам с контрагентами или партнерами).

При необходимости справочник «Партнеры» можно отключить, обратившись к разделу «Настройки». Управленческий учёт вестись не будет – вся работа будет выполняться только со справочником «Контрагенты».

Ввод данных о партнерах и контрагентах

Создание партнера

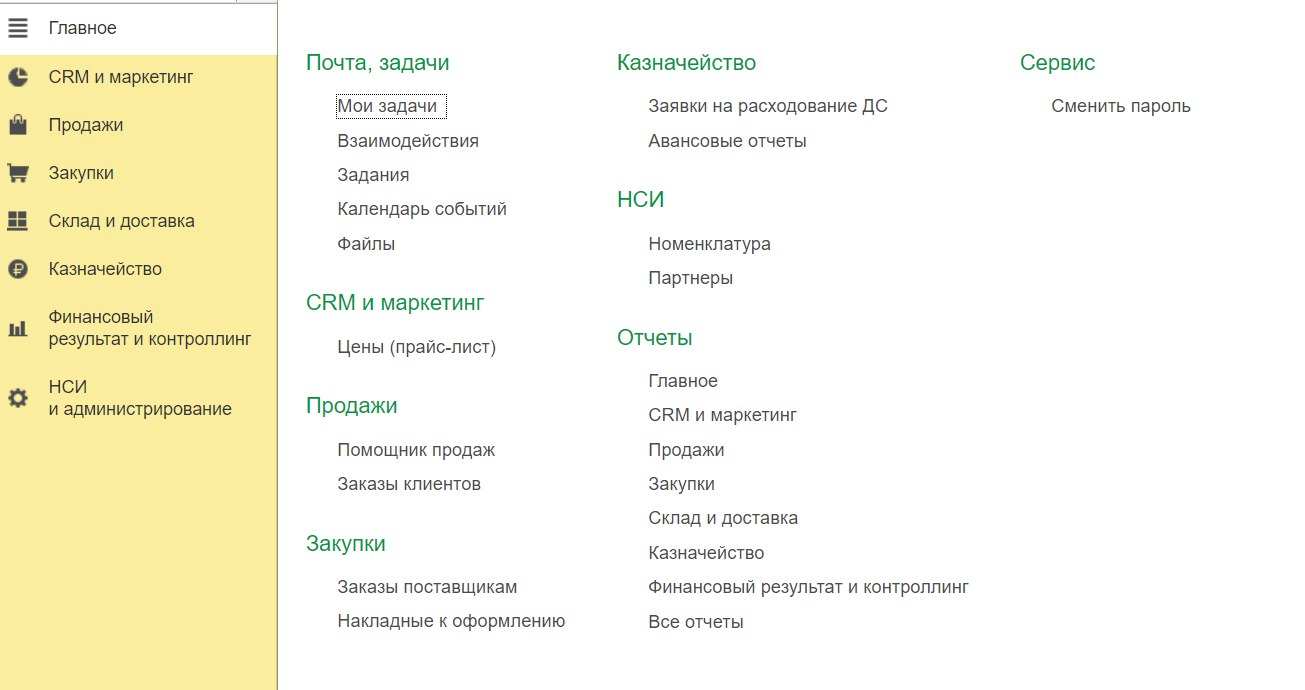

Для создания нового партнера перейдите в раздел «Главное» – «НСИ» – выберите раздел «Партнеры».

Для ввода данных о поставщике, покупателе или подразделении обратитесь к кнопке «Создать» или создайте его при помощи копирования уже имеющегося элемента (опция «Создать новый элемент копированием»).

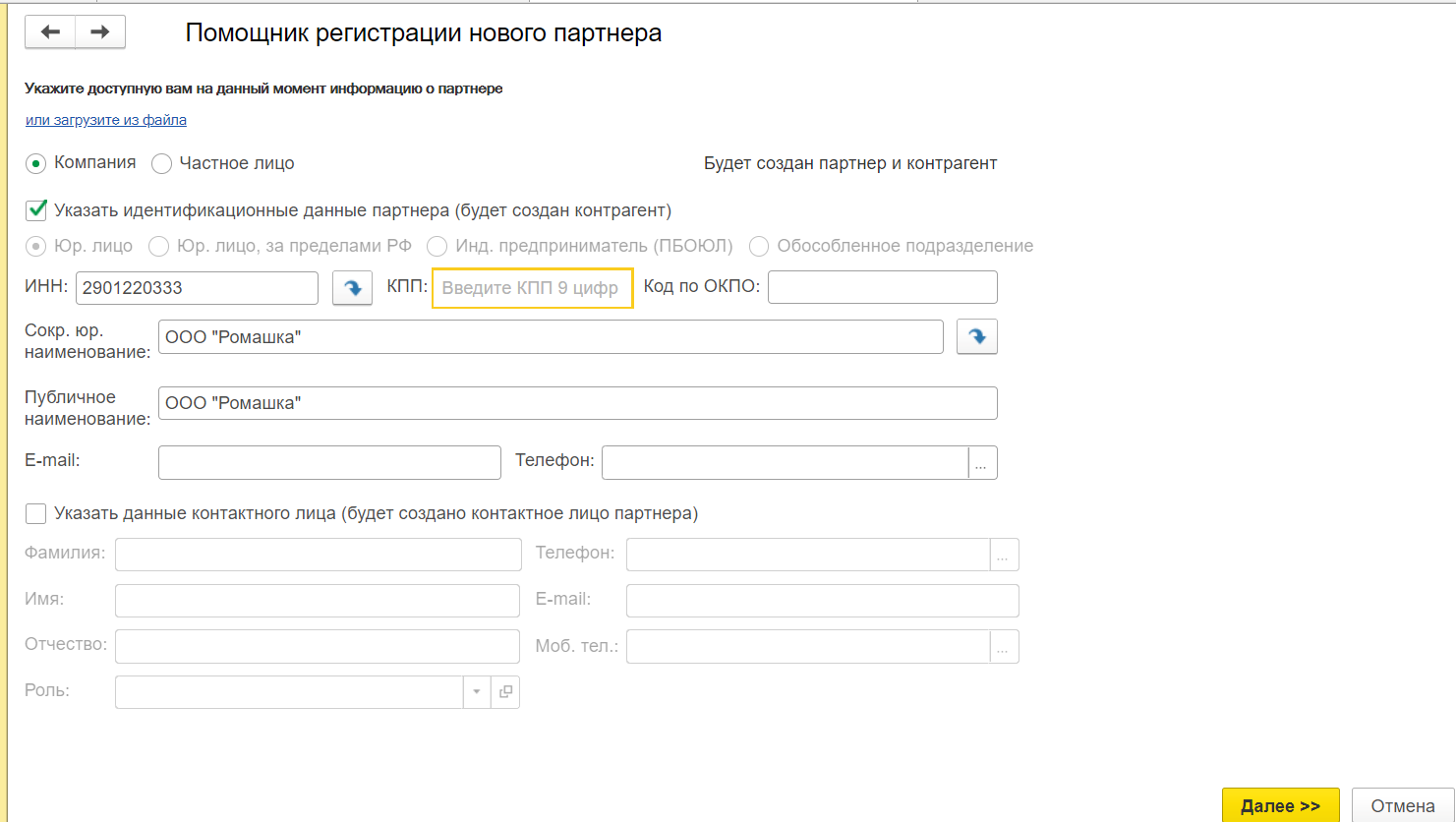

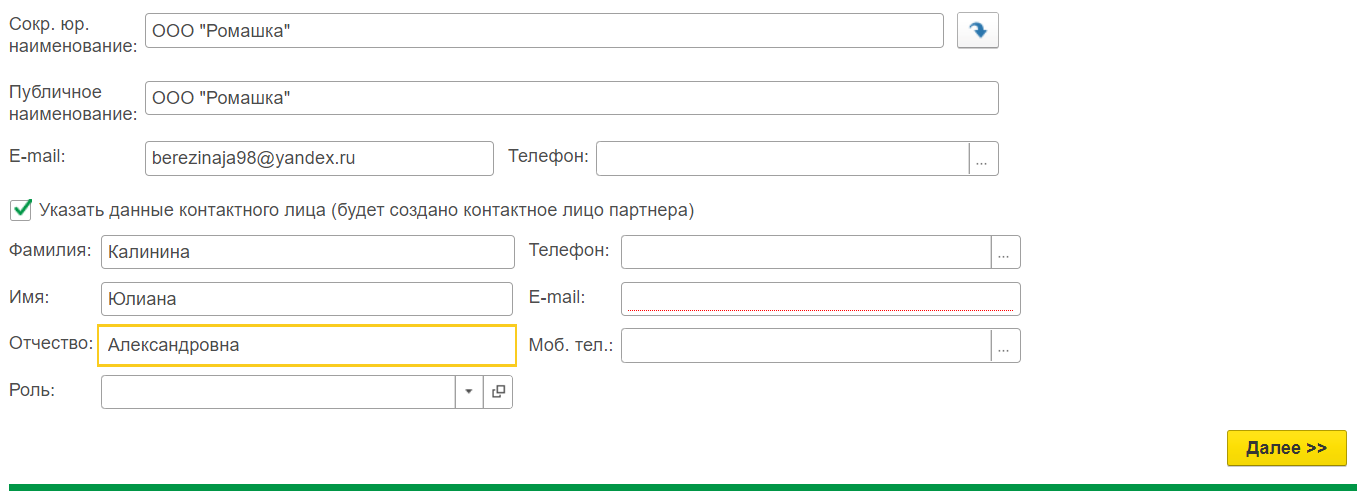

Укажите все имеющиеся данные о партере (можно воспользоваться помощником ввода) – публичное наименование, ИНН, КПП, ОКАТО, телефон и другую информацию. Во избежание возникновения дублей программа 1С контролирует все вводимые сведения.

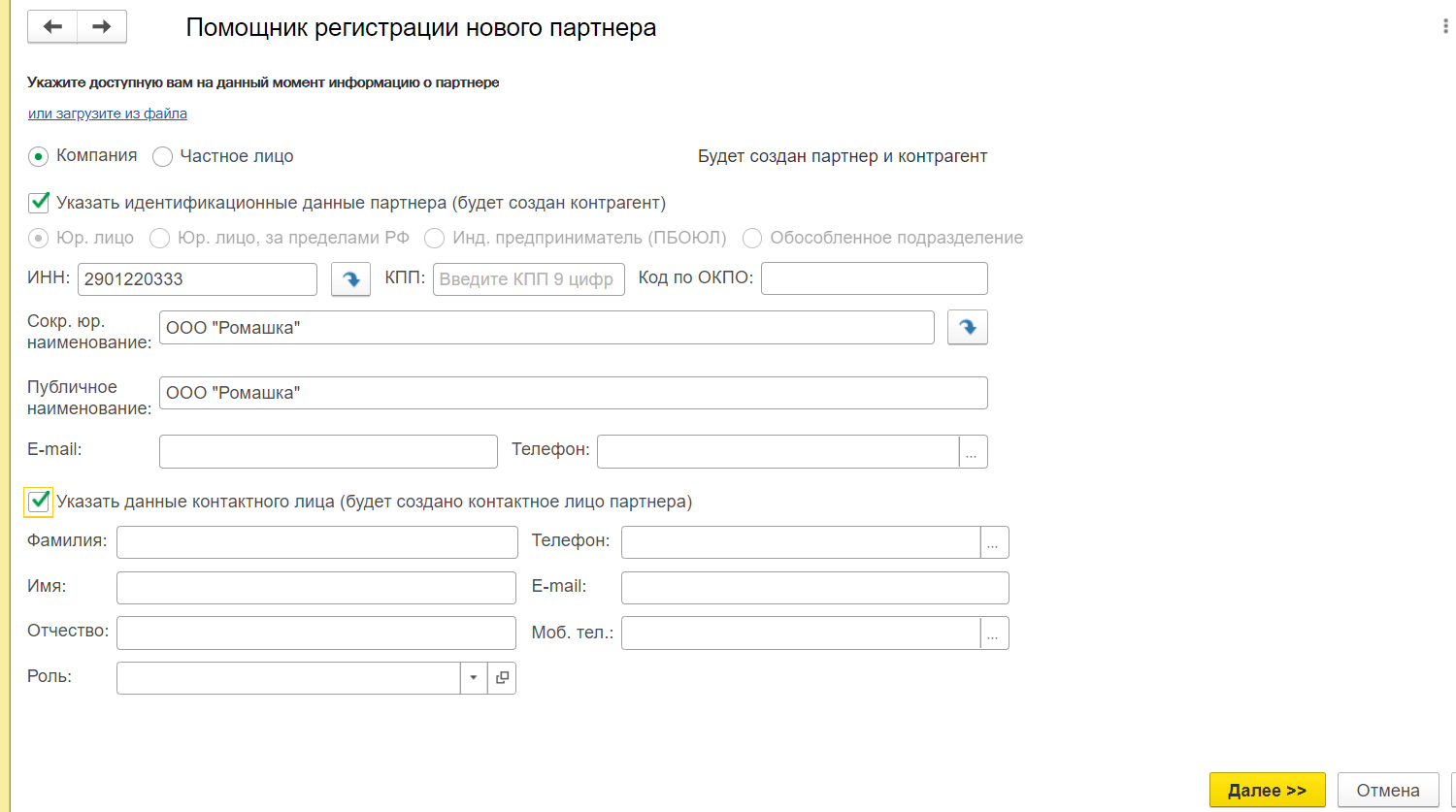

После того как данные введены, обратитесь к опции «Записать». Программа «1С: Управление торговлей» может сохранить данные не только в справочнике «Партнеры», но и «Контактные лица», «Контрагенты». Для этого отметьте галочки в разделах «Указать идентификационные данные партнера» и «Указать идентификационные данные контактного лица».

Укажите вид партнера – юридическое лицо, ИП, обособленное подразделение или ЮЛ, находящееся за пределами России и нажмите кнопку «Далее».

Следующий шаг – выбор типа отношений с партнером. Программа «1С: УТ» предлагает несколько вариантов – клиент, поставщик и другие отношения. Не забудьте указать юридический и фактический адрес организации, бизнес-регион и выберите головное предприятие из раскрывающегося списка.

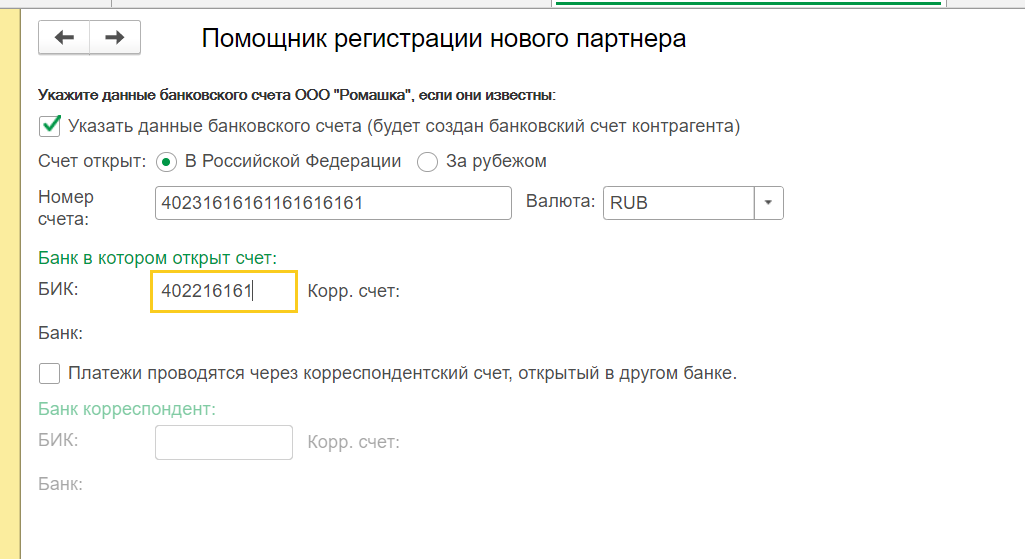

Введите данные о счете в банке, если они известны. Если вы впервые работаете с программой, подобрать кредитное учреждение можно их классификатора. Заполните банковские реквизиты и введите номер расчетного счета. Если он открыт в иностранном государстве, отметьте соответствующий чек-бок и нажмите кнопку «Далее».

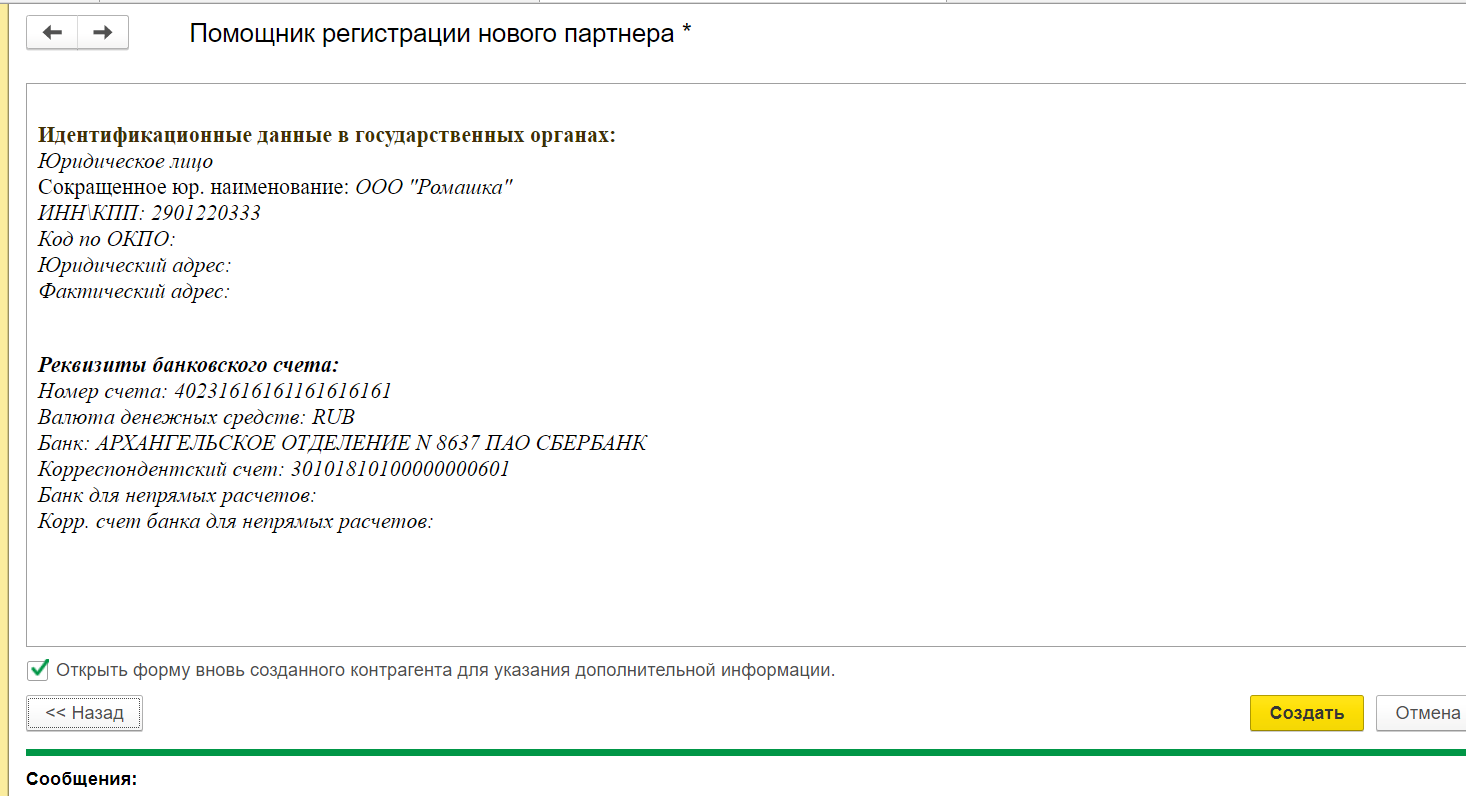

После того как ввод информации завершен, система сформирует выписку для проверки данных о партнере. Если какие-то данные внесены с ошибкой, вы всегда сможете их отредактировать, обратившись к одному из предыдущих разделов. Убедившись в правильности указанной информации, нажмите кнопку «Создать».

В новой форме кликните на кнопку «Записать и закрыть» – информация о партнере будет сохранена. Теперь вы сможете использовать его при создания заказов и формирования аналитических отчетов.

Создание контрагента

Вариант 1

Если партнер в программе 1С соответствует только одному ЮЛ или ИП, ввести информацию о контрагенте можно одновременно с регистрацией нового партнера. Для этого необходимо кликнуть на опцию «Указать данные нового партнера (будет создан контрагент».

Вариант 2

Если партнер в 1С имеет несколько физических или юридических лиц, регистрация данных о контрагентах осуществляется сразу же после записи информации о партнере.

Далее необходимо перейти в раздел «Партнеры», выбрать нужное физическое или юридическое лицо из справочника «Контрагенты» и обратиться к опции «Создать».

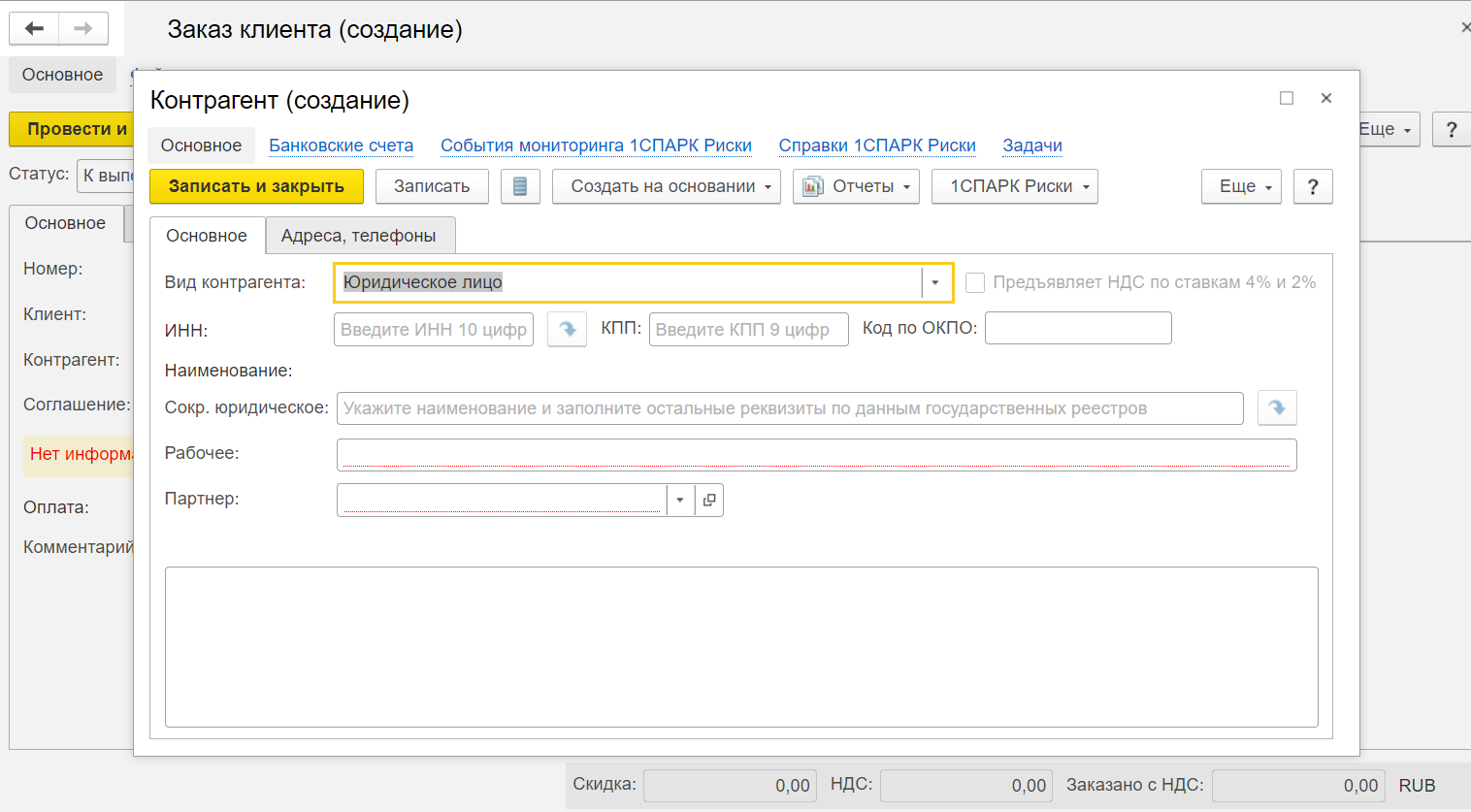

Если это необходимо, укажите информацию на вкладках «Основное» и «Банковский счет», после чего переходите к разделу «Контрагенты». При создании контрагента можно указать не только рабочее, но и сокращенное наименование.

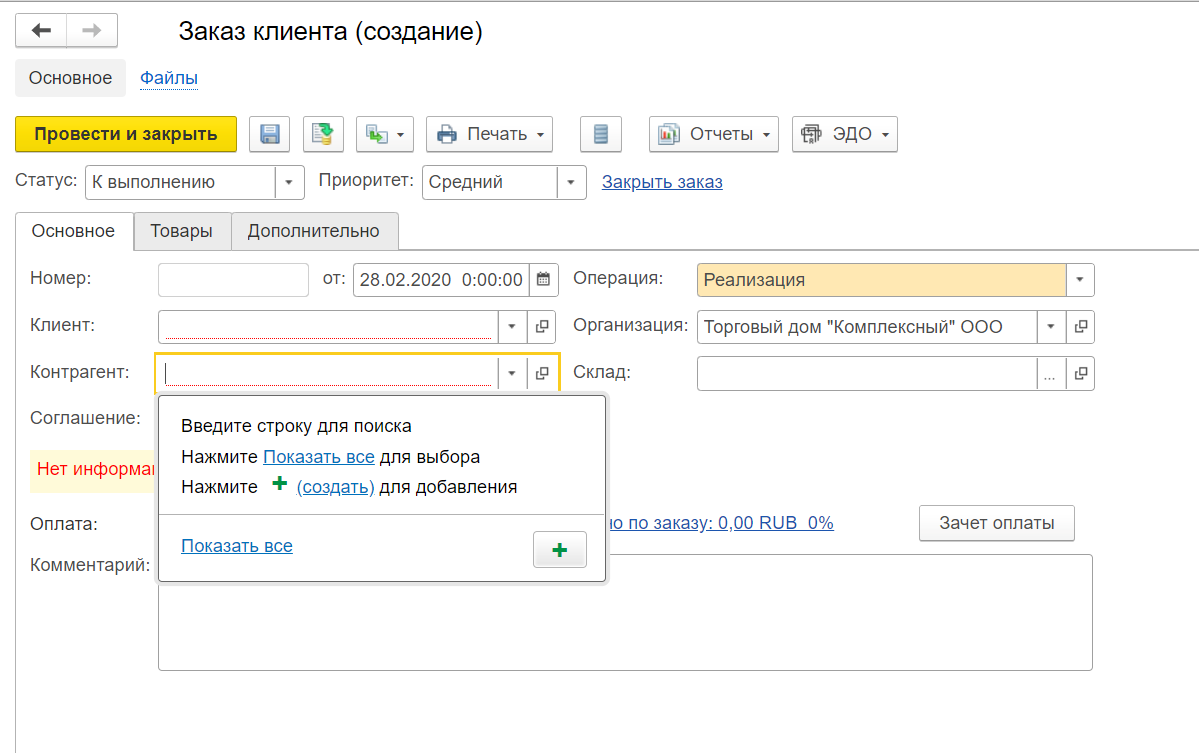

Вариант 3

Создать контрагента в 1С можно и через форму заказа поставщику или покупателю. Для этого необходимо перейти в раздел «Продажи», выбрать опцию «Заказ клиента» и кликнуть на опцию «Создать» в разделе «Контрагент». Укажите известные данные и нажмите опцию «Записать и закрыть» – теперь вы можете создавать заказы, выставлять счета, формировать отчетность.

Вы можете посмотреть CRM-систему, которая легко интегрируется с 1С:Управление торговлей

Заключение

Все документы в программе «1С: Управление торговлей» должны содержать информацию о контрагентах и партнерах. 1С предусматривает возможность ведения взаимных расчетов в рамках заключенных между собственной организацией и компанией партнера договоров.

Для того чтобы вести раздельные списки контрагентов и партнеров, программа 1С использует опцию «Независимо вести партнеров и контрагентов» (доступна в разделе CRM и маркетинг». Если вы не осуществляете работу с партнерами, представляющими холдинги, опцию можно отключить. Отследить взаиморасчеты с поставщиком или покупателем можно из формы контрагента, обратившись к опции «Взаиморасчеты».

Контрагент — кто это такие и зачем они нужны

Заключение и выполнение различных сделок — это важная часть жизни каждого человека или юридического лица. Мы постоянно имеем дело с различными контрагентами. Чтобы более точно понимать свои права и обязанности, важно знать основные особенности заключения различных сделок с ними. Разобравшись в этих вопросах, можно лучше контролировать важные сферы своей жизни.

1. Что такое контрагент простыми словами

Каждое физическое или юридическое лицо имеет свои права и обязанности. Некоторые из них предусматриваются законодательством, другие связаны с тем, что стороны заключили сделку и подписали договор. Например, любой совершеннолетний гражданин имеет право устроиться на работу и получать за неё вознаграждение. При этом него есть обязанности по уплате налогов с получаемой зарплаты.

Однако иногда права и обязанности изменяются вследствие того, что стороны подписали договор. Примером может быть получение кредита в банке. После оформления кредитной сделки человек получает возможность воспользоваться предоставленными средствами. Одновременно у него возникает обязанность выплачивать долг с процентами в порядке, регламентированном подписанным документом.

При заключении сделки, другая сторона — это контрагент. Это название используется при подписании гражданско-правовых документов. Если в сделке более двух сторон, контрагентами являются каждый из остальных участников сделки.

Юридическое лицо постоянно имеет дело с контрагентами. У одних оно покупает товары или услуги. Это относится, например, к поставщикам, аудиторам, банковским учреждениям, подрядным организациям. Другая разновидность контрагентов — это покупатели.

В жизни частных лиц контрагентами являются, например, организации, оказывающие коммунальные услуги, банковские учреждения, магазины, операторы связи, провайдеры интернета.

2. Какие типы контрагентов существуют

Используются различные типы договоров. Их можно классифицировать несколькими способами.

Например, это можно сделать с учётом того, кто участвует в сделке:

В сделке может участвовать различное количество физических или юридических лиц. Они могут быть:

В гражданском праве применяются договора, которые регулируют различные виды отношений:

Во всех этих договорах для любой из сторон остальные являются контрагентами.

3. Формы договоров контрагентов

Заключение сделки между контрагентами может происходить в различных формах. Разнообразие гражданско-правовых отношений и жизненных ситуаций обуславливает наличие различных форм договорных отношений:

Несмотря на разнообразие различных видов договоров, их заключение подчиняется правилам, предусмотренным законодательством.

4. Различные виды контрагентов

В зависимости от отношений, регулируемых договорами, контрагенты могут относиться к следующим категориям:

Типы контрагентов соответствуют разновидностям заключаемых договоров.

5. Принципы отношений между контрагентами

Несмотря на разнообразие возможных ситуаций, существуют принципы отношений между контрагентами, остающиеся неизменными в любых ситуациях. Эти требования зафиксированы законодательством. Они заключаются в следующем:

Первые два условия зафиксированы в статье 421 Гражданского Кодекса РФ. Форма заключения того или иного типа договоров указывается в соответствующих статьях этого документа. В большинстве случаев используется письменная форма заключения соглашения.

6. Формы расчёта

В отношениях между контрагентами в подавляющем большинстве случаев производятся расчёты. Исключением является, например, дарение.

При расчётах на территории России применяются рубли. Даже в тех случаях, когда в договоре упоминается иностранная валюта, речь идёт не о её использовании, а о пересчёте в национальную валюту по курсу на определённый момент времени, оговоренный в договоре. Контрагенты в международных сделках используют ту валюту, которая была указана в подписанном ими документе.

О видах оплаты будет рассказано на примере сделок купли-продажи. Денежные расчёты в этой сфере могут осуществляться в следующей форме:

Расчёт может происходить сразу в полной сумме договора, а может — по частям. Например, последний вариант применяют при расчёте за каждый этап выполненных работ.

Могут применяться менее распространённые варианты: бартер и лизинг. В первом случае расчёты между сторонами происходят без использования денежных средств. Они обмениваются товарами или услугами равной стоимости. При лизинге сторонняя фирма за свои средства покупает необходимое контрагенту оборудование и предоставляет ему для пользования за соответствующую плату. Этот способ удобен для тех, кто не имеет собственных средств для покупки необходимой техники.

7. Процедура заключения сделки

Чтобы оформить договор, нужно определить свои потребности и найти потенциального контрагента. Форма договора должна быть такой. Которая предусмотрена Гражданским Кодексом РФ. Он может быть устным, простым письменным, с нотариальным заверением. В некоторых случаях, предусмотренных законодательством, договор может считаться заключённым, если стороны выполнили действия, предусматривающие согласие на договорные отношения.

В качестве примера можно привести следующую ситуацию. Одна компания предложила другой договор о заключении услуг (например, доступ в интернет), другая сторона сделала оплату, указав реквизиты договора. При этом фактической подписи на документе может не быть, но соглашение считается заключённым. Основанием для этого является фактическое согласие, выраженное сторонами.

Важно отметить, что к оформлению договора законодательства предъявляет требования, которые зависят от его типа. При несоблюдении хотя бы одного из них договор может быть признан недействительным. Например, в каждом случае существует перечень существенных условий, которые должны быть согласованы между сторонами. Если хотя бы одно из них не было согласовано сторонами, соглашение становится недействительным.

В большинстве случаев оформление сделки происходит в следующем порядке:

Всё большее распространение принимает заключение договоров в электронной форме. При этом стороны выражают своё согласие, ставя электронную подпись.

Если законом установлена устная форма заключения соглашения, то они могут при желании оформить это в письменном виде, но не обязаны это делать. Например, если один человек одолжил у другого небольшую сумму, то считается, что для этого достаточно устно обсудить условия.

Однако при возникновении претензий и обращении в суд придётся доказывать факт сделки. Но если это сделать письменно и при свидетелях, то можно выиграть дело. Аналогичным образом письменный договор можно заверить у нотариуса, даже в том случае, если закон этого не требует.

Сделки существуют в жизни на каждом шагу. Часто их заключают, не особенно вникая в их содержание. Для того, чтобы более осознанно подходить к отношениям с контрагентами, нужно понимать, какими они бывают в различных случаях.

Детализация статей 560, 660, 730, 830: выбираем тип контрагента

Семинары и вебинары Аюдар Инфо

С 2019 года статьи 560, 660, 730, 830, отражающие в бухгалтерском учете увеличение (уменьшение) дебиторской и кредиторской задолженности, детализированы подстатьями в зависимости от типа контрагента, с которым производятся расчеты. Приведенная в данной статье таблица поможет вам правильно выбрать тип контрагента и, соответственно, применить подстатью КОСГУ.

Для отражения в бухгалтерском учете расчетов с контрагентами (на счетах 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 00 000, 0 302 00 000, 0 303 00 000, 0 304 00 000) применяются следующие подстатьи КОСГУ (п. 13.6, 14.6, 15.3, 16.3 Порядка № 209н):

Контрагенты, с которыми учреждение производит расчеты

Участники бюджетного процесса

Государственные (муниципальные) бюджетные и автономные учреждения

Финансовые и нефинансовые организации государственного сектора

Иные нефинансовые организации

Иные финансовые организации

Некоммерческие организации и физические лица – производители товаров, работ, услуг

Наднациональные организации и правительства иностранных государств

* Применяются при ведении бухгалтерского учета с 01.01.2021, составлении бухгалтерской и иной финансовой отчетности начиная с отчетности за 2021 год.

По одним счетам расчетов применение той или иной подстатьи КОСГУ не вызывает сомнений, к примеру:

По другим – определиться с типом контрагента довольно сложно. Поможет в этом приведенная ниже таблица.

Тип контрагентов. Кто к ним относится?

26‑й разряд номера счета

Рекомендуемые номера счетов для отражения расчетов

Участники бюджетного процесса. К ним относятся (п. 1 ст. 152 БК РФ):

– высшее должностное лицо субъекта РФ, глава муниципального образования;

– законодательные (представительные) органы государственной власти и представительные органы местного самоуправления;

– исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

– органы государственного (муниципального) финансового контроля;

– органы управления государственных внебюджетных фондов;

0 210 03 561 (661), 0 210 06 561 (661), 0 210 10 561 (661), 0 303 xx 731 (831), а также иные аналитические счета расчетов счетов 0 205 00 000, 0 209 00 000 с применением подстатей 561 (661), 731 (831) КОСГУ

– главные распорядители (распорядители) бюджетных средств;

– главные администраторы (администраторы) доходов бюджета;

– главные администраторы (администраторы) источников финансирования дефицита бюджета;

– получатели бюджетных средств (в том числе казенные учреждения)

Бюджетные (автономные) учреждения. Согласно положениям БК РФ указанные учреждения не являются участниками бюджетного процесса, а в целях применения Порядка № 209н относятся к сектору государственного управления (п. 2 Порядка № 209н)

0 206 41 562 (662), 0 206 81 562 (662), 0 302 41 732 (832), 0 304 06 732 (832) (в части внутренних расчетов (то есть расчетов учреждения самим с собой), например, при переносе операций с одного вида деятельности на другой).

Иные аналитические счета расчетов счетов 0 205 00 000 (например, при реализации имущества, оказании услуг бюджетным (автономным) учреждениям), 0 206 00 000 и 0 302 00 000 (например, при закупке товаров, работ, услуг у бюджетных (автономных) учреждений) с применением подстатей 562 (662), 732 (832) КОСГУ

Финансовые и нефинансовые организации государственного сектора. К организациям государственного сектора согласно п. 9.5 Порядка № 209н (в редакции Приказа № 69н*) относятся:

1) государственные (муниципальные) унитарные предприятия. Правовые основы создания таких предприятий закреплены в Федеральном законе от 14.11.2002 № 161‑ФЗ «О государственных и муниципальных унитарных предприятиях». Согласно его положениям унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту РФ или муниципальному образованию;

2) государственные корпорации и компании. Ими признаются не имеющие членства некоммерческие организации, учрежденные

0 206 42 563 (663), 0 206 44 563 (663), 0 206 47 563 (663), 0 206 49 563 (663), 0 302 42 733 (833), 0 302 44 733 (833), 0 302 47 733 (833), 0 302 49 733 (833), а также иные аналитические счета расчетов счетов 0 206 00 000, 0 302 00 000 с применением подстатей 563 (663), 733 (833) КОСГУ

Российской Федерацией на основе имущественного взноса. Госкорпорация и госкомпания создаются на основании федерального закона (ст. 7.1, 7.2 Федерального закона № 7‑ФЗ**). Примерами таких организаций являются госкорпорации «Росатом», «Ростех», «Агентство по страхованию вкладов», госкомпания «Российские автомобильные дороги»;

3) публично-правовые компании. В соответствии со ст. 2 Федерального закона № 236‑ФЗ*** публично-правовой компанией является унитарная некоммерческая организация, созданная Российской Федерацией, наделенная функциями и полномочиями публично-правового характера и осуществляющая свою деятельность в интересах государства и общества. Публично-правовая компания может быть создана на основании федерального закона или указа Президента РФ. В качестве примера приведем ППК «Фонд защиты прав граждан – участников долевого строительства»

Иные нефинансовые организации. К нефинансовым организациям относятся организации, занимающиеся производством товаров и оказанием нефинансовых услуг, работ (п. 10.4 Порядка № 209н).

К иным нефинансовым организациям следует относить обычные коммерческие организации – поставщиков, подрядчиков, исполнителей. Производители товаров (работ, услуг), являющиеся организациями государственного сектора, некоммерческими организациями или индивидуальными предпринимателями, к данному типу контрагентов не относятся. Для них предусмотрена отдельная группировка

0 206 45 564 (664), 0 206 4А 564 (664), 0 302 45 734 (834), 0 302 4А 734 (834).

Стоит отметить, что расчеты с иными нефинансовыми организациями являются наиболее распространенными видами расчетов. Так, при закупке товаров, работ, услуг у коммерческих организаций применяются следующие счета:

Кроме того, для отражения расчетов с коммерческими организациями могут применяться и иные аналитические счета счетов 0 206 00 000, 0 302 00 000, 0 205 00 000, 0 209 00 000 с применением подстатей 564 (664), 734 (834) КОСГУ

Иные финансовые организации. К финансовым организациям в соответствии с п. 10.4 Порядка № 209н относятся:

– банки и небанковские кредитные организации, имеющие лицензию ЦБ РФ на осуществление банковских операций;

0 206 43 565 (665), 0 206 48 565 (665), 0 206 27 565 (665), 0 302 43 735 (835), 0 302 48 735 (835), 0 302 27 735 (835), а также иные аналитические счета расчетов счетов 0 206 00 000, 0 302 00 000, 0 205 00 000, 0 209 00 000

– юридические лица, предоставляющие на основании соответствующей лицензии услуги страхования, перестрахования, взаимного страхования;

– иные финансовые организации.

В качестве иных финансовых организаций следует рассматривать коммерческие кредитные и страховые организации. Финансовые организации государственного сектора к данному типу контрагентов не относятся

с применением подстатей 565 (665), 735 (835) КОСГУ

Некоммерческие организации и физические лица – производители товаров, работ, услуг. В соответствии с п. 13.6.6, 14.6.6, 15.3.6, 16.3.6 Порядка № 209н (в редакции Приказа № 69н) к данному типу контрагентов относятся некоммерческие организации (за исключением бюджетных, автономных учреждений, государственных корпораций (компаний), публично-правовых компаний), индивидуальные предприниматели и физические лица – производители товаров (работ, услуг)

0 206 46 566 (666), 0 206 4В 566 (666), 0 302 46 566 (666), 0 302 4В 566 (666).

Кроме того, для отражения расчетов с указанными контрагентами могут быть использованы и иные аналитические счета счетов 0 206 00 000, 0 302 00 000, 0 205 00 000, 0 209 00 000 с применением подстатей 566 (666), 736 (836) КОСГУ

Физические лица. В качестве физических лиц следует учитывать не только персонал учреждений, но и сторонних физических лиц, с которыми произведены расчеты (за исключением лиц, выступающих производителями товаров, работ, услуг)

0 208 xx 567 (667), 0 302 11 737 (837), 0 302 96 737 (837), 0 302 98 737 (837), 0 304 02 737 (837), 0 304 03 737 (837).

Кроме того, для отражения расчетов с физическими лицами могут применяться и иные аналитические счета расчетов (0 205 00 000, 0 209 00 000, 0 302 00 000) с использованием подстатей 567 (667), 737 (837) КОСГУ

Наднациональные организации и правительства иностранных государств. Наднациональные организации – это организации, учрежденные и контролируемые акционерами – суверенными правительствами соответствующих стран. Примерами таких организаций являются Международный валютный фонд (МВФ), Всемирная торговая организация (ВТО), Организация Объединенных Наций (ООН)

Для отражения расчетов с указанными контрагентами применяются соответствующие аналитические счета расчетов с использованием подстатей 568 (668), 738 (838) КОСГУ

Нерезиденты. В соответствии с п. 9.5 Порядка № 209 (в редакции Приказа № 69н) к категории нерезидентов следует относить международные организации и иные организации-нерезиденты (за исключением наднациональных организаций и правительств

Для отражения расчетов с указанными контрагентами с 2021 года применяются соответствующие аналитические счета расчетов с использованием подстатей 569 (669), 739 (839) КОСГУ

иностранных государств, международных финансовых организаций).

Поскольку подстатьи КОСГУ, характеризующие данную категорию контрагентов, применяются с 2021 года, возможно, будут приведены дополнительные разъяснения о том, кого нужно относить к нерезидентам

* Приказ Минфина РФ от 13.05.2019 № 69н «О внесении изменений в Приказ Минфина России от 29 ноября 2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (на момент написания статьи находился на регистрации в Минюсте).

** Федеральный закон от 12.01.1996 № 7‑ФЗ «О некоммерческих организациях».

*** Федеральный закон от 03.07.2016 № 236‑ФЗ «О публично-правовых компаниях в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации».

В заключение отметим, что статус контрагента определяется на дату совершения операции. Для этого следует проанализировать информацию о нем (о его организационно-правовой форме), содержащуюся: