Излишки и неликвиды: как найти и превратить в деньги

Сколько должно быть товаров в магазине? Речь не о широте ассортимента, а о том, сколько нужно закупать. C одной стороны, мы хотим удовлетворить потребность клиентов и нам необходимо обеспечить постоянное наличие товара на полках магазина. С другой стороны, если товарные запасы не контролировать, то мы в конце концов можем столкнуться с дефицитом оборотных средств. В результате будет увеличиваться не прибыль, а лишь уровень запасов.

Приведем пример: розничная сеть «Восход» имеет в ассортименте более 20 000 товаров для сада и огорода. Наступает сезон, директор поставил задачу, чтобы товар всегда был в наличии и полки не пустовали. Ассортимент большой, анализировать трудно. Менеджеры решили перестраховаться, закупили товаров, что называется, с запасом. Как итог, в конце сезона из-за непродуманной политики закупок большое количество садовых инструментов, удобрений, стройматериалов — всего около 3 000 позиций сезонных товаров на сумму 15 миллионов рублей — остались непроданными, образовались большие товарные запасы. Мало того, что магазин не может снова пустить эти деньги в оборот, ему еще приходится тратить средства на хранение непроданной продукции.

На примере еще явно видно, что эти товары можно отнести к излишкам или неликвидам, продукция пользуется спросом весной-летом, сезон закончен — зимой лопаты и грабли никому не нужны — это точно товар, которого купили слишком много. Но так бывает не всегда. Порой с первого взгляда и не определишь — много у нас этого товара или в самый раз. Давайте попробуем разобраться, что такое излишки и неликвиды, как их обнаружить и что с ними делать, а еще лучше — что предпринять, чтобы излишков не образовывалось.

Излишки товарных запасов

Где та тонкая грань, которая отделяет товар, закупленный впрок, от избыточных запасов.

С одной стороны, мы хорошо подготовились к сезону, праздникам или было очень выгодное предложение от поставщика и мы надеемся хорошо заработать. Но если мы ошиблись в прогнозах и товар продается не так, как мы планировали? Главное — вовремя это заметить, понять, что у нас образуются излишки, с которыми надо что-то делать, чтобы вернуть вложенные деньги.

Что же такое излишки, как они образуются?

Излишки — товары, которых в магазине неоправданно много. Мы их будем продавать слишком долго — как правило, более 100 дней (если, конечно, речь не идет о товарах с ограниченным сроком годности).

Пример из практики сети «Восход»:

На складах магазина хранится 300 000 пакетов. Каждый магазин в день продает примерно 1200 шт. Итого, по истечению срока 100 дней, на складах останется еще 180 000 пакетов. Это и есть излишки.

Как понять, что есть излишки товарных запасов?

Не хватает денег на текущие закупки, так как мы не продали товар, который купили ранее. Вообще, выявить излишки не сложно, но это требует временных затрат. И чем больше товаров — тем больше времени это потребует.

Что надо сделать? Проверить остатки товаров, в первую очередь смотрим на те, которых больше всего. Прикинуть, за сколько времени они будут проданы. Если понимаем, что запасов хватит на три месяца и больше — это скорее всего излишки и нам надо предпринимать дополнительные усилия, чтобы их продать. Потому как, если ничего не делать, то излишки могут превратиться в неликвиды, а что значит неликвидный товар?

Неликвиды

В самом простом понимании — это товар, который лежит в магазине мертвым грузом, плохо продается, и не понятно, что с ним делать.

Для выявления неликвидного товара не существует строго регламентированных стандартов, они могут быть разными в каждой компании. Для одних — это полное отсутствие продаж, для других — низкие продажи по отношению к другим видам продукции. Для разных бизнесов и товаров по-разному, но в общем случае мы можем использовать такое правило: товар считается неликвидным, если он продается реже, чем 1 раз в 5 дней, а чтобы продать весь запас нужно больше 60 дней.

Пример. В сеть завезли 1500 садовых гномов, срок хранения не имеет ограничения, но товар сезонный. В сети 10 магазинов, каждый из них в месяц продает по 30 штук. Летний период длится 3 месяца. Итого, к завершению сезона на складе останется еще 600 штук. Это является не только избыточным товаром, но и неликвидом, так как зимой гномы будут иметь самый минимальный спрос.

Как выявить неликвиды?

Выявить неликвидный товар легко, если ассортимент небольшой. А если товаров много?

Можно пойти на склад, посмотреть, что заросло паутиной. Это и будет неликвидом. Способ дешевый, но малоэффективный.

Хорошо, если есть учетная программа. Можно построить отчет об остатках, сравнить с отчетом о продажах за последний период (желательно посмотреть продажи за прошлый год в этом же периоде) и оценить, за сколько времени мы продадим текущие остатки с учетом сезона, праздников, других факторов, которые могут повлиять на потребительский спрос. Если по нашей оценке запасов много, а продаж ждать не приходится — то мы нашли неликвид.

Можно для этого нанять специалистов или стороннюю организацию. Вы сэкономите время, но потратите деньги.

1С-Ритейл Чекер — помощник по управлению ассортиментом

Излишки и неликвиды можно быстро обнаружить с помощью сервиса «1С-Ритейл Чекер», который на основе статистики продаж и прогноза спроса делает отчет с информацией о количестве товаров, сроке продажи текущего запаса и его стоимости. В группу «Завышенные запасы» сервис относит товары, текущий остаток которого будет продаваться более 100 дней. В «неликвиды» попадают товары, которые продаются реже, чем 1 раз в 5 дней и запаса товара больше чем на 60 дней.

Сервис дает и другие рекомендации по управлению ассортиментом — что у нас с выручкой, какие необходимо срочно купить, чтобы избежать упущенной прибыли из-за пустых полок, какие товары стоит пересчитать (провести инвентаризацию), чтобы быть уверенным в том, что учет ведется верно. Подробнее о сервисе можно прочитать здесь.

Попробовать сервис можно бесплатно.

Что делать с неликвидами?

После того, как вы определили неликвидный товар, следует проверить его наличие на складе, чтобы убедиться, что товар действительно есть и это не ошибка, связанная с пересортицей. Далее, рекомендуем провести анализ того, из-за чего возникла данная ситуация, возможно, стоит убрать товар из ассортимента.

Но один из самых лучших и действенных способов борьбы с неликвидами — это «профилактика». В этом поможет «1С-Товары» — сервис автоматического заказ товара. Ежедневно сервис строит прогноз спроса, основанный на множестве факторов (тренды, периоды дефицита товара, сезонность спроса, праздники, распродажи, акции), автоматически проверяет остатки товаров и своевременно отправляет заявку поставщикам. В результате вы избежите как дефицита, так и излишков товара в магазине. Подробная информация о сервисе 1С-Товары здесь.

Как избавиться от товарных остатков в интернет-магазине и что делать, чтобы избежать их появления в будущем

Работу необходимо вести по 2 фронтам: избавиться от текущих неликвидов и сделать так, чтобы подобное не повторилось. Поэтому статья разделена на 2 части. Ну а начнем с того, почему залежалый товар опасен и губителен для интернет-магазина.

Чем опасно большое количество неликвида

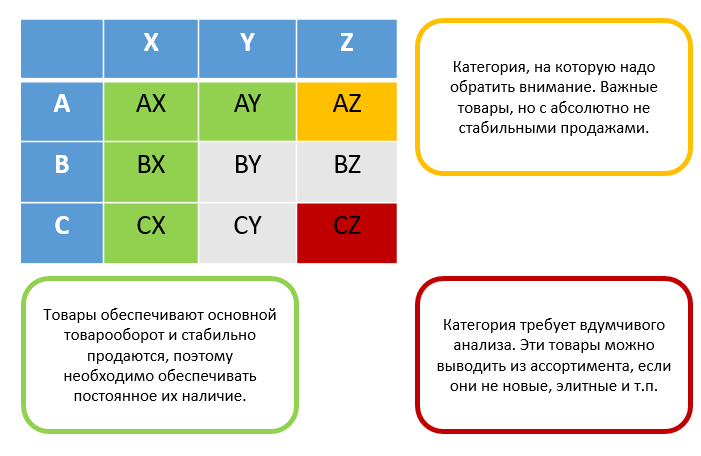

Матрица: XYZ-анализ продаж

Причины появления товарных остатков

Склад неликвидной сантехники

Профилактика появления товарных остатков

Болезнь всегда лучше предупредить, чем потом лечить. С неликвидными остатками то же самое. Желательно, чтобы этого не произошло в принципе. Если вы давно ведете продажи, то примерно представляете, что будет пользоваться спросом, а что нет. Для неопытных предпринимателей есть несколько советов:

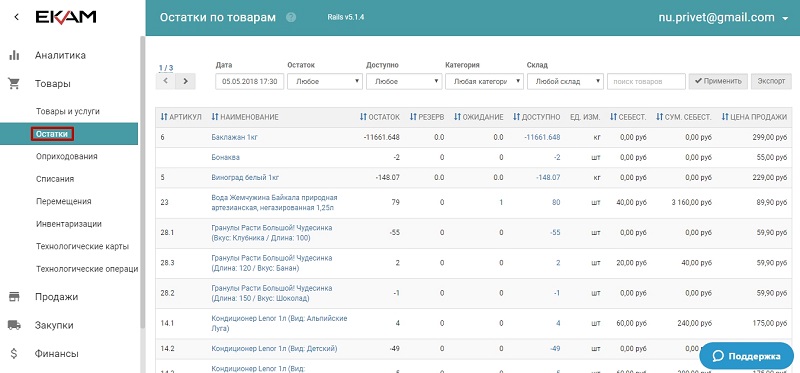

Сведения по остаткам товаров в личном кабинете системы ЕКАМ

Распродажа

Распродажа товаров в интернет-магазине одежды

Возврат неликвида поставщику

Еще лучше, если пропишете условия возврата в договорах поставки и укажете конкретные сроки, когда это можно сделать.

Продажа формата 1+1

Реализация в дни распродаж

Акция, приуроченная к “Черной пятнице”

Сбыт неликвида другим предпринимателям

Если какой-то товар не продается у вас, это не значит, что он не продается нигде. Возможно, в соседних областях и регионах спрос куда больше. Например, там лучше востребован какой-то конкретный бренд, у покупателей другие предпочтения и так далее.

Есть несколько каналов реализации неликвида таким способом:

Продажа и покупка неликвидных товаров на “Авито”

Благотворительность

Не слишком-то распространенный на просторах РФ подход, но внимания заслуживает. Если уж нельзя извлечь из ситуации финансовую выгоду, то можно попробовать извлечь репутационную. А можно совместить приятное с полезным и затеять благотворительную распродажу с передачей вырученных средств местному детскому дому. Здесь поднажать на рекламу нужно еще сильнее, чем в предыдущих случаях, иначе не будет ни выгоды, ни имиджевых бонусов.

Утилизация

Пункт утилизации и переработки пластика

Плюс: быстро, эффективно. Можно разгрузить склады по щелчку пальца.

Заключение

Итак, теперь вы знаете, как победить неликвиды. Не откладывайте в долгий ящик: распродавайте остатки, подключайте системы товароучета и следите за остатками. Удачи!

Что такое неликвиды? Как превратить неликвиды в живые деньги?

В понимании финансиста неликвиды это все длительно не используемые запасы, как сырья, так и готовой продукции. Бывает так, что качество их очень высокое, но в силу обстоятельств они «зависли» на складе.

Причины возникновения неликвидных запасов могут быть самыми разнообразными:

Страховые случаи редки – вот пусть и не мешается под ногами. Стоит забыть про

такой запас, и он вполне может стать неликвидом. Ошибки в складской логистике

могут быть не менее плачевными. Например:

Это далеко не исчерпывающий перечень причин возникновения невостребованных

складских остатков. Проблемные запасы могут образовываться также из-за падения

спроса на товар, запрета генерального директора реализовать залежавшуюся

продукцию по сниженной цене, наконец, из-за того, что остатки некратные или

немерные (один рулон обоев, отрезок швеллера длиной 38 см и т. д.) или были

навязаны поставщиком. Практика компаний знает немало совершенно уникальных

случаев появления никому не нужных запасов. Более того, нельзя четко обозначить

ответственных за возникновение неликвидов – все подразделения предприятия

вносят свой вклад в их появление.

БЫСТРОЕ РЕШЕНИЕ

КОМПАНИЯ ПРИОБРЕЛА ТОВАР ОЧЕНЬ ВЫГОДНО, НО ПОКА ЕГО ПРОДАЖИ НЕ ИДУТ УЖЕ

НЕСКОЛЬКО МЕСЯЦЕВ. НУЖНО ЛИ РАСЦЕНИВАТЬ ЭТО КАК НЕЛИКВИД И СТАРАТЬСЯ ОТ НЕГО

ИЗБАВИТЬСЯ?

Многое зависит от специфики предприятия. Если обычная практика подразумевает

распродажу товара в среднем за месяц, конечно, тот товар, о котором идет речь,

– неликвид. В идеале, чтобы принять взвешенное решение, нужно постараться

оценить, за какое время гипотетически возможно распродать то, что было куплено

задешево. Как только вы определите время, несложно будет посчитать все

связанные с этим затраты: хранение, обслуживание запасов на складе, а главное –

не забудьте посчитать потери, связанные с обездвиживанием денежных средств в

этом запасе. Но на практике товар, который сулил даже 200% рентабельности, но

«завис» в компании на несколько лет, вряд ли в итоге будет реализован с

прибылью.

ПРОФИЛАКТИКА НЕЛИКВИДОВ

Лучше всего своевременно отслеживать ситуацию с запасами на ранних стадиях. На

практике это будет означать, что в компании:

– раз в две недели составляется отчет по тем наименованиям, остатки которых не

менялись за последние 30 дней. Оговоримся, что возможны случаи, когда наличие

таких запасов вполне оправданно. Например, запасные части, которые могут быть

не востребованы, но по соображениям обеспечения непрерывности производства

вынужденно хранятся на складе. Отчет представляет собой перечень ресурсов с

указанием остатка и даты последней выдачи со склада. Это позволяет без усилий

выявить явные неликвиды. Появление нового наименования свидетельствует о

зарождении новых невостребованных запасов;

– с той же периодичностью должен формироваться отчет по наименованиям, расход

которых за последние 30 суток не превышает 5% от остатка (возможны вариации

количественного критерия). Он позволяет идентифицировать скрытые неликвиды.

Представьте себе, что при остатке товара в 1000 единиц есть вялая реализация

порядка 3–4 единиц в месяц. По формальному признаку такой товар не попадает в

первый отчет, хотя фактически тоже неликвиден;

– раз в месяц менеджмент компании проводит «мозговой штурм». Основная задача –

найти варианты реализации или использования неликвидов. И разумеется,

необходимо проконтролировать исполнение принятых на таких встречах решений, в

этом поможет отчет по реализации неликвидов. Просматривать его раз в месяц

будет достаточно.

ОПЫТ ПРАКТИКА

Вячеслав Гвоздев, вице-президент по финансам концерна «Катюша»: «Бороться с

неликвидами приходится постоянно. Причем мы стараемся сконцентрироваться не

столько на утилизации, сколько на мерах, позволяющих избежать запасов, которые

будут лежать на складах годами. Для этого постоянно формируем отчеты по

неликвидным запасам сырья и материалов на основе натурального и стоимостного

анализа коэффициентов оборачиваемости во взаимоувязке с точкой заказа очередной

партии. Это находится в компетенции службы снабжения и финансового департамента.

Кроме того, в нашей компании идет работа, направленная на улучшение

технологических процессов. Брак – самая распространенная причина возникновения

неликвида для многих компаний. Мы регулярно обновляем нормативы по браку и

отходам, а также жестко контролируем их исполнение.

Если самое страшное все-таки произошло и компания обзавелась неликвидными

запасами, то в течение месяца мы пытаемся их продать или вернуть поставщикам.

Не получилось – проводим уценку и пытаемся повторить указанный цикл, что

остается – списываем».

ОПЫТ ПРАКТИКА

Татьяна Цыганкова, финансовый директор ООО «Дана и Ко»: «Наша компания

выпускает минеральную воду, лимонад и безалкогольные напитки. Специфика

производства пищевой продукции не позволяет накапливать большое количество

неликвида. Использовать вторично или перепродавать продукцию с истекшим сроком

годности мы не имеем права. Чаще всего в складские остатки попадет продукция,

непригодная для продажи, однако невостребованные запасы могут образовываться по

не зависящим от нас причинам, например в результате изменений законодательных

нормативов. Как раз недавно по этой причине нам пришлось перейти на новый

компонент и отказаться от старого, запасы которого мы утилизировали. Часто

неликвидными становятся этикетки от товара, выпуск которого прекращен.

Использовать их повторно тоже не представляется возможным.

Небольшие размеры складских помещений не позволяют нам превышать уровень

запасов, способный привести к образованию неликвидов. Вспомогательное сырье,

как правило, продается на сторону ниже себестоимости. Выручка от продажи,

конечно, незначительная, но гораздо больше ушло бы на утилизацию».

ПРОДАЖА НЕЛИКВИДОВ

Прежде чем начинать избавляться от ненужных запасов, важно отказаться от

поиска виновных в их возникновении. В противном случае все затянется на

неопределенный срок.

Итак, залог успешной продажи залежавшихся запасов – определение их реальной

рыночной стоимости, по которой неликвиды купят, причем достаточно быстро.

Распродать ненужные запасы по балансовой стоимости вряд ли удастся.

Следующая задача – создать прайс-лист. Чтобы не тратить на это много

человеко-часов, стоит придерживаться такой последовательности.

Первый этап. Формируем виртуальный склад неликвидов. Цель – централизовать

учет.

Второй этап. Разбиваем запасы на четыре группы:

– «А» – ресурсы, которые можно реализовать на рынке по более низкой, чем

балансовая, цене;

– «Б» – ресурсы, которые можно продать по сниженной цене после некоторой

незначительной доработки (ремонт, улучшение и др.). Известен случай, когда на

торговом предприятии «зависли» елочные шары с надписью: «С Новым годом

Собаки!». На каждый шарик нанесли запятую («С Новым годом, Собаки!»), после

чего их удалось продать как оригинальные сувениры;

– «В» – ресурсы, реализовать которые на рынке нереально либо стоимость

доработки которых соизмерима с их балансовой стоимостью;

– «Г» – ресурсы, которым можно найти применение в собственном производстве или

в хозяйственной деятельности предприятия.

Такая дифференциация даст более четкое понимание ситуации.

Третий этап. Далее определим цену реализации по каждой имеющейся позиции. При

этом детальное исследование предполагаемого рынка сбыта не проводится. В итоге

в кратчайшие сроки и с минимальными трудозатратами мы создаем прайс-лист, с

которым уже можно работать. Отметим, что в запущенных случаях, когда число

неликвидных позиций значительно, прибегают к общей уценке каждой группы.

Например, для группы «А» можно дать скидку в 30%, для «Б» – на 70%, а для

запасов группы «В» – на 90%. Неоднозначное решение, но время и деньги сэкономит.

РЕЦЕПТЫ ВЫВЕДЕНИЯ НЕЛИКВИДОВ

После того как определились с ценами и группой запасов, остается перейти к

конкретным способам избавления от них. Сразу оговоримся, что универсальных

решений нет, а перечисленные ниже методы могут быть использованы лишь по

отдельности.

ОПЫТ ПРАКТИКА

Мария Богданова, финансовый директор продуктового дивизиона ГК «Бородино»: В

борьбе с неликвидами все средства хороши. Для нас классический способ –

распродажи, на которых залежавшиеся товары продаются немногим ниже

себестоимости. Главное – вернуть хоть какие-то деньги.

Сложнее всего с сырьем для производства продуктов питания, которое «зависло»

на складе. Как вариант можно попробовать создать новую рецептуру, которая будет

предполагать использование неликвидных запасов сырья. Но здесь важно выдержать

два условия. Первое – на продукцию, выпускаемую по новой рецептуре, есть спрос.

Второе – не требуется серьезных затрат, а в наличии достаточное количество

складских остатков для производства хотя бы минимальной партии.

С непищевой продукцией все намного проще. Например, мне известен случай, когда

одна компания подарила неликвиды сотрудникам к какому-то очередному празднику.

Речь шла о бытовой технике, которая несколько устарела морально.

Я знаю, что в практике российских компаний бывали случаи, когда стоимость

неликвидных запасов вычиталась из зарплаты виновных в их возникновении. Не

самый лучший способ компенсировать потери, тем не менее компании не повредит,

если система мотивации ответственных сотрудников будет учитывать факты

возникновения невостребованных запасов».

Конкретный сотрудник и конкретные деньги.

Введите дополнительную мотивацию для любого сотрудника фирмы, пожелавшего

принять участие в реализации неликвидов. Дополнительные бонусы нередко склоняют

какую-то часть коллектива к борьбе с неликвидами в режиме «по

совместительству». На это редко идут менеджеры, зато откликаются рабочие и

рядовые исполнители.

Американский подход

Специалисты из США полагают, что идеальный вариант избавления от неликвидов –

это их продажа по себестоимости. Если такой возможности нет, то ненужные запасы

необходимо продать как можно быстрее первому же желающему за любую цену, даже

символическую. Предполагается, что затраты времени на поиск более оптимального

варианта реализации не окупаются.

Датские распродажи

Датчане полагают, что каждое производственное предприятие должно иметь

непосредственно при заводе точку розничной продажи. Помимо готовой продукции в

таких магазинчиках нередко организуется отдел неликвидов, зачастую без

продавца, где предлагается некондиция, деловые отходы производства и т. д.

Действительно, магазин вряд ли себя окупит, но выделение незначительной площади

в уже существующей точке продаж вполне может решить проблему при минимуме

затрат.

Поиск нетрадиционных рынков сбыта («перпендикулярный» сбыт)

Его целесообразно вести при значительном количестве неликвидов или при

постоянном их притоке по какой-либо товарной позиции. Предполагается искать

применение запасам совсем не в том сегменте рынка, для которого они были

предназначены изначально. К примеру, фирма получила партию красного вина в

стеклянных бутылках. При транспортировке груз был залит водой, в результате

этикетки и акцизные марки смылись или потеряли вид. Вино продали мясокомбинату

в качестве пищевой добавки для производства некоторых сортов колбас.

Российское решение проблемы

Неликвиды рассматриваются как средство оплаты проблемных долгов компании. Как

правило, речь идет о кредиторской задолженности, которая недостаточно

подкреплена необходимыми документами, суммы долга оспариваются и т. д. Такие

долги обычно сопровождаются вялотекущими переговорами, иногда затягивающимися

на много лет. При трезвой оценке позиций стороны вполне могут прийти к

компромиссу – дебитор избавляется от неликвидов и закрывает проблему, кредитор

же удовлетворяется хотя бы таким решением.

ОПЫТ ПРАКТИКА

Мария Богданова, финансовый директор продуктового дивизиона ГК «Бородино»:

«Был случай, когда мы не могли реализовать сухое молоко. При этом имели

задолженность перед одним из поставщиков. Контрагент сначала согласился взять

товар в счет долга, потом заявил, что его не устраивает качество, и предложил

снизить цену, потребовав на 20 процентов ниже рынка. Мы на это не пошли. И хотя

на продажу молока ушло много времени, нам удалось реализовать товар с прибылью».

«Голландский аукцион».

На старте предлагается самая высокая цена, на которую теоретически

рассчитывает продавец. Если никто из участников торгов не отреагировал на это

предложение, цена снижается на один пункт и т. д. Схема вполне применима для

реализации неликвидных запасов при условии их большого количества и наличия

хотя бы нескольких покупателей.

Передача неликвидов сотрудникам в счет заработной платы

Естественно, этот способ нельзя применять насильно. На практике нередко

бывает так, что сами рабочие или служащие находят какое-то применение

неликвидам для семьи и дома, после чего предлагают их забрать «под зарплату».

Продажа в виде премии за покупку

Характерно для избавления от потенциальных неликвидов, например для товаров с

истекающим сроком годности.

Включение неликвидного товара в набор или комплект

Например, «зависшие» на складе конфеты какого-то определенного сорта можно в

незначительном количестве добавлять в подарочные наборы. Все прекрасно помнят

продуктовые заказы советского периода – хочешь купить апельсины – получи в

нагрузку две банки кабачковой икры.

ЕЩЕ ТРИ СПОСОБА ИЗБАВИТЬСЯ ОТ НЕЛИКВИДОВ

Вернуть поставщику со скидкой.

Не исключено, что наши запасы довольно легко найдут применение у поставщика.

Предложить менеджеру по продажам оплатить заказанный им товар, который «завис»

на складе.

Способ довольно жестокий. Но если покупатель по каким-то причинам не

приобретает весь заказанный под него товар, то «доедать» его придется кому-то

другому. Из опыта: менеджеры отдела продаж часто теряют интерес к подобным

остаткам, которые автоматически становятся неликвидами. Задумайтесь над

вопросом: почему организация должна терпеть убытки из-за продавца, который

решил угодить клиенту.

Накопить определенный объем неликвидов и продать их оптом.

Иногда неликвидные запасы можно реализовать только относительно большой

партией, что вызывает необходимость их накопления на складе. Характерным

примером будет вторичное сырье.

РЕЙТИНГ ПОПУЛЯРНЫХ ЗАБЛУЖДЕНИЙ

Нередко борьба с неликвидами проходит бессистемно, носит характер каких-то

краткосрочных кампаний – предприятия кидает из крайности в крайность. Вот лишь

некоторые примеры распространенных заблуждений.

Неликвиды надо продать с получением хотя бы минимальной прибыли.

К сожалению, это невозможно. Такой подход принесет лишь затраты и дальнейший

рост количества невостребованных запасов. Примите за аксиому такой тезис:

неважно, сколько вы заплатили за ваши неликвиды – все равно этих денег уже нет.

Реально товар стоит столько, сколько за него предлагает рынок, и не больше!

Не тратить время и средства на борьбу с неликвидными запасами, а просто их

списать.

Очевидно, что такое решение не является самым рациональным. Все-таки

неиспользуемые запасы обладают определенной стоимостью, и какую-то ее часть

можно спасти.

В один прекрасный день появится покупатель, который купит весь престарелый

запас.

Легенды о подобных продажах весьма живучи. Но даже если такие случаи и имеют

место, они настолько редки, что их не стоит принимать всерьез.

Запас карман не тянет и пусть лежит.

К сожалению, все совсем не так. Расходы по содержанию, инфляция и другие

причины «съедают» часть стоимости неликвидных ресурсов без всякой надежды на

компенсацию. Неликвиды не просто лежат, они постоянно дорожают и к тому же

занимают дополнительные складские объемы.