Что такое арбитраж в трейдинге и как на нем заработать

На финансовых рынках существуют разные способы получения прибыли от движения цен активов. Например, инвестируя в акции, участники рассчитывают на спекулятивный доход от покупки в текущий момент по одной цене и продажи в будущем по более высокой. Любой из таких способов построен на использовании неэффективности рынков. Опытные трейдеры прекрасно знают и широко используют такие подходы, которые позволяют реализовывать эти эффективности здесь и сейчас, получая быстрый доход с минимальными рисками. Именно к таким способам торговли относится арбитраж.

Понятие арбитража

Во французском языке слово «арбитраж» означает справедливое решение. Участники биржевого рынка обозначают им принцип торговли, использующий отклонение на конкретный момент времени цен активов от справедливых с последующим возвратом к ним. Работа с такой неэффективностью рынка сопряжена с минимальным риском, но при этом позволяет извлекать быструю прибыль.

Участники фондового рынка предпочитают две схемы арбитража:

Пространственный арбитраж: виды и принцип заработка

Пространственный арбитраж может работать как с ценами одного актива в разных обстоятельствах (например, на разных биржевых площадках), так и с котировками инструментов, для которых характерен высокий коэффициент корреляции. В зависимости от базы для арбитража различают несколько его разновидностей: каждый имеет собственный алгоритм извлечения прибыли.

Классический или межбиржевой арбитраж

Межбиржевой арбитраж является классическим вариантом этого способа торговли, хорошо понятным даже неопытному инвестору и, при определенных условиях, легко реализуемым. Он основан на принципе ценообразования фондового (и любого другого) рынка. Цену актива определяют спрос и предложение, которые в один и тот же момент времени на разных площадках могут различаться.

Пример стандартной арбитражной ситуации. Акции компании АВС на Санкт-Петербургской бирже в текущий момент времени стоят 12 долларов за штуку, а на Лондонской – 14. Такие расхождения встречаются на мировых площадках достаточно часто. Как только они возникают, за счет постоянной и высокопроизводительной связи между биржами начинается переток средств между ними. Растет предложение на площадке с более высокой ценой актива и спрос там, где котировки ниже. В результате цены в обоих точках уравновешиваются на справедливом уровне.

Если трейдер успеет до выравнивания купить бумаги на Санкт-Петербургской бирже по 12 руб. и продать на Лондонской по 14, он получит прибыль в 2 руб. на каждую акцию.

Именно так выглядит классический межбиржевой арбитраж:

Важное замечание! На биржевых площадках в разных странах ценные бумаги одной компании могут быть представлены в разных вариантах. Кроме того, различны и валюты котировок. Например, на MOEX котируются акции Сбербанка в рублях, а на LSE – его депозитарные расписки в долларах США. Соответственно, к комиссиям бирж и брокеров добавляются расходы на конвертацию.

Еще одна статья расходов – плата за поручения по пересылке акций между брокерскими счетами и депозитариями, которая может быть достаточно высокой и также должна быть учтена в расходах.

Таким образом, межбиржевой арбитраж оказывается прибыльным только в случае, если разность цен бумаги на разных площадках превышает суммарную величину расходов.

Другое не менее жесткое требование – возможность быстро совершать сделки на обеих биржах с минимальной задержкой. Это касается как интервала времени после обнаружения арбитражной ситуации, так и временного лага между совершением сделок. Оно обусловлено высокой производительностью современных каналов связи между биржами, за счет чего выравнивание котировок происходит быстро (как правило, по высоколиквидным активам завершается в несколько секунд). За это время трейдеру необходимо успеть открыть позиции на обеих площадках.

Достичь этого можно за счет:

Розничному инвестору выполнить эти условия достаточно сложно, поэтому межбиржевой арбитраж, как правило, остается полем деятельности крупных рыночных игроков.

У российского розничного инвестора есть и другая сложность – необходимость открытия брокерских счетов в отечественных и зарубежных компаниях. Альтернативой может стать работа с брокерами, предоставляющими выход на иностранные торговые площадки, но в этом случае для работы потребуется статус квалифицированного инвестора.

На заметку! Альтернативой может выступать единый счет, с которого ведутся торги сразу на нескольких площадках. Такие услуги предоставляют только некоторые зарубежные брокерские компании. Аналогичные услуги можно найти у некоторых лицензированных брокеров из России, например, у «Финама».

Внутриотраслевой арбитраж

Внутриотраслевой арбитраж – вариант торговли, использующий разницу цен двух активов на одной торговой площадке:

Арбитраж на акциях одной компании строится на предположении, что характер движения бумаг практически всегда совпадает. Однако за счет разницы спроса и предложения на бумаги различных типов, разность между котировками (при совпадении масштабов) может существенно изменяться. Такой спред расширяется или сужается, открывая возможности для заключения арбитражных сделок.

Так, например, трейдер входит в сделки, когда простые акции компании АВС стоят 122 руб. за штуку, а привилегированные («префы») – 118 руб. Продажа дорогих и покупка дешевых бумаг даст 4 руб. на сделку по одной акции. После того как разность уменьшится до 2 руб. (например, за счет роста цены «префов» до 119 руб. и снижения «обычки» до 121 руб.) можно совершить обратные сделки. В результате итоговый доход участника торгов составит 2 руб. на сделку по одной акции (без учета комиссий).

Аналогичным образом выглядит арбитраж на акциях разных компаний. Единственное условие – правильно выбрать активы. Они должны быть взаимно зависимыми, т. е. иметь коэффициент корреляции, близкий к 1. Поскольку такой коэффициент – величина не постоянная, а может изменяться с течением времени, арбитраж выглядит вполне перспективным.

При этом следует учитывать, что разница в ценах бумаг различных эмитентов зависит от состояния бизнеса каждой из компаний. В этом случае цена акций какой-либо компании может не следовать отраслевой тенденции. Такие бумаги для арбитража не подходят.

Важное замечание! Выбирать эмитентов, на бумагах которых возможен арбитраж, следует только после тщательного анализа бизнеса. Торговлю вести лучше, когда при прочих равных существенно расходятся мультипликаторы, такие как P/E и PEG. Это позволит выбрать пары активов, которые потенциально принесут максимальную прибыль.

Эквивалентный арбитраж

Под этим термином понимают совершение сделок на разнице цен между базовым активом и производным инструментом, например, акциями компании и фьючерсом на них. Базой для него является ценообразование контракта, предполагающее, что в его цену всегда заложена безрисковая доходность. При этом чем ближе момент экспирации контракта, тем меньше разница цен между фьючерсом и базовым активом.

В идеале сделка эквивалентного арбитража выглядит следующим образом:

В реальности у такой сделки есть несколько подводных камней:

На заметку! Из-за незначительной разницы цен фьючерс-спот результирующая доходность такой арбитражной сделки может быть невелика и с учетом комиссий уступать даже банковскому депозиту. Оценку обязательно проводить до заключения сделки.

Временной или календарный арбитраж

Наиболее ярким представителем календарного арбитража является использование разницы цен на фьючерсы одного и того же базового актива с разными сроками экспирации. Принцип вполне понятен:

В целом, практически все арбитражные сделки используют схожие принципы, поэтому и критерии выбора активов для них практически одинаковы. Основными выступают три требования:

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Что такое арбитраж, и виды арбитражных стратегий

Биржевая торговля содержит в себе определённые риски, которые являются величиной контролируемой и управляемой. Соответственно, существуют как более рисковые методы торговли, к которым традиционно относят внутридневную торговлю, маржинальную торговлю и торговлю опционами, так и низкорисковые виды, такие как инвестирование в облигации, построение сбалансированного портфеля и т.д. Одним из самых низкорисковых методов торговли на бирже является арбитраж, об осуществлении которого и пойдёт речь в данной статье.

Арбитраж — это торговый метод, который основан на осуществлении разнонаправленных сделок с подобными друг другу активами при возникновении в их стоимости финансовой разницы. Дело в том, что на биржах торгуются активы, обладающие весьма схожей ценовой динамикой. Это могут быть базовые и соответствующие производные активы (например, акции и фьючерсы на акции), фьючерсы разных сроков экспирации на один и тот же базовый актив и т.д. Однако данная схожесть ценовой динамики, которую называют корреляцией, периодически нарушается по ряду причин. Причём эти причины могут носить довольно серьёзный характер, а могут быть следствием рыночной неэффективности, которую как раз и позволяет монетизировать совершение арбитражных сделок. Т.е. арбитраж позволяет заработать на эффекте восстановления корреляции между схожими в динамике активами при её необоснованном нарушении. Арбитраж заключается в покупке более дешёвого актива и продаже более дорогого при возникновении ценовой разницы. При этом цена обоих активов стремится к единому значению, что приведёт более дешёвый актив к росту, а более дорогой, напротив, к снижению, т.е. к восстановлению синхронной динамики, что и является прибылью в арбитражной сделке.

Если между базовым активом (обычно это акции) и производным инструментом (обычно это фьючерсы) возникает по тем или иным причинам финансовая разница, то значение этой разницы можно получить в форме прибыли.

Предположим, что акция стоит 200 руб. за штуку, в лоте десять акций (соответственно, лот стоит 2 000 руб.). Если в это время фьючерс (допустим, на сто акций) имеет цену не 20 000 руб., а 21 000 руб., то трейдер может купить акции и, продав соответствующий фьючерс, заключить договор на продажу имеющихся у него акций по цене не 20 000 руб., а 21 000 руб., и тем самым получить прибыль в 1 000 руб., купив десять лотов акций и продав фьючерс. В этом случае трейдер может заработать, не только дождавшись экспирации и осуществив сделку поставки по фьючерсу. Также возможна ситуация (и она будет более желаемой), что цены акции и фьючерса совпадут.

Возможна ситуация, что фьючерс не будет меняться в цене, а цена акции вырастет до 210 руб., т.е. трейдер продаст их более выгодно по сравнению с ценой приобретения, закроет сделку по фьючерсу его откупкой по аналогичной цене в 21 000 руб. и получит искомую прибыль в 1 000 руб. Если цена акций упадёт, например, до 190 руб. (т.е. образуется незафиксированный убыток 1 000 руб. по акциям) и если фьючерс снизится до 19 000 руб., то шорт по фьючерсу принесёт 2 000 руб., что покроет убыток по акциям и принесёт прибыль в размере искомых 1 000 руб. на позицию, т.е. нужно чтобы цены совпали. Если этого не произойдёт, то трейдер может вывести фьючерс в экспирацию и поставить акции по цене фьючерса — в этом случае ему придётся ждать даты экспирации фьючерса для заключения соответствующей сделки. Т.е. даже если спред начнёт расширяться по тем или иным причинам, т.е. акция будет стоять на месте в цене, а фьючерс продолжит дорожать, то в экспирацию фьючерса будет заключена сделка по продаже акций по цене сделки с фьючерсом. Но до этого момента трейдер может испытывать влияние отрицательной вариационной маржи, однако сделка всё равно завершится по цене фьючерса и трейдер получит свою прибыль. Таким образом, при совершении арбитражных сделок возникает вопрос времени до экспирации фьючерса, так как в этот период трейдер должен обладать акциями и держать соответствующие позиции по фьючерсам.

Несколько напоминающим классический является дивидендный арбитраж, суть которого заключается в том, что если по акциям предстоит выплата дивидендов, которые уже одобрены, а также уже назначена дата закрытия реестра на получение дивидендов, то возможна ситуация, когда цена акции будет равна цене фьючерса, что даст почву для арбитража. Дело в том, что риск по акции — это дивидендный гэп (с учётом режима Т+2), когда акция переходит через дату закрытия реестра на получение дивидендов и теряет на открытии торгов приблизительно размер дивидендов. Т.е. просто купив акцию, трейдер получит дивиденды, но имеет риск продать акцию, подешевевшую как раз на этот размер стоимости. Если же трейдер, купив акцию, продаст на неё соответствующий фьючерс, то у него будет контракт на отложенную продажу акции в дату экспирации (или ранее при достижении цены соответствующих значений).

По фьючерсам не выплачивают дивиденды, и зачастую их стоимость может быть уже занижена на размер дивидендов относительно цены акции.

Тогда не имеет смысла строить подобную арбитражную конструкцию, но можно посмотреть аналогичные фьючерсы более дальних дат экспирации в поиске нужной цены. Конструкцию можно держать до экспирации фьючерса, заключив соответствующую сделку продажи акций. Но если фьючерс подешевеет, то шорт по нему принесёт прибыль, эквивалентную просадке от дивидендного гэпа, но дивиденды поступят на счёт, что и будет искомой прибылью. Как правило, подобные конструкции хорошо строить перед выплатой промежуточных дивидендов (на основные дивиденды фьючерсы стоят дешевле, и продавать их может быть невыгодно).

Помимо представленных выше классических форм арбитража, можно строить и календарный арбитраж, который реализуется, когда один и тот же актив (обычно фьючерс) у разных по дате экспирации контрактов имеет разные цены. Так, например, если ближний фьючерс имеет меньшую цену, а более дальний фьючерс (на один и тот же базовый актив) более высокую, то дальний фьючерс можно шортить, а ближний, наоборот, покупать. Данный арбитраж рассчитан на то, чтобы цены фьючерсов выровнялись и стали, если не совпадать, то, по крайней мере, ближе друг к другу, что и будет прибылью трейдера. Если спред возрастает (а такое может случаться), то это уже зона риска трейдера. Таким образом, трейдер должен задуматься о том, чтобы цена фьючерсов разных дат экспирации тяготела к единым значениям.

Арбитраж можно применять не только к одному инструменту, но и к инструментам с определённой степенью корреляции. В качестве иллюстрации можно привести внутриотраслевой арбитраж, который можно реализовать, если, например, одна бумага отрасли (явно не являющаяся лидером по темпам роста) выросла (без серьёзных на то фундаментальных причин), а бумага более склонная к росту, осталась на месте или упала. В подобной ситуации можно купить невыросшего лидера и продать выросшего аутсайдера отрасли, в расчёте на восстановление стандартной ситуации. Однако подобного рода арбитраж всё же требует глубокого анализа ценовой динамики бумаг и выяснения причин подобного нестандартного поведения цен.

Арбитражные стратегии могут быть весьма разнообразны и нести в себе различную логическую нагрузку. Подобного рода сделки предполагают весьма невысокий риск, но и ограниченную прибыль. Однако арбитражные сделки можно весьма эффективно применять, сочетая их с каким-либо другим видом биржевой торговли.

Чтобы полученные знания не выветрились из головы, рекомендуем как можно скорее закрепить их на практике. Тем более, что открыть торговый счёт в «Открытие Брокер» можно буквально за пять минут. И обязательно подписывайтесь на нашу рассылку — полезные материалы помогут в процессе обучения!

Что такое арбитражная торговля?

Арбитражная торговля — это торговая стратегия с относительно низким уровнем риска, которая использует разницу в ценах на разных рынках. В большинстве случаев это связано с покупкой и продажей одного и того же актива (например, биткоин) на разных биржах. Поскольку цена на биткоин теоретически должна быть одинаковой на Binance и на другой бирже, любая разница между ними, скорее всего, является возможностью для арбитража.

Это очень распространенная стратегия в мире трейдинга, но в основном она использовалась крупными финансовыми учреждениями. С демократизацией финансовых рынков благодаря криптовалютам у крипто-трейдеров также появилась возможность ей воспользоваться.

Вступление

Что, если бы вы могли гарантировать себе прибыльную сделку? Как бы это выглядело? Ответ прост. Вы бы знали, прежде чем входить в сделку, что точно получите прибыль. Любой, у кого есть такое преимущество, будет использовать его по максимуму, пока может.

Что такое арбитражная торговля?

Арбитражная торговля — это торговая стратегия, направленная на получение прибыли путем одновременной покупки актива на одном рынке и его продажи на другом. Чаще всего это делается между идентичными активами, торгуемыми на разных биржах. Теоретически разница в цене между этими финансовыми инструментами должна быть равна нулю, поскольку это буквально один и тот же актив.

Задача арбитражного трейдера, или арбитражера, заключается не только в обнаружении этих ценовых различий, но и в возможности быстро пользоваться ими. Поскольку другие арбитражные трейдеры также могут увидеть эту разницу в цене (спреде), окно прибыльности обычно закрывается очень быстро.

Вдобавок ко всему, поскольку арбитражные сделки, как правило, сопряжены с низким уровнем риска, доходность обычно невысока. Это означает, что арбитражным трейдерам нужно не только действовать быстро, но и иметь большой капитал, чтобы не проводить сделки в ноль.

Вам может быть интересно, какие виды арбитражной торговли доступны крипто-трейдерам. Давайте сразу перейдем к делу и рассмотрим стратегии, которыми можно воспользоваться.

Виды арбитражной торговли

Существует множество типов арбитражных стратегий, которыми пользуются трейдеры по всему миру на самых разных рынках. Ниже приведены самые популярные типы криптовалютного трейдинга.

Биржевой арбитраж

Наиболее распространенным типом арбитражной торговли является биржевой арбитраж, когда трейдер покупает один и тот же криптоактив на одной бирже и продает его на другой.

Цена на криптовалюту может быстро меняться. Если вы посмотрите на биржевые стаканы для одного и того же актива на разных биржах, вы обнаружите, что цены почти никогда не бывают одинаковыми в одно и то же время. Именно здесь начинают действовать арбитражные трейдеры. Они пытаются использовать эти небольшие различия для получения прибыли. Это, в свою очередь, делает базовый рынок более эффективным, поскольку цена остается в относительно ограниченном диапазоне на различных торговых площадках. В этом смысле неэффективность рынка может означать возможность.

Как это работает на практике? Допустим, есть разница в цене на биткоин между Binance и другой биржей. Если арбитражный трейдер увидит это, он захочет купить биткоины на бирже по более низкой цене и продать их на бирже по более высокой цене. Конечно, решающее значение имеют время и исполнение. Рынок биткоин — относительно зрелый, и окна возможностей в биржевом арбитраже, как правило, очень небольшие.

Арбитраж ставки финансирования

Другой распространенный тип арбитражной торговли для трейдеров, торгующих производными криптовалютами, — это арбитраж ставки финансирования. Это когда трейдер покупает криптовалюту и хеджирует ее ценовое движение с помощью фьючерсного контракта на ту же криптовалюту, ставка финансирования которого ниже, чем стоимость покупки криптовалюты. Стоимость в данном случае составляют любые комиссии, которые может понести позиция.

Допустим, у вас есть немного Ethereum. На данный момент вы можете быть довольны этими инвестициями, однако цена Ethereum будет сильно колебаться. Итак, вы решаете застраховать свою подверженность ценовым рискам, продав фьючерсный контракт (шорт) по той же цене, что и ваши инвестиции в Ethereum. Допустим, по ставке финансирования по этому контракту вам выплачивается 2%. Это будет означать, что вы получите 2% за владение Ethereum без какого-либо ценового риска, что приведет к выгодной возможности арбитража.

Треугольный арбитраж

Еще один очень распространенный вид арбитражной торговли в мире криптовалют — треугольный арбитраж. Этот тип арбитража возможен, когда трейдер замечает расхождение цен между тремя разными криптовалютами и циклично обменивает их друг на друга.

Идея треугольного арбитража исходит из попытки использовать разницу в цене между валютами (например, BTC / ETH). Например, вы можете купить биткоин за свой BNB, затем купить Ethereum за свой биткоин и, наконец, выкупить BNB за Ethereum. Если относительная стоимость Ethereum и биткоин не соответствует стоимости каждой из этих валют по отношению к BNB, существует возможность арбитража.

Риски, связанные с арбитражной торговлей

Хотя арбитражная торговля считается относительно низкорисковой, это не означает, что риск равен нулю. Без риска не было бы вознаграждения, и арбитражная торговля, безусловно, не исключение.

Самый большой риск, связанный с арбитражной торговлей, — это риск исполнения. Это происходит, когда разница между ценами меняется до того, как вы сможете завершить сделку, что приводит к нулевой или отрицательной доходности. Это может быть связано с проскальзыванием, медленным исполнением сделки, аномально высокими транзакционными издержками, внезапным всплеском волатильности и т. д.

Еще один серьезный риск при участии в арбитражной торговле — это риск ликвидности. Это происходит, когда вам не хватает ликвидности, чтобы входить и выходить с рынков, на которых вы должны торговать, чтобы завершить арбитраж. Если вы торгуете с использованием инструментов с кредитным плечом, таких как фьючерсные контракты, также возможно, что вы получите маржин колл, если сделка пойдет против вас. Как обычно, решающее значение имеет правильное управление рисками.

Завершающие мысли

Возможность воспользоваться преимуществами арбитражной торговли — отличная возможность для трейдеров криптовалюты. Обладая нужным количеством скорости и капитала для участия в этих типах стратегий, вы можете быстро выполнять прибыльные сделки с низким уровнем риска.

Нельзя упускать из виду риск, связанный с арбитражной торговлей. Хотя арбитражная торговля может подразумевать «безрисковую прибыль» или «гарантированную прибыль», в действительности существует достаточный риск, чтобы держать любого трейдера в напряжении.

Арбитражные сделки

Арбитражные сделки

Арбитражные сделки — вид трейдинга, при котором трейдер пытается извлекать прибыль без рыночных рисков (угадал-не угадал).

Ключевая идея арбитража заключается в неэффективном ценообразовании того или иного инструмента или группы инструментов — то есть, рынок неправильно оценивает стоимость актива, что создает арбитражную возможность.

Распространено заблуждение, что арбитраж подразумевает безрисковые сделки. На самом деле, арбитражная сделка — это всего лишь направленная позиция по спрэду (разнице цен между двумя активами), которая избавлена от рыночного риска, но не исключает остальных рисков[1].

В совершенном мире арбитражные сделки были бы невозможны. В мире реальном арбитражные возможности быстро исчезают из-за действий участников рынка, если таким действиям не препятствуют большие транзакционные издержки.

Арбитражные сделки — вид трейдинга, при котором трейдер пытается извлекать прибыль без рыночных рисков (угадал-не угадал).

Ключевая идея арбитража заключается в неэффективном ценообразовании того или иного инструмента или группы инструментов — то есть, рынок неправильно оценивает стоимость актива, что создает арбитражную возможность.

Распространено заблуждение, что арбитраж подразумевает безрисковые сделки. На самом деле, арбитражная сделка — это всего лишь направленная позиция по спрэду (разнице цен между двумя активами), которая избавлена от рыночного риска, но не исключает остальных рисков[1].

В совершенном мире арбитражные сделки были бы невозможны. В мире реальном арбитражные возможности быстро исчезают из-за действий участников рынка, если таким действиям не препятствуют большие транзакционные издержки.

Риски арбитражных сделок

Арбитражеры часто имеют дело с «риском асфальтоукладчика» — они пытаются подобрать несколько монет с земли прямо перед надвигающимся асфальтоукладчиком.

Изменения в законодательстве, регулировании и налогообложении могут заставить арбитражера закрыть позицию с потерей денег. Например, внезапный запрет на короткие позиции может вынудить закрыть шорт.

Транзакционные издержки могут составлять существенную долю арбитражной прибыли. В этом случае, большое конкурентное преимущество получают те фонды, которые работают с меньшими комиссиями:

Арбитражеры часто имеют дело с «риском асфальтоукладчика» — они пытаются подобрать несколько монет с земли прямо перед надвигающимся асфальтоукладчиком.

Изменения в законодательстве, регулировании и налогообложении могут заставить арбитражера закрыть позицию с потерей денег. Например, внезапный запрет на короткие позиции может вынудить закрыть шорт.

Транзакционные издержки могут составлять существенную долю арбитражной прибыли. В этом случае, большое конкурентное преимущество получают те фонды, которые работают с меньшими комиссиями.

Обычно, транзакционные издержки меньше у наиболее крупных и активных игроков, которым брокеры снижают комиссию.

Виды арбитражных сделок:

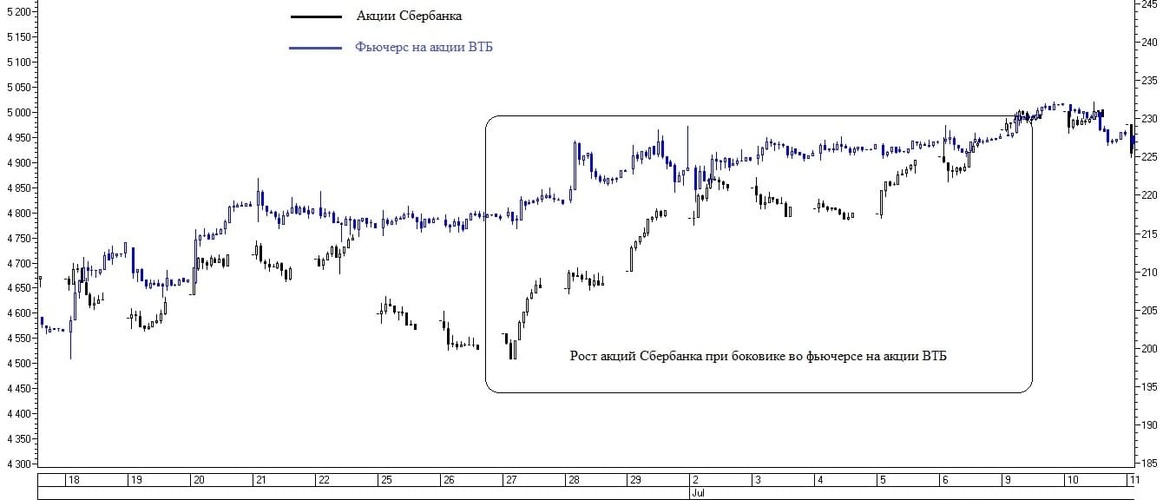

Парный арбитраж — попытка торговать парой похожих инструментов одного сектора — например, акции Лукойла и Роснефти. Основная идея — акции ходят вместе. Если разница между ценами акции слишком большая, разницу можно продавать.

Географический арбитраж — игра на разнице цен на разных рынках. Например, разница между ценами на Московской бирже и ADR в Лондоне. Риском такого арбитража являются транзакционные издержки и скорость исполнения приказов на родном рынке и американской бирже.

Арбитраж спот-фьючерс (эквивалентный арбитраж) — игра на расхождении между ценами инструмента на спот-рынке и ценой фьючерса на этот инструмент. Например, торговля казначейскими облигациями США и фьючерсами на них.

Арбитраж между фьючерсом на фондовый индекс и корзиной акций. Например, если цена фьючерса на индекс существенно превышает значение самого фондового индекса, имеет смысл продать фьючерсы и купить на эту же сумму корзину акций, составляющих фондовый индекс.

Арбитраж нефти разных сортов. Основная идея заключается в том, что если один сорт нефти слишком сильно подорожал относительно второго, то эта ситуация будет временной, и можно продавать дорогой сорт нефти и покупать дешевый.

Опционный арбитраж — принцип паритета стоимости опционов Пут и Колл.

Рисковый арбитраж — покупка перепроданных дефолтных облигаций или акций компаний с высоким риском банкротства.

Арбитраж между новыми и устаревающими 30-летними облигациями Treasuries. 30-летние облигации, выпущенные Минфином вчера всегда будут ликвиднее и чуть дороже, чем выпущенные несколько месяцев назад такие же облигации, рынок которых стал неликвидным. Неликвидность создает арбитражную возможность