Чистая операционная прибыль после налогообложения (NOPAT)

Опубликовано 28.06.2021 · Обновлено 28.06.2021

Что такое чистая операционная прибыль после уплаты налогов?

Чистая операционная прибыль после налогообложения (NOPAT) – это финансовый показатель, который показывает, насколько хорошо компания выполняла свои основные операции без налогов. NOPAT часто используется в расчетах экономической добавленной стоимости (EVA) и позволяет более точно оценить операционную эффективность компаний с заемными средствами. NOPAT не включает налоговую экономию, которую многие компании получают из-за существующей задолженности.

Ключевые выводы

Общие сведения о чистой операционной прибыли после налогообложения (NOPAT)

Чистая операционная прибыль после налогообложения (NOPAT) – это потенциальная денежная прибыль компании, если бы ее капитализация была без использования заемных средств, то есть если бы у нее не было долга. Цифра не включает единовременные убытки или расходы; они не дают точного представления об истинной прибыльности компании. Некоторые из этих расходов могут включать в себя расходы, связанные со слиянием или поглощением, которые, если их учитывать, не обязательно отражают точную картину деятельности компании, даже если они могут повлиять на чистую прибыль компании в этом году.

Аналитики рассматривают множество различных показателей эффективности при оценке компании как инвестиции. Наиболее часто используемые показатели эффективности – это объем продаж и рост чистой прибыли. Продажи являются основным показателем производительности, но они не говорят об операционной эффективности. Чистая прибыль включает операционные расходы, а также экономию на налогах на задолженность. Чистая операционная прибыль после налогообложения – это гибридный расчет, который позволяет аналитикам сравнивать результаты деятельности компании без влияния левериджа. Таким образом, это более точный показатель чистой операционной эффективности.

Для расчета NOPAT необходимо определить операционную прибыль, также известную как операционная прибыль. Он включает валовую прибыль за вычетом операционных расходов, которая состоит из коммерческих, общих и административных расходов (например, канцелярских принадлежностей). Формула NOPAT:

Пример NOPAT

Например, если EBIT составляет 10 000 долларов США, а ставка налога составляет 30%, чистая операционная прибыль после налогообложения составляет 0,7, что равняется 7 000 долларов США (расчет: 10 000 долларов США x (1 – 0,3)). Это приблизительное значение денежных потоков после уплаты налогов без учета налогового преимущества долга. Обратите внимание, что если у компании нет долга, чистая операционная прибыль после налогообложения равна чистой прибыли после налогообложения. При расчете чистой операционной прибыли после налогообложения аналитики любят сравнивать с аналогичными компаниями в той же отрасли, потому что в некоторых отраслях затраты выше или ниже, чем в других.

Особые соображения

В дополнение к предоставлению аналитикам показателя основной операционной эффективности без влияния долга, слияния и поглощения аналитики используют чистую операционную прибыль после налогообложения. Они используют это для расчета свободного денежного потока для фирмы (FCFF), который равен чистой операционной прибыли после налогообложения за вычетом изменений в оборотном капитале. Они также используют его при расчете экономического свободного денежного потока для фирмы (FCFF), который равен чистой операционной прибыли после уплаты налогов за вычетом капитала. Оба в основном используются аналитиками, ищущими объекты для приобретения, поскольку финансирование покупателя заменит существующий механизм финансирования. Другой способ рассчитать чистую операционную прибыль после налогообложения – это чистая прибыль плюс чистые процентные расходы после налогообложения (или чистая прибыль плюс чистые процентные расходы), умноженная на 1 минус ставка налога.

Чистая операционная прибыль после налогообложения (NOPAT) Определение

Опубликовано 16.06.2021 · Обновлено 16.06.2021

Что такое Чистая операционная прибыль после налогообложения (NOPAT) Определение?

Чистая операционная прибыль после налогообложения (NOPAT) – это финансовый показатель, который показывает, насколько хорошо компания выполняла свои основные операции без налогов. NOPAT часто используется в расчетах экономической добавленной стоимости (EVA) и позволяет более точно оценить операционную эффективность компаний с заемными средствами. NOPAT не включает налоговую экономию, которую многие компании получают из-за существующей задолженности.

Ключевые моменты

Общие сведения о чистой операционной прибыли после налогообложения (NOPAT)

Чистая операционная прибыль после налогообложения (NOPAT) – это потенциальные денежные доходы компании, если бы ее капитализация была без использования заемных средств, то есть если бы у нее не было долга. Цифра не включает единовременные потери или начисления; они не дают точного представления об истинной прибыльности компании. Некоторые из этих расходов могут включать в себя расходы, связанные с слиянием или поглощением, которые, если их учитывать, не обязательно отражают точную картину деятельности компании, даже если они могут повлиять на чистую прибыль компании в этом году.

Аналитики рассматривают множество различных показателей эффективности при оценке компании как инвестиции. Наиболее часто используемые показатели эффективности – это объем продаж и рост чистой прибыли. Продажи являются основным показателем производительности, но не влияют на операционную эффективность. Чистая прибыль включает операционные расходы, а также экономию на налогах на задолженность. Чистая операционная прибыль после налогообложения – это гибридный расчет, который позволяет аналитикам сравнивать результаты деятельности компании без влияния левериджа. Таким образом, это более точный показатель чистой операционной эффективности.

Для расчета NOPAT необходимо определить операционную прибыль, также известную как операционная прибыль. Он включает валовую прибыль за вычетом операционных расходов, которая состоит из коммерческих, общих и административных расходов (например, канцелярских принадлежностей). Формула NOPAT:

Пример NOPAT

Например, если EBIT составляет 10 000 долларов США, а ставка налога составляет 30%, чистая операционная прибыль после налогообложения составляет 0,7, что равняется 7 000 долларов США (расчет: 10 000 долларов США x (1 – 0,3)). Это приблизительное значение денежных потоков после уплаты налогов без учета налогового преимущества долга. Обратите внимание: если у компании нет долга, чистая операционная прибыль после налогообложения равна чистой прибыли после налогообложения. При расчете чистой операционной прибыли после налогообложения аналитики любят сравнивать с аналогичными компаниями в той же отрасли, потому что в некоторых отраслях затраты выше или ниже, чем в других.

Особые соображения

Помимо предоставления аналитикам показателя основной операционной эффективности без влияния долга, слияния и поглощения аналитики используют чистую операционную прибыль после налогообложения. Они используют это для расчета свободного денежного потока для фирмы (FCFF), который равен чистой операционной прибыли после налогообложения за вычетом изменений в оборотном капитале. Они также используют его при расчете экономического свободного денежного потока для фирмы (FCFF), который равен чистой операционной прибыли после уплаты налогов за вычетом капитала. Оба в основном используются аналитиками, ищущими объекты для приобретения, поскольку финансирование покупателя заменит существующий механизм финансирования. Другой способ рассчитать чистую операционную прибыль после налогообложения – это чистая прибыль плюс чистые процентные расходы после налогообложения (или чистая прибыль плюс чистые процентные расходы), умноженные на 1 минус ставка налога.

NOPAT. Формула. Пример расчета для Nestle

NOPAT (Net Operating Profit after Tax, Чистая операционная прибыль после налогов) – показатель эффективности деятельности компании, показывает операционную прибыль, уменьшенную на величину налога на прибыль.

Простыми словами показатель NOPAT показывает эффективность компании без учета налогов.

Где используется

Используется в оценке стоимости бизнеса по модели Гордона, качества работы управляющего состава, а также аналитиками по слияниям и поглощения для расчета чистого денежного потока. Показатель связан с коэффициентом ROIC, а также входит в формулу расчета EVA (экономическая добавленная стоимость).

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета по МСФО

Формула расчета по РСБУ

Прибыль от продаж = стр.2200

t= ставка налога на прибыль в России 20%

Норматив

Определенного значения для показателя нет. Если наблюдается увеличение, то это говорит об увеличении эффективности компании.

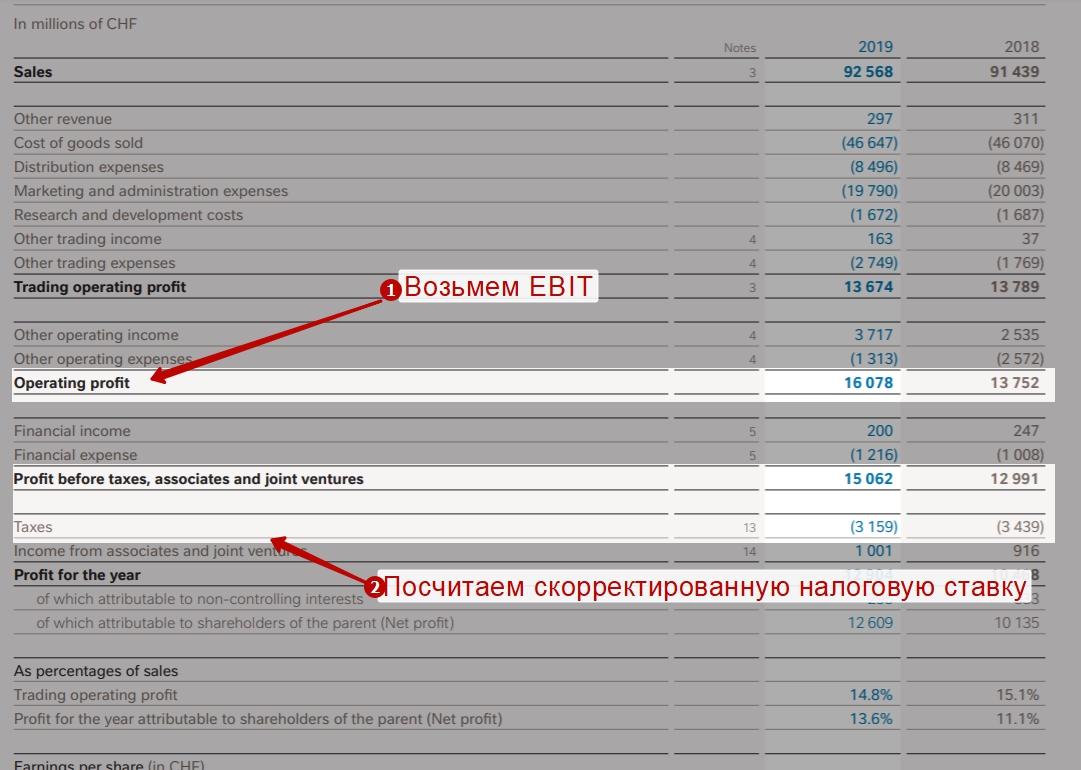

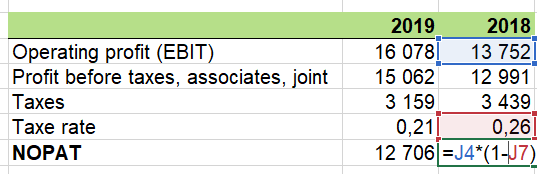

Пример расчета для Nestle

Рассчитаем показатель NOPAT для компании Nestle (NESN). В консолидированном отчете возьмем значение операционной прибыли (Operating profit) и рассчитаем скорректированный налоговую ставку (Tax rate).

Расчет NOPAT по консолидированной отчетности компании Nestle

Скорректированную налоговую ставку рассчитаем по формуле:

Tax rate=Profit before taxe, associacies and joint ventures/Taxes

Другими словами, чтобы определить налог на прибыль мы взяли сумму налогов, которую заплатила компания и разделили на прибыль до налогов.

В итоге мы получим NOPAT за 2019 год равный 12 706 000 000 CHF.

Наш расчет показателя в Excel вы можете скачать NOPAT.xlsx

[сервис] Расчет NOPAT с помощью YCharts.com

Значение показателя NOPAT можно найти с помощью сервиса YCharts.com. Для этого определяем тикер изучаемой компании. Мы взяли компанию Apple (AAPL). Далее выбираем вкладку мультиграфиков. На ней добавляем метрику – NOPAT. Ниже будет отражаться динамика изменения по годам показателя NOPAT.

Расчет NOPAT в сервисе YCharts.com

Видео расчета NOPAT

Показатели операционной деятельности и стоимости компании

Султанов Искандер Анварович

Свежие публикации автора:

Системный проект нормирования труда

Реализация проекта перевода учета на аутсорсинг

Ожидание сущностных изменений в инвестициях

Ключевые показатели, используемые для разработки финансово-инвестиционной стратегии и финансово-экономического анализа ее исполнения, как известно, основываются на методах начисления и потоков ДС. Рентабельность инвестиций является показателем, использующим преимущественно метод начислений, служит параметром оценки инвестиционных решений корпоративного уровня и уровня локального инвестиционного проекта. В силу своей специфики он стоит несколько особняком от «золотой» пятерки критериев экономической эффективности вложений: NPV, IRR, MIRR, PP и PI.

EBIT (Earnings Before Interest & Tax)

Определение

Показатель операционной прибыли до вычета налогов и процентов (EBIT) — финансово-аналитический показатель формы 2 (Отчёт о финансовых результатах), равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов. Данный показатель еще называется операционной прибылью и используется при расчете некоторых коэффициентов финансовой эффективности.

Формула EBIT

EBIT = Revenue — COGS — Operating Expenses EBIT = Выручка — Себестоимость — Коммерческие и управленческие расходы EBIT = Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330) EBIT = Прибыль от реализации (стр. 050 ф. №2) + Проценты по кредитам и займам, включенным в себестоимость EBIT = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы) ( — Чрезвычайные доходы) + Проценты уплаченные — Проценты полученные

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

Определение

Операционная прибыль до уплаты налогов, расходов на амортизацию и процентов по кредитам (EBITDA) — финансово-аналитический показатель, который отражает финансовый результат компании, исключая влияние эффекта структуры капитала (процентов, которые выплачиваются по заемным средствам), налоговых ставок и амортизации. EBITDA позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации. Показатель полезен при сравнении предприятий одной отрасли, но имеющих различную структуру капитала. Он позволяет сравнивать компании с различными учетными политиками (например, в части учета амортизации или переоценки активов) и различными условиями налогообложения.

Формула EBITDA

EBITDA = Revenue — Expenses (excluding tax, interest, depreciation and amortization) EBITDA = Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов) EBITDA = Прибыль от реализации (стр.50 Ф.№ 2) + Амортизационные отчисления (Форма № 5) EBITDA = Прибыль (убыток) от продаж (стр. 2200) + Проценты к уплате (стр. 2330) + Амортизационные отчисления EBITDA = EBIT + Амортизационные отчисления по материальным и нематериальным активам — Переоценка активов = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы) (- Чрезвычайные доходы) + Проценты уплаченные — Проценты полученные EBITDA = Операционная прибыль + Амортизация

Скорректированная EBITDA

Показатели EBIT и EBITDA очень популярны и широко используются для оценки финансового положения и стоимости компаний; многие компании включают non-GAAP-показатели в свою отчетность, сформированную в том числе по международным стандартам. Однако методология расчета данных показателей в разных компаниях может отличаться. Различные методики расчета приводят к несравнимости показателей различных компаний (то есть нивелируют основное преимущество EBIT и EBITDA). Кроме этого, различные подходы к формированию и представлению non-GAAP-показателей в отчетности дают большие возможности для манипуляции данными показателями в стремлении их улучшить. Активное использование данных показателей инвесторами и представление компаниями non-GAAP-показателей в своей отчетности явились причиной того, что на эти показатели в начале 2000-х годов обратил внимание регулятор. Изначально EBIT и EBITDA рассчитывались на основе отчетности US GAAP и в настоящий момент регулируются правилами US SEC (Комиссии по ценным бумагам и биржам США). Правила SEC устанавливают классическую формулу расчета EBIT и EBITDA на основе отчетности US GAAP и не разрешают очищать данные показатели от других расходов, кроме как от налога на прибыль, процентов и амортизации. Показатели, которые рассчитываются иным способом, не могут называться EBIT и EBITDA, поэтому компании, отступающие от классической формулы по тем или иным причинам, называют данные показатели иначе, чаще всего добавляя определение «скорректированный» (adjusted): «скорректированный EBIT», «скорректированный EBITDA», «скорректированный OIBDA» и так далее. Чаще всего EBITDA дополнительно очищают от следующих статей отчета о совокупном доходе:

Пример 3 В качестве примера рассмотрим отчетность Группы «Газпром нефть» за 2014 год, сформированную в соответствии с МСФО. В Примечании 39 «Информация по сегментам» на странице 55 компания раскрывает скорректированный показатель EBITDA по сегментам и дает следующий комментарий: «Скорректированный показатель EBITDA представляет собой EBITDA Группы и долю в EBITDA ассоциированных и совместных предприятий. Руководство полагает, что скорректированный показатель EBITDA является удобным инструментом для оценки эффективности операционной деятельности Группы, поскольку отражает динамику прибыли без учета влияния некоторых начислений. EBITDA определяется как доходы до вычета процентов, расходов по налогу на прибыль, износа, истощения и амортизации, прибыли (убытка) от курсовых разниц, прочих внереализационных расходов и включает в себя долю Группы в прибыли ассоциированных и совместных предприятий. EBITDA является дополнительным финансовым показателем, не предусмотренным МСФО, который используется руководством для оценки деятельности». Далее, на странице 57 раскрывается расчет скорректированного показателя EBITDA:

В расчет EBITDA и «Прочие расходы», которые считает внереализационными. Далее показатель корректируется на результаты ассоциированных и совместных предприятий. Если рассчитать EBITDA по классической формуле, получим следующие данные:

За 2014 год разница классического и скорректированного показателей довольно существенна — около 30 %, в основном за счет существенной суммы курсовых разниц и доли EBITDA в ассоциированных компаниях.

Пример 4 Рассмотрим другую отчетность — компании X5 Retail Group за 2014 год в соответствии с МСФО. В отчетности показан расчет adjusted EBITDA («скорректированная EBITDA») (с. 98), из которого видно, что, кроме амортизации, налогов и чистых процентных расходов, дополнительно вычтен убыток от обесценения (impairment), курсовые разницы (net foreign exchange result) и доля убытка в ассоциированных компаниях (share of loss of associates).

Если мы сделаем классический расчет EBITDA, получим следующие результаты:

Классический показатель EBITDA меньше скорректированного на 6 % по результатам 2014 года главным образом вследствие влияния обесценения основных средств и нематериальных активов; по результатам 2013 года показатели практически равны, так как влияние обес-ценения активов было несущественно.

EBITDAR (Earnings Before Interest, Taxes, Depreciation, Amortization and Rent/Restructuring Costs)

Определение

Операционная прибыль до вычета налогов, процентов по кредитам, амортизации и арендных платежей/затрат на реструктуризацию/расходы по операционному лизингу (EBITDAR) — финансово-аналитический показатель, который отражает финансовый результат компании, исключая влияние эффекта структуры капитала (процентов, которые выплачиваются по заемным средствам), налоговых ставок, амортизации и арендных платежей/затрат на реструктуризацию/расходы по операционному лизингу. В зависимости от компании и целей пользователей, показатель может включать в себя либо расходы на аренду, либо расходы на реструктуризацию, либо расходы по операционному лизингу, но всегда только один тип расходов. Показатель EBITDAR расширяет EBITDA, путем добавления дополнительного пункта по аренде или реструктуризации, тем самым лучше отражает финансовую эффективность. Иногда данный показатель называют как operating cash flow (операционный денежный поток).

Формула EBITDAR

EBITDAR = EBITDA — rent/restructuring costs = Revenue — Expenses (excluding tax, interest, depreciation, amortization and rent/restructuring costs) EBITDAR = EBITDA — Расходы на аренду/Расходы по операционному лизингу/Расходы на реструктуризацию

NOPAT (Net Operating Profit After Tax)

Определение

Чистая операционная прибыль после налогов (NOPAT) — посленалоговая операционная прибыль без учета начисленных процентов по кредитам и полученным займам. При ее расчете учитываются все доходы и расходы предприятия, отраженные в отчете о прибылях и убытках, в том числе налог на прибыль. Для определения NOPAT к чистой прибыли отчетного периода необходимо прибавить проценты к уплате.

Формула NOPAT

NOPAT = EBIT x (1 — Tax Rate) NOPAT = EBIT х (1 — налоговая ставка) Чистая прибыль (NOPAT) = Прибыль до выплаты налога – Налог на прибыль (до вычета процентов за пользование заемным капиталом) NOPAT = (Чистая прибыль + Проценты по заемному капиталу + Эффекты налогового щита по заемному капиталу)

Корректировки

Независимо от выбранного подхода, при оценке NOPAT необходимо учесть следующие корректировки.

Доходы и убытки от прекращаемой деятельности

Если у компании есть активы, предназначенные для продажи, любые доходы или убытки, которые они сгенерировали, должны быть учтен отдельно. Поскольку они не повторятся в будущем, их величина должна быть вычтена при расчетах.

Списание активов

В учете списание активов происходит за счет уменьшения величины собственного капитала на соответствующую сумму. Если такое списание прошло по статье операционных расходов, то его величина должна быть возращена (добавлена обратно) при расчете посленалоговой операционной прибыли.

Изменение в забалансовых резервах

Любое изменение в величине забалансовых резервов должно быть добавлено к NOPAT. Например, увеличение резерва сомнительных долгов не означает, что компания обязательно получит меньше выручки, то есть его формирование занижает величину операционного дохода и чистой прибыли.

Подразумеваемые проценты по операционной аренде

В отличие от финансовой аренды, операционная аренда является примером забалансового финансирования. В соответствии со стандартами бухгалтерского учета, активы, предоставляемые арендодателем по договорам операционной аренды находятся на балансе арендодателя, но они порождают экономическую прибыль таким же образом, как и активы по договору финансовой аренды. Таким образом, мы должны прибавить величину подразумеваемых процентов по операционной аренде к величине посленалоговой операционной прибыли.

Изменения в отложенных налоговых обязательствах

Отложенные налоговые обязательства возникают в результате расхождения между стандартами бухгалтерского и налогового учета, когда налогооблагаемый доход в налоговом учете оказывается меньшим, чем в бухгалтерском. Другими словами, они представляет собой сумму налогов, которая будет уплачена в будущем. Таким образом, увеличение по этой статье должно быть вычтено для получения точной суммы уплаченных налогов. Соответственно, уменьшение по этой статье должно быть прибавлено.

Налоговый щит от неоперационных расходов

Неоперационный расходы, которые приводят к уменьшению налогооблагаемой базы, снижают величину фактически уплаченных налогов. Это искажение ликвидируется путем добавления налогового щита к величине посленалоговой операционной прибыли.

Налоговый щит = Вычитаемые неоперационные расходы × Ставка налога

EBIAT (Earnings Before Interest After Taxes)

Определение

Прибыль до вычета процентов и после уплаты налогов (EBIAT) — финансово-аналитический показатель равный объёму прибыли до вычета процентов после уплаты налогов. Принципиальная разница между NOPAT = EBIT x (1 – t) и EBIAT состоит в том, что при расчете EBIT х (1 – t) налог на прибыль по номинальной ставке берется со всей прибыли до уплаты процентов, а при расчете EBIAT вычитается фактически уплаченный компанией налог на прибыль, который несколько ниже из-за того, что процентные выплаты были отнесены на себестоимость. Таким образом, EBIT х (1 – t) меньше EBIAT на величину (1 – t) x i, где i — процентные выплаты.

Формула EBIAT

EBIAT = Revenue — Cost of Goods Sold — Expenses (including taxes and excluding interest) EBIAT = Доход — COGS — расходы (включая налоги и исключая проценты)

Группа 3. Финансовые коэффициенты и мультипликаторы стоимости

Последний третий блок показателей оценки банковской отчетности состоит из различных относительный показателей (коэффициентов).

Начнем с коэффициента рентабельности активов ROA (Return on Assets), который показывает способность активов банка зарабатывать деньги.

Формула расчета ROA банка

Для нашего банка значение ROA будет следующая = стр.26/стр.14 = 320 814 тыс. руб. / 29 330 509 тыс. руб. = 0,01, что означает ROA=1%.

Коэффициент показывает прибыльность операций банка. Чем выше значение, тем топ-менеджмент банка более эффективен в своих управленческих решениях. По данным агентства S&P среднее значение ROA для российских банков – 2%.

Следующий важный показатель эффективности работы банка – рентабельность собственного капитала ROE (Return on Equity). Он показывает эффективность использования не всего капитала, а только собственного.

Формула расчета ROE банка

Для нашего банка значение ROE по балансу будет следующее = стр.22 – стр.36 = 575 238 тыс. руб. /3 654 022 тыс. руб.= 0,15, что означает ROE = 15%. По данным агентства S&P среднее значение ROE для российских банков 17%.

CIR (Cost of Income Ratio) – коэффициент, представляющий отношение операционных расходов к операционным доходам.

Формула расчета

В нашем примере CIR = стр.21/стр.стр.19 = 1 964 517 тыс. руб. / 725 622 тыс. руб.= 2,7

При значении показателя больше 1 можно сделать вывод, что банк ведет убыточную деятельность.

COR (Cost of Risk, Стоимость риска) – коэффициент, который определяет финансовую устойчивость банка.

Формула расчета

Чем выше значение показателя, тем ниже финансовая устойчивость.

OIBDA (Operating Income Before Depreciation And Amortization)

Определение

Показатель OIBDA (Операционная прибыль до вычета износа основных средств и амортизации нематериальных активов) следует отличать от EBITDA, так как отправной точкой показателя является операционная прибыль, а не чистая прибыль. Таким образом, OIBDA не включает в себя неоперационные доходы, которые, как правило, не повторяются из года в год. Он включает только доход, полученный за счёт регулярных операций, и не подвержен влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками. OIBDA рассчитывается как операционную прибыль до амортизации (МА + НМА), обесценение внеоборотных активов (основные средства, гудвил и прочие нематериальные активы) и убытка (прибыли) от выбытия основных средств.

Формула OIBDA

OIBDA = Operating Income + Depreciation + Amortization + Tax + Interest OIBDA = Операционная прибыль + амортизация основных средств и нематериальных активов

Группа 2. Основные балансовые показатели

В этом блоке мы продолжим анализ баланса банка и перейдем к рассмотрению статей отчета о финансовом положении кредитной организации. Отчет о финансовом положении содержит два основных раздела Активы и Пассивы.

Активы не делятся на оборотные и внеоборотные, как это делается в отчетности компаний, а убывают по степени ликвидности.

Кредитный портфель

Состоит из суммы кредитов и займов предприятиям и физически лицам. Выделяют три вида кредитных портфелей банка:

Средства клиентов

В Пассиве баланса банка находятся Средства клиентов (стр.16). В нашем примере за последний период Средства клиентов составили 25 176 277 тыс. руб.

Средства клиентов банка в отчетности

Для того, чтобы у банка была финансовая устойчивость необходимо чтобы стоимость средств клиентов была ниже кредитного портфеля банка.

Собственные средства

Капитал банка (собственные средства) один из ключевых показателей финансовой устойчивости банка. Анализ собственных средств производится в динамике для определения изменения величины нераспределенной прибыли.

Собственные средства банка (стр.36 в балансе) включают в себя капитал акционеров, доходы от эмиссии ценных бумаг.

Собственные средства банка в финансовой отчетности

В нашем примере Собственные средства банка равны 2 654 022 тыс. руб. за последний отчетный период.

EVA (Economic Value Added)

Определение

Добавленная экономическая стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал. EVA – реальная экономическая прибыль, которая принадлежит акционерам после вычета всех операционных расходов (включая налоги) и финансовых издержек. Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Интерпретация показателя EVA:— Если EVA>0, то капитал используется эффективно. — Если EVA=0, то инвесторы получили норму возврата, компенсирующая риск. — Если EVAВ рамках управления стоимостью компании EVA используется: при составлении капитального бюджета, при оценке эффективности деятельности подразделений или компании в целом, при разработке оптимальной и справедливой системы премирования менеджмента.

Таким образом, EVA:— инструмент для измерения «избыточной» стоимости, которая создана инвестициями; — индикатор качества управленческих решений; — инструмент для определения нормы возврата на капитал (ROC) – в денежном потоке выделяется часть, которая заработана за счет инвестиций; — позволяет определять стоимость компании; — служит для оценки эффективности отдельных подразделений компании

Формула EVA

Простые формулы: окупаемость инвестиций в рекламу и точка безубыточности

«Окупается ли наша реклама?» — вопрос, который часто задают специалистам по контекстной рекламе и ответ на который дается им не всегда легко. Есть несколько формул, которые определяют, возвращаются ли деньги, потраченные на рекламу. В этом материале рассматриваем пример, как рассчитать возврат инвестиций в рекламу, а также точку безубыточности этого показателя.

Определение ROAS

Разница между ROAS (рентабельность инвестиций в рекламу) и ROI (возврат инвестиций) заключается в том, учитывает ли рекламодатель при расчете расходы компании на ведение бизнеса (то, что называют себестоимостью товаров) или нет. Все затраты включаются при расчете ROI.

Условно, когда мы говорим о ROAS, то задаем себе вопрос: «Получили ли мы больше, чем потратили на рекламу?». Когда говорим о ROI, то пытаемся ответить на вопрос: «После учета затрат на продукцию/услуги и рекламу мы получили прибыль?».

Чтобы определить ROAS, рекламодателю необходимо знать общую ценность конверсии (т.е. сколько денег он получил от клиентов, которые пришли благодаря рекламе) и затраты на рекламу.

Формула для ROAS будет выглядеть так:

ROAS = общая ценность конверсии / затраты на рекламу

Пример:

Общая ценность конверсии равна произведению общего количества сконвертировавшихся лидов и среднего чека.

ROAS= 48 750 / 17 547 = 2,78 или 278%

Примечание:

В Google AdWords есть столбец с ROAS, который называется «Ценность конверсии/стоимость». Если вы уверены, что правильно отслеживаете конверсии, то можете ориентироваться на эту колонку, чтобы быстро определить ROAS. Однако рекламодатели, особенно не из ecommerce, которые не отслеживают ценность каждой конверсии, должны считать возврат инвестиций в рекламу вручную, используя информацию о продажах и клиентах, которую дает заказчик.

Определение точки безубыточности ROAS

ROAS не всегда дает полную картину о рентабельности расходов. Вряд ли есть бизнес, который может позволить себе предоставлять услуги/товары бесплатно, а ROAS сам по себе не всегда демонстрирует, теряет ли клиент деньги или зарабатывает. Например, ROAS клиента может достигать колоссальных 400%, но расчет прибыли покажет, что реклама не окупается.

Важно сначала установить точку безубыточности ROAS. И первым шагом в этом будет определение нормы прибыли. А конечная формула будет выглядеть так:

ТБ ROAS = 1 / норма прибыли

Пример:

Имейте в виду, этот расчет прибыли не учитывает другие издержки на ведение бизнеса такие, как арендная плата, налоги и другие накладные расходы. Это стоимость обслуживания забронированного авиабилета.

Чтобы рассчитать точку безубыточности ROAS, используем формулу.

ROAS = 1 / 0,29 = 3,4 (или 340%)

Если при таком сценарии ROAS турагента больше 340%, то он будет зарабатывать. Если ROAS меньше, чем 340%, то компания теряет деньги.

В следующем материале мы рассмотрим, как рассчитывать CPA и ценность конверсии при заполнении пользователями форм.

По материалам SearchenginesJournal.

SVA (Shareholder Value Added)

Определение

Показатель SVA (Акционерная добавленная стоимость) представляет собой капитализированное изменение текущей стоимости операционного денежного потока, скорректированное на текущую стоимость инвестиций во внеоборотный и оборотный капитал, вызвавших данное изменение.

Применение показателя SVA в рамках оценки эффективности деятельности компании: — для оценки стоимости компании; — для оценки эффективности осуществляемых инвестиционных проектов; — для оценки стратегий (с помощью SVA рассчитывается ожидаемый эффект от внедрения новой стратегии); — для определения вознаграждений CEO (осуществляется «привязка» вознаграждений менеджеров к конкретным результатам реализации их стратегии).

Формула для расчета стоимости бизнеса, при использовании показателя SVA: Стоимость компании = Рыночная стоимость инвестированного капитала в начале года + Накопленная величина SVA прогнозного периода + Рыночная стоимость ценных бумаг и иных инвестиций

Формула SVA

MVA (Market Value Added)

Определение

Показатель добавленная рыночная стоимость (MVA) — позволяет определить величину превышения рыночной капитализации компании над стоимостью собственного капитала (представленной в бухгалтерском балансе). Рыночная капитализация бизнеса представляет собой произведение количества акций предприятия, выпущенных в обращение на их рыночную цену. MVA делает акцент на рыночную капитализацию компании, которая более значима для акционерных обществ, котирующихся на фондовых биржах. Стоимость акций в таких случаях более точно определяет благосостояние акционеров, чем прибыль. В наиболее общем смысле рыночную добавленную стоимость понимают как разницу между достигнутой за период величиной прироста рыночной стоимости капитала и величиной инвестированного капитала.

Формула MVA

MVA = Market Value of Debt + Market Value of Equity — Total Adjusted Capital MVA = Market Value of Equity — Total Adjusted Capital MVA = Рыночная капитализация компании — Стоимость чистых активов (собственного капитала) по балансу компании MVA = Рыночная стоимость долга + рыночная капитализация – совокупный капитал* * следует учитывать, что в балансовую оценку совокупного капитала должны быть внесены поправки для устранения искажений, вызванных методами учета и некоторыми учетными принципами. Данные поправки будут более подробно рассмотрены при описании показателя EVA.

Cash Value Added (CVA) или Residual Cash Flow (RCF)

Определение

Модель Cash Value Added (Денежная добавленная стоимость) (CVA) включает только денежные статьи, т.е. Прибыль до вычета процентов, налогов и амортизации/Earnings Before Depreciation Interest and Tax (EBDIT), скорректированная на неденежные расходы), движение оборотного капитала и нестратегические инвестиции. Сумма этих 3 статей составляет Operating Cash Flow (Денежный поток от операционной деятельности) (OCF). OCF сравнивается с требованием по движению денежной наличности, «Требованием по денежному потоку от операционной деятельности/Operating Cash Flow Demand» (OCFD). OCFD представляет характер движения денежных средств, необходимый для удовлетворения финансовых требований инвестора по стратегическим инвестициям компании, т. е. стоимости капитала.

Формула CVA

CVA = Sales x ((Sales – Cost)/Sales – Working Capital Movement/Sales – Non Strategical Investment/Sales) – OCFD / Sales