Выплата процентов по вкладу

Все деньги, размещаемые клиентами банка на депозитах, находятся там для того, чтобы приносить прибыль держателю депозита. Это осуществляется через выплату процентов по вкладу. Фактически, именно процентная ставка является одним из главных условий депозита, на которое клиенты обращают внимание. Но в начислении и выплате процентов есть свои тонкости, которые не всегда так очевидны.

Как начисляются проценты по вкладу?

Размер процентов по вкладу регулируется двумя способами:

Проценты начинают начисляться на следующий день после того, как вы открыли вклад и положили на него деньги, а заканчивают в день закрытия вклада (включительно).

Рассчитать сумму процентов, которую можно получить в конце года, очень просто: достаточно к сумме вклада прибавить сумму, равную проценту от суммы вклада. Так, если в начале года вы положили 100 000 руб. на депозит по ставке 5%, то в конце года вы получите 105 000 руб.

![]()

Порядок выплаты процентов по вкладам зависит от типа их начисления:

Обычно вклады с выплатой процентов каждый месяц являются более безопасными для клиента с точки зрения того, что он точно получает деньги каждый месяц: чем больше срок вклада, тем выше риски инфляции, девальвации и т.п. У самого клиента также могут возникнуть экстренные обстоятельства, которые он сможет решить за счет выплачиваемых процентов. Но, к сожалению, по такому типу вклада процентная ставка всегда ниже, чем при выплате процентов только в конце срока вклада.

Как начисляются проценты по вкладам с капитализацией?

Кроме этого, важнейшим понятием для расчета и начисления процентов по депозиту является понятие капитализации процентов. Капитализация работает по следующей системе:

![]()

Именно за счет того, что итоговая сумма процентов зависит от основной суммы вклада, а эта сумма при капитализации постоянно увеличивается, такие вклады в банках с ежемесячной выплатой процентов и капитализацией часто являются более выгодными, чем вклады с большой процентной ставкой и выплатой процентов только в конце срока.

Альтернативным вариантом является так называемая «ручная капитализация»: если разрешено пополнение вклада, то можно самостоятельно увеличивать его основную сумму, что приведет к росту дохода с депозита.

Все условия начисления процентов прописываются в договоре по депозиту. Перед заключением договора и выбором конкретного типа вклада необходимо просчитать все предлагаемые банком варианты, а также оценить свою финансовую ситуацию с точки зрения потребности в быстром получении процентов. Для расчета доходности вклада предлагаем воспользоваться депозитным калькулятором.

Как осуществляется выплата процентов по депозиту?

Помимо системы начисления процентов, в договоре по вкладу всегда прописывается система выплаты процентов, т.е. то, как клиент собственно может реально получить свои проценты и распоряжаться ими. Важно понимать, что периоды начисления и периоды выплаты процентов могут быть совершенно разными: используется ежедневная система начисления процентов (на рынке есть и такие предложения), а выплата осуществляется только раз в квартал.

![]()

Порядок начисления и выплаты процентов по вкладу позволяет клиенту распланировать свой доход с размещенных средств: готов ли он ждать получения реальных денег с депозита долго (т.е. у него нет в планах затрат, связанных с этими деньгами), или же он хочет получать их постоянно через короткие промежутки времени.

Существуют следующие варианты периодов выплаты процентов:

Чем меньше срок выплаты, тем ниже сама процентная ставка.

Капитализацию следует рассматривать отдельно, т.к. в этом случае выплата процентов вообще не осуществляется: все проценты прибавляются к основной сумме вклада.

Получить свои проценты можно на свою банковскую карту, которая привязана к депозиту, или же на свой счет в банке. Есть предложения с выплатой процентов на пенсионную карту клиента.

Стоит также помнить, что после выплаты процентов обязательно надо заплатить налоги.

Как начисляются проценты по вкладам

Вклад — специальный депозитный счет, на котором граждане и предприниматели хранят собственные средства и получают за это проценты. Банк устанавливает определенную ставку, которая и обеспечивает доходность. Чем выше значение процента, тем больше прибыли.

Если рассматривать, как начисляются проценты по вкладам, то тут ничего сложного нет. Каждый день, пока действует договор, вкладчик получает прибыль. Другой вопрос — как выплачиваются эти проценты, и как получить максимальный доход. Об этом — на Бробанк.ру.

О процентах по вкладу

То, какая ставка назначена по вашей программе, отражается в договоре, который заключался с банком в момент открытия депозитного счета. Если рассматривать, как начисляются проценты на вклад, то они действуют каждый день, пока актуален договор.

А выплата дохода проводится с различной периодичностью. У каждого банка и у каждой программы в этом плане все индивидуально. Возможна выплата:

Каждый день деньги работают и приносят прибыль. Открывая банковский вклад, человек защищает свои деньги от обесценивания и надежно их хранит. Депозиты однозначно лучше, чем домашнее размещение денег под подушкой.

Особо высоким доход от вклада назвать нельзя, прибыль лишь немного перекрывает инфляцию. Но все же, это один из самых надежных инструментов инвестирования.

Как открыть самый выгодный вклад

Любой потенциальный вкладчик желает заключить предельно выгодный договор, чтобы получить больше доходности. Здесь многое зависит от того, какую программу выбирает клиент:

Чем больше опций предполагает вклад, тем меньше он приносит доходности. Эта тенденция работает во всех российских банках.

Второй момент — сам банк, который вы выбираете для размещения средств. Многие люди уже традиционно, словно по инерции, несут свои деньги в Сбербанк. Но именно этот банк предлагает самую низкую доходность по рынку. При этом другие банки ничем не хуже и предлагают гораздо более выгодные условия размещения средств.

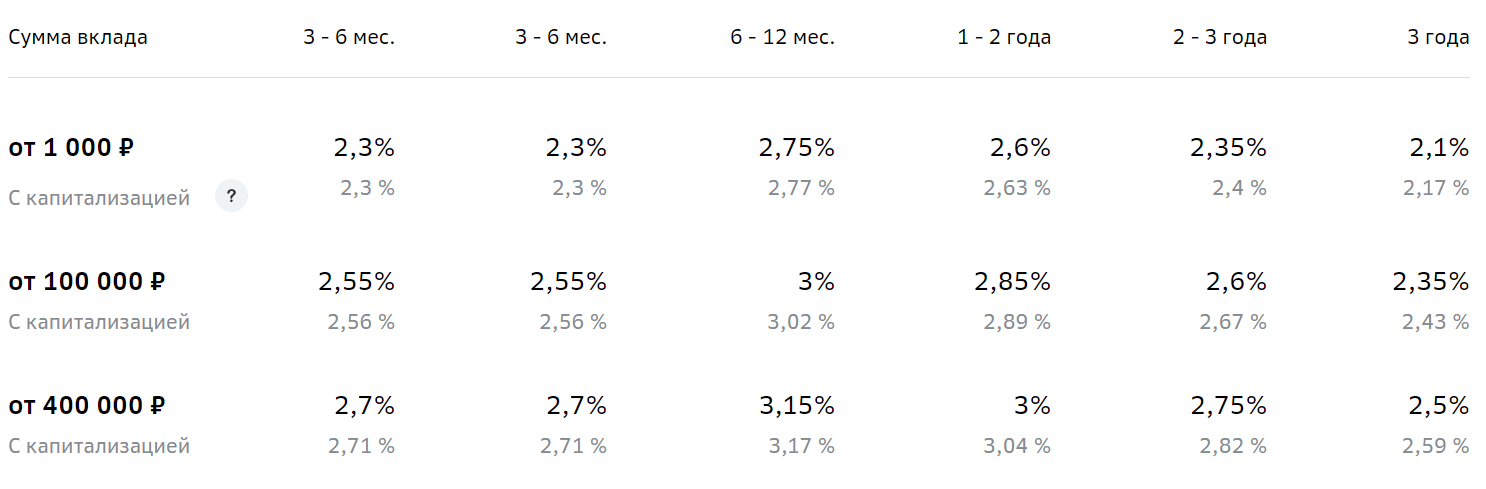

Ставка также часто зависит от срока размещения средств. Многие банки устанавливают сетку процентов, где точный размер доходности зависит от суммы и срока заключения договора. Вот пример сетки ставок по программе Сбербанка Пополняй:

Проценты по вкладам в банках РФ

Для анализа проведем сравнение ставок по вкладом разных банков РФ. За пример возьмем самый востребованный вклад — с возможностью пополнения. Пусть наш потенциальный вкладчик желает разместить средства на 1 год, сумма — 300 000 рублей. Вот что предлагают финансовые компании:

Как видно, разброс процентной ставки есть, причем довольно серьезный. И Сбербанк в этом рейтинге является однозначным аутсайдером. А вот Совкомбанк и Восточный Банк предлагают довольно привлекательные условия.

Многие выбирают Сбербанк и другие крупные банки из-за высокого доверия к ним. Это надежные организации, с которыми точно ничего не случится. Но и другие банки из ТОПа по РФ ничем не хуже. Кроме того, даже если что-то случится, и компания прекратит деятельность, вкладчик вернет свои деньги по программе страхования вкладов.

Все российские банки принимают участие в системе страхования вкладов, которую регулирует АСВ. Депозитные счета при открытии подвергаются автоматическому страхованию за счет банка. При наступлении страхового случае АСВ возмещает банковским клиентам потери на сумму до 1,4 млн. рублей. Если потери выше, они взыскиваются через суд. Так что, рисков нет, не обязательно нести свои деньги именно в Сбербанк, опираясь на его надежность.

О процентах по вкладам с пополнением

Схема начисления процентов по депозитам без расходных и приходных операций банальна. Положил человек 100 000 на счет под 4% годовых, получил за год 4000 прибыли, сумма выросла до 104 000. Если вклад действовал полгода, соответственно, прибыль составила 2000.

Если выплата процентов ведется ежемесячно на карту клиента, то можно высчитать месячный процент и опираться на него. Например, вы разместили в банке 500 000 под 3,6% годовых. То есть в месяц на эту сумму банк будет начислять 0,3%, доход — 1500 каждый месяц, он будет переводиться клиенту.

Другой вопрос — если это продукт с пополнением. Вкладчик может каждый месяц менять сумму на вкладе. Соответственно, каждый период процентами будет облагаться большая сумма, доходность будет увеличиваться.

Тут возможны два варианта:

Точную схему начисления процентов для вкладов с пополнением уточняйте в банке. Единого регламента нет, каждая компания действует на свое усмотрение.

Если это программа с капитализацией

Многие вкладчики выбирают программу размещения средств с капитализацией. Это значит, что выплачиваемые регулярно банком проценты не выдаются клиенту, а суммируются с суммой вклада.

Например, на счету лежало 500 000 под 3,6% годовых, проценты начислялись ежемесячно. Эти 1500 по итогу отправились на счет, размещаемая сумма выросла до 501 500. В следующем периоде 3,6% годовых будут начислены уже на нее, проценты составят 1504,5, они снова прибавятся к основной сумме, она составит 503 004,5. И так далее.

Программы с капитализацией приносят больше прибыли, но часто банки уменьшают ставки, если клиент решает воспользоваться этой опцией.

Если вы хотите проводить капитализацию процентов, тогда лучше выбирать более частую периодичность начисления процентов — ежемесячно или ежеквартально. В иных случаях реальная доходность будет несколько меньше.

Если закрыть вклад досрочно

Некоторые вкладчики по личным причинам принимают решение досрочно изъять деньги со вклада. Например, договор был заключен на 2 года, а через год принято решение забрать деньги.

В этом случае банки убирают проценты, так как условия договора не выполнены. Вклад по выгодной программе превращается во вклад до востребования со ставкой 0,1%. Некоторые банки предлагают льготные условия расторжения договора с сохранением половины или ⅔ ставки, но такие предложения встречаются редко.

Если проценты выплачивались периодически клиенту на руки, тогда при выдаче денег при досрочном расторжении делается перерасчет. Эти выплаченные суммы будут вычтены, клиент получит на руки меньше.

Источники информации:

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

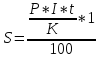

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

Простые проценты начисляются по следующей формуле:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Расчет сложных процентов

Чаще всего банки предлагают программы с ежемесячной капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

Дв — сумма на конец срока, включая сумму открытия и начисленный процент,

Р — первоначальный размер депозита,

N — годовая процентная ставка, разделенная на 100,

К — количество дней в году — 365 или 366,

Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Ежемесячная капитализация

Когда банк суммирует доход по депозиту раз в месяц, расчет ведется по формуле:

Дв — итоговый доход, то есть размер вклада на конец срока включая сумму открытия и начисленный процент,

P — начальный депозит,

N — годовая ставка, разделенная на 100,

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит 12 532,56 ₽

Ежеквартальная капитализация

При начислении вознаграждения каждый квартал, а не раз в месяц, понадобится формула:

в ней Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад в конце срока:

Доход в виде процентов составит 12 483 ₽.

Но следует помнить: чем дольше срок размещения депозита, тем выше ставка. Поэтому при внесении денег на депозит надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям.

Итоги

Из таблицы видна разница доходов по методу простых и сложных процентов при равных условиях.

Как рассчитать проценты по вкладу?

За временное пользование средствами вкладчика банк обязан ежемесячно начислять вознаграждение. По факту это и делается согласно условиям договора между банком и клиентом. Расчет процентов входит в обслуживание счета и производится без участия вкладчика. Но вкладчик может самостоятельно рассчитать проценты по своему вкладу. Для этого нужно будет приобрести некоторые навыки и знания.

Какие бывают проценты по вкладам в банке?

Проценты делятся по умолчанию на простые и сложные. И начисление процентов происходит двумя способами – по простой и сложной формуле. Второй способ включает в себя несколько схем, отличающихся друг от друга вариативностью произведения расчетов. В чем отличие простых процентов от сложных?

Простые

Особенность данного вида начислений заключается в том, что проценты по вкладу не плюсуются к основной сумме, они отправляются на другой счет, открытый по условиям договора. При заключении договора также утверждается периодичность начислений – раз в месяц, в квартал, в полгода, в год или по окончании срока депозита.

Все сроки обозначаются по выбору вкладчика.

Сложные

Второй вариант применяется для вкладов с капитализацией. Проценты автоматически прибавляются к телу депозита, и каждый последующий раз профит начисляется на новую, уже увеличенную сумму. Таким образом, регулярно растет как сумма вклада, так и размер процентов.

Как правильно рассчитать проценты по вкладу?

Для начала нужно уяснить для себя все условия по вкладу, в частности, периодичность начисления процентов (ежемесячно, ежеквартально и т.д.), вид процентных начислений (простой или сложный). После этого можно вооружиться калькулятором и переходить к расчетам.

Как пользоваться калькуляторами?

Самое простое – воспользоваться калькулятором доходности вклада на сайте банка, в котором клиент открыл или собирается открыть депозит. Например, на сайте Сбербанка. В верхнем меню найти раздел «Вложить и заработать», затем – «Вклады». Откроется страница со всеми предложениями. Выбрав один из вариантов, внизу страницы можно увидеть онлайн-калькулятор, по которому легко рассчитать доход по данному виду вклада. Достаточно ввести сумму, годовую ставку (в калькуляторе по каждому продукту она вводится автоматически), срок вклада и нажать «Рассчитать».

Чтобы просчитать свой доход ручным способом, нужно набрать на калькуляторе сумму вклада, умножить ее на готовую ставку, затем за количество дней, в течение которого действует депозит.

Полученная цифра делится на 100 и на количество дней в году. Это и есть доход по вкладу.

Расчет по простой формуле

Начисления процентов по вкладам без капитализации по простой формуле:

Если клиент вложил 50 000 руб. сроком на год под 4,7%, его доход составит 2350 рублей: (50 000*4,7*365):100=2350.

Расчет по сложной формуле

По желанию клиента проценты по депозиту могут не начисляться на отдельный счет, а прибавляться к телу вклада. В таком случае рассчитывать доходность нужно по другой, более сложной формуле:

S = ((P * I * (t : K)):100) + ((P 1 * I * (t 1 : K)):100).

Особенность этой формулы в том, что начальная и последующая составляющие каждый раз различаются переменными P (размер вклада) и t (к-во дней по депозиту). Так, возьмем пополняемый вклад на 50000, процентная ставка – 12%, срок – 60 дней. Если вкладчик пополнил счет на 20-й день еще на 10 тысяч рублей, получится, что начальный взнос находился на счете 19 дней (t). С 20-го дня по 60-й сумма равна 60 000 руб. Значит, профит будет исчисляться так:

((50 000*12*(19:365)):100+((60 000*12*(20:365)):100 = 312,33+394,52=706,85 руб.

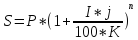

Расчет вкладов с капитализацией

Для расчета процентов по депозитам с капитализацией действует другая формула:

Как видно, градация процентов происходит ежемесячно, и при одинаковой процентной ставке вклад с капитализацией более выгоден.

Как вычислить доход с учетом эффективной ставки?

Ставки с подобной характеристикой применимы только для вкладов с капитализацией. Доходность нарастает по цепочке:

Примеры расчетов по вкладам

Формулы только на первый взгляд кажутся непостижимыми. Разобравшись в терминах один раз, каждый вкладчик может самостоятельно регулировать свой счет и рассчитывать свою доходность.

Несколько примеров расчетов.

Вклад без капитализации с расчетом по простой формуле. Сумма – 100 тыс. руб., срок – 180 дней, процентная ставка – 4,72 с учетом капитализации. Итого: (100 000*4,72:180:365):100= 2466,05 рублей. Плюсуем доход к телу депозита, получаем 102466,05 руб.

По другой схеме будет рассчитываться доход по сложным процентам. Каждый вариант предполагает возможность прибавки процентов к основной сумме вклада. Тогда меняется как сумма депозита, так и порядок начисления профита. Вот пример расчета сложных процентов.

Если клиент положил на депозит 100 тысяч рублей под 12% годовых сроком на 1 год, периодичностью начисления процентов выбрал 3 месяца (квартальный), тогда порядок расчета будет таким:

Остается умножить полученное число на количество начислений и приплюсовать результат к начальной сумме вклада: 3000*4+100 000=112 000.

Еще один вид – вклады с возможностью пополнения. Пример:

Итого, общая сумма пополнения составит (за 3 раза) 150 тыс. руб. Проценты в 1-й квартал: 300000*0.12*91:365=8975.34 руб. За второй квартал доходность с учетом пополнения будет: (300 000+50 000)*0,12*91:365=10471 руб. 23 коп. В третьем квартале: (400000+50000)*0,12*91:365=13463,01 рублей. В конце 4-го срок истекает, поэтому он не идет в расчет. Итого профит составит в общем 44876,4 руб.

Какие вклады облагаются налогом?

Со всех доходов граждане платят налоги. Если по вкладам человеку начисляются проценты – может ли это считаться доходом, облагаемым налогом? Минфин регулярно вносит предложения о налогообложении вкладов населения, однако пока к стандартным депозитам физических лиц это не относится. С какой суммы доходов по процентам полагается платить налоги?

Любая финансовая организация является торговцем деньгами. Она покупает их у одних лиц и продает другим с более высокой комиссией.

Такой способ очень удобен, ведь для получения ответа на волнующий вопрос достаточно ввести во встроенный на сайте алгоритм следующие данные:

Калькулятор безошибочно определит сколько денег вы заработали за указанное время, а также предоставит данные о том, когда можно забрать средства вместе с процентами.

Расчет процентов по депозиту калькулятором позволяет сравнить сумму предполагаемого дохода в зависимости от того, будут ли средства накапливаться на счету или перечисляться на отдельный счет.

![]()

К сожалению, полученные данные не всегда актуальны и носят лишь справочный характер. Подобная проблема может быть решена посредством широко распространенных в Интернете универсальных калькуляторов, которые производят вычисление без каких-либо сторонних поправок и корректировок. В отличие от официальных сервисов, такие программы отличаются прозрачностью и понятностью расчетов. Однако для использования подобного сервиса клиент должен ввести исчерпывающую информацию об условиях депозита, что не всегда представляется возможным. Кроме того, авторы универсальных сервисов не несут никакой ответственности за корректность вычислений, что вызывает некоторые сомнения в достоверности результатов.

Как рассчитать проценты по вкладу самостоятельно?

Самым надежным способом определить потенциальную прибыльность вклада является ручной расчет. Как и в случае универсальных калькуляторов, прежде, чем рассчитать величину дохода, вкладчик должен подробно изучить условия интересующего банковского предложения.

Важно помнить, что начисляемый на вклад процент бывает:

![]()

Для чего вычислять проценты по вкладу?

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности. Именно поэтому важно каждый раз пересчитывать условия депозита.

Простой процент начисляется на первоначальную сумму вклада. Это значительно облегчает расчеты, однако крайне негативно сказывается на прибыльности депозита. Расчетная формула имеет вид:

В этом выражении фигурируют следующие параметры:

![]()

Величина S и есть искомая доходность по депозиту.

Рассмотрим на примере. Сумма вклада составляет 500 000 р. со ставкой 5,7% сроком на 1 месяц.

Чтобы вычислить доход необходимо умножить сумму на счету на процент годовых и количество дней, после чего делится на 365 (количество дней в году). Получаем: (500 000*0,057*30)/365.Таким образом спустя месяц положенная сумма увеличится на 2342 р. Если банк выплачивает проценты наличными, сумма может оказаться меньше за счет дополнительных комиссий. Чтобы узнать доход от более продолжительного вклада достаточно умножить полученную сумму на количество месяцев.

Как рассчитать годовые проценты по вкладу с капитализацией?

Капитализация начислений является наиболее выгодным вариантом, т.к. начисленные на первоначальную сумму вклада проценты прибавляются к телу депозита и участвуют в последующем накоплении доходности. Обычно банки учитывают данный фактор и предусмотрительно снижают процентные ставки по таким депозитам. Именно поэтому есть смысл рассчитать ежемесячный процент по вкладу даже в том случае, если размер ставки ниже, чем у аналогичных предложений (из-за капитализации такой депозит может оказаться выгоднее). Отметим, что некоторые банки предлагают изменить порядок начисления процентов при пролонгировании вклада.

![]()

Зная представленную выше формулу, понять, какой доход принесет капитализированный вклад будет несложно. Разница заключается в том, что проценты накапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Вычислить доходность вклада с капитализацией можно, последовательно применяя формулу для простого процента каждый раз, когда происходит очередное начисление дополнительного дохода (обычно банки начисляют проценты ежеквартально, т.е. через каждые девяносто дней). Однако при большом сроке вклада подобный подход может быть весьма затруднительным. В таком случае стоит воспользоваться формулой:

где используются дополнительные параметры n (количество операций капитализации) и j (период в днях, по истечении которого производится капитализации).

Расчет дохода за первый месяц будет осуществляться по той же формуле, что и стандартного вклада. Для примера воспользуемся исходными данными из первого случая. В реальности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за первый месяц составит те же 2342 р. Однако во втором месяце тело вклада увеличивается и составляет уже 502 342 руб. и проценты будут начисляться с этой суммы: (502342*0,057*31)/365 = 2431 К началу третьего месяца тело кредита будет составлять уже 504773 р. Наибольшую выгоду капитализированный вклад приносит при значительной сумме вклада. Банки внимательно к этому относятся и предлагают проценты ставки с учетом выгоды для клиента.

![]()

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами.

Например, клиент положил на депозит 100 000 р. под 9% годовых, а спустя месяц пополнил счет еще на 20 000. Общий срок вклада 3 месяца.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.