Что такое ключевая ставка и для чего она нужна

На сегодняшний день по данным ЦБ РФ ключевая ставка составляет 7,5%

У Правительства есть несколько финансовых инструментов для влияния на банковскую политику. Чтобы влиять на экономику страны, нужно учитывать факторы, помогающие воздействовать на уровень ставок по кредитно-депозитным процентам, складывающимся в стране в результате рыночной экономики.

Центральный банк РФ устанавливает процентную ставку, по которой он намерен осуществлять кредитование коммерческих банковских структур. Именно она называется ключевой ставкой.

Рассмотрим, какое она имеет значение, по каким принципам устанавливается, на что влияет и чем отличается от сходных понятий, таких, как ставка рефинансирования.

Вопрос: Можно ли взыскать проценты за пользование чужими денежными средствами (по ст. 395 ГК РФ), исчисленные исходя из ключевой ставки Банка России, а не по ставке рефинансирования?

Посмотреть ответ

Ключевая ставка – кредитно-депозитный инструмент

Цетробанк Российской Федерации утверждает ключевую процентную ставку по двум направлениям:

СПРАВКА! Ставка называется ключевой из-за ее ведущей роли при установлении тех процентов, которые банки назначат на любые кредитные операции. Она напрямую оказывает влияние на банковские фонды и, как следствие, на уровень инфляции в стране.

Упрощенно можно определить ключевую ставку как «оптовую стоимость», по которой банки как бы приобретают кредиты у ЦБ, а затем распределяют их уже по «розничной стоимости». Естественно, чем ниже цена в «оптовой закупке», тем доступнее она будет и «в розницу», то есть банки могут установить меньший кредитный процент.

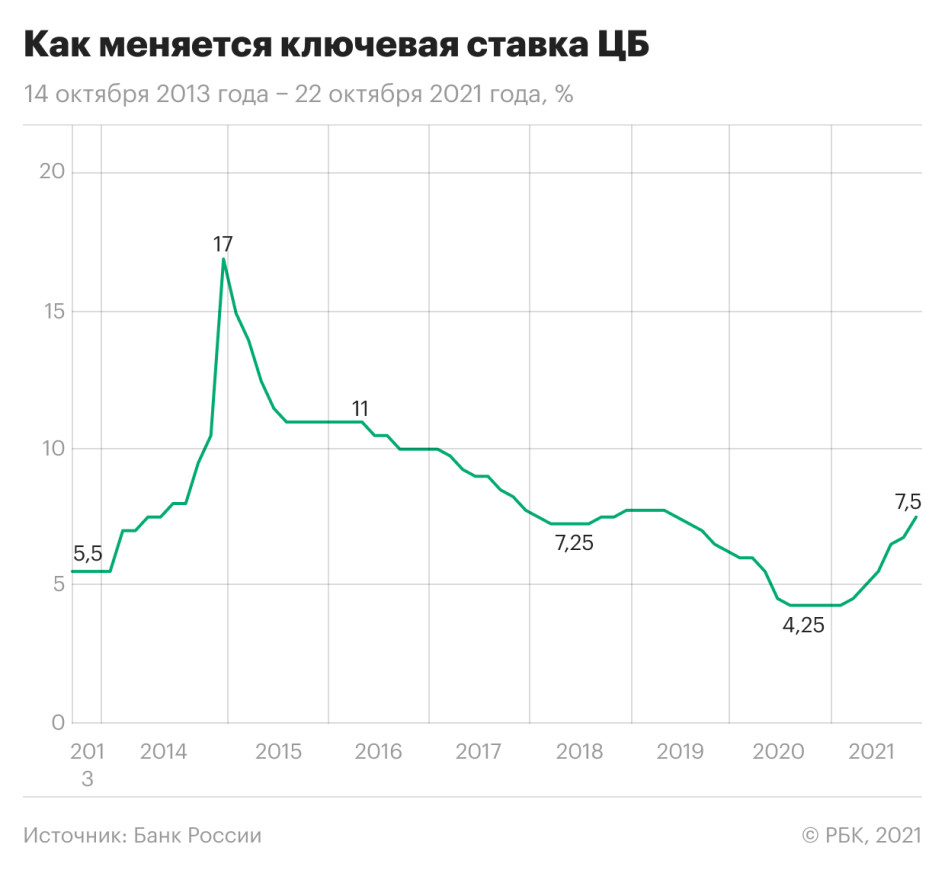

История российской ключевой ставки

До сентября 2013 года такого понятия, как «ключевая ставка» в российской экономической системе не применялось.

Те же данные, но теперь в наглядной сводной таблице:

| Период | Ключевая ставка (%) | Нормативный документ |

|---|---|---|

| 25.10.2021 — сегодня | 7,50 | Информация Банка России от 22.10.2021 |

| 13.09.2021 — 24.10.2021 | 6,75 | Информация Банка России от 10.09.2021 |

| 26.07.2021 — 12.09.2021 | 6,50 | Информация Банка России от 23.07.2021 |

| 15.06.2021 — 25.07.2021 | 5,50 | Информация Банка России от 11.06.2021 |

| 26.04.2021 — 14.06.2021 | 5,00 | Информация Банка России от 23.04.2021 |

| 22.03.2021 — 25.04.2021 | 4,50 | Информация Банка России от 19.03.2021 |

| 27.07.2020 — 21.03.2021 | 4,25 | Информация Банка России от 24.07.2020 |

| 22.06.2020 — 26.07.2020 | 4,50 | Информация Банка России от 19.06.2020 |

| 27.04.2020 — 21.06.2020 | 5,50 | Информация Банка России от 24.04.2020 |

| 10.02.2020 — 26.04.2020 | 6,00 | Информация Банка России от 07.02.2020 |

| 16.12.2019 — 09.02.2020 | 6,25 | Информация Банка России от 13.12.2019 |

| 28.10.2019 — 15.12.2019 | 6,50 | Информация Банка России от 25.10.2019 |

| 09.09.2019 — 27.10.2019 | 7,00 | Информация Банка России от 06.09.2019 |

| 29.07.2019 — 08.09.2019 | 7,25 | Информация Банка России от 26.07.2019 |

| 17.06.2019 — 28.07.2019 | 7,50 | Информация Банка России от 14.06.2019 |

| 17.12.2018 — 16.06.2019 | 7,75 | Информация Банка России от 14.12.2018 |

| 17.09.2018 — 16.12.2018 | 7,50 | Информация Банка России от 14.09.2018 |

| 26.03.2018 — 16.09.2018 | 7,25 | Информация Банка России от 23.03.2018 |

| 12.02.2018 — 25.03.2018 | 7,50 | Информация Банка России от 09.02.2018 |

| 18.12.2017 — 11.02.2018 | 7,75 | Информация Банка России от 15.12.2017 |

| 30.10.2017 — 17.12.2017 | 8,25 | Информация Банка России от 27.10.2017 |

| 18.09.2017 — 29.10.2017 | 8,50 | Информация Банка России от 15.09.2017 |

| 19.06.2017 — 17.09.2017 | 9,00 | Информация Банка России от 16.06.2017 |

| 02.05.2017 — 18.06.2017 | 9,25 | Информация Банка России от 28.04.2017 |

| 27.03.2017 — 01.05.2017 | 9,75 | Информация Банка России от 24.03.2017 |

| 19.09.2016 — 26.03.2017 | 10,00 | Информация Банка России от 16.09.2016 |

| 14.06.2016 — 18.09.2016 | 10,50 | Информация Банка России от 10.06.2016 |

| 03.08.2015 — 13.06.2016 | 11,00 | Информация Банка России от 31.07.2015 |

| 16.06.2015 — 02.08.2015 | 11,50 | Информация Банка России от 15.06.2015 |

| 05.05.2015 — 15.06.2015 | 12,50 | Информация Банка России от 30.04.2015 |

| 16.03.2015 — 04.05.2015 | 14,00 | Информация Банка России от 13.03.2015 |

| 02.02.2015 — 15.03.2015 | 15,00 | Информация Банка России от 30.01.2015 |

| 16.12.2014 — 01.02.2015 | 17,00 | Информация Банка России от 16.12.2014 |

| 12.12.2014 — 15.12.2014 | 10,50 | Информация Банка России от 11.12.2014 |

| 05.11.2014 — 11.12.2014 | 9,50 | Информация Банка России от 31.10.2014 |

| 28.07.2014 — 04.11.2014 | 8,00 | Информация Банка России от 25.07.2014 |

| 28.04.2014 — 27.07.2014 | 7,50 | Информация Банка России от 25.04.2014 |

| 03.03.2014 — 27.04.2014 | 7,00 | Информация Банка России от 03.03.2014 |

| 13.09.2013 — 02.03.2014 | 5,50 | Информация Банка России от 13.09.2013 |

ОБРАТИТЕ ВНИМАНИЕ! По уровню колебаний ключевой ставки легко сделать выбор о степени стабильности национальной валюты.

Чем ниже, тем лучше

Снижение ключевой ставки отражает «здоровье» экономики в стране.

По сниженным ставкам коммерческие банки имеют возможность брать большее количество кредитов у Центробанка, а значит, более широко и доступно кредитовать малый и средний бизнес.

Бизнесмены производят больше товаров и услуг, которые потребитель охотно покупает, потому что предложение достаточно обширно, а значит, цены на них приемлемы. Это оздоравливает экономику и позитивно отражается на благосостоянии граждан в целом.

Повышение ключевой ставки – это как рост температуры у больного, говорит о некоем экономическом кризисе. Кредиты становится брать слишком дорого. А это значит, что негде брать средства на развитие бизнеса. Происходит «замораживание» экономики.

Зачем Правительство повышает ключевую ставку?

Если повышение процентной ставки негативно сказывается на экономике, зачем же тогда его вообще практиковать?

Повышение ключевой ставки — вынужденная временная мера, призванная сдержать инфляционные процессы, прежде всего, падение национальной валюты.

Высокая ключевая ставка делает невыгодными валютные спекуляции коммерческих банков, которые весьма процветают при сниженном кредитном проценте. Искушение взять кредит по низкой ставке и закупить на эти средства иностранную валюту слишком велико, и при низкой кредитной ставке все коммерческие банки начинают злоупотреблять этой операцией. А это приводит к падению рубля.

Поэтому Правительство и оперирует уровнем ключевой ставки, чтобы сбалансировать этот процесс на приемлемом экономическом уровне.

Не путайте ключевую ставку и ставку рефинансирования

Это другой экономический инструмент, также направленный на кредитование коммерческих банков, но имеющий несколько другой изначальный смысл. В отличие от ключевой, она долгое время носила справочный характер и не могла служить индикатором кредитной политики государства.

Применяется с 1992 года, сменив несколько официальных наименований:

Ставка рефинансирования – тот процент, который ЦБ использует при предоставлении кредита другим банковским структурам. Ее не привязывали к фактическим ставкам по тем или иным банковским операциям. Применение, в отличие от ключевой, ограничивалось такими сферами:

ВАЖНАЯ ИНФОРМАЦИЯ! С 1 января 2016 года ставка рефинансирования приведена в соответствие с ключевой ставкой, и на текущий день она также равна 7,5% годовых.

История изменения ставки рефинансирования

| Период | Ставка рефинансирования (%) | Нормативный документ |

|---|---|---|

| 14.09.2012 — 31.12.2015 | 8,25 | Указание Банка России от 13.09.2012 N 2873-у |

| 26.12.2011 — 13.09.2012 | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 03.05.2011 — 25.12.2011 | 8,25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 — 02.05.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 — 27.02.2011 | 7,75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 — 31.05.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29.03.2010 — 29.04.2010 | 8,25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 — 28.03.2010 | 8,5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 — 23.02.2010 | 8,75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 — 27.12.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 — 24.11.2009 | 9,5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30.09.2009 — 29.10.2009 | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15.09.2009 — 29.09.2009 | 10,5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 — 14.09.2009 | 10,75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 — 09.08.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 — 12.07.2009 | 11,5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14.05.2009 — 04.06.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 — 13.05.2009 | 12,5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 — 23.04.2009 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 — 30.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14.07.2008 — 11.11.2008 | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10.06.2008 — 13.07.2008 | 10,75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 — 09.06.2008 | 10,5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 — 28.04.2008 | 10,25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 — 03.02.2008 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29.01.2007 — 18.06.2007 | 10,5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 — 28.01.2007 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

| 26.06.2006 — 22.10.2006 | 11,5 | Телеграмма Банка России от 23.06.2006 N 1696-У |

| 26.12.2005 — 25.06.2006 | 12 | Телеграмма Банка России от 23.12.2005 N 1643-У |

| 15.06.2004 — 25.12.2005 | 13 | Телеграмма Банка России от 11.06.2004 N 1443-У |

| 15.01.2004 — 14.06.2004 | 14 | Телеграмма Банка России от 14.01.2004 N 1372-У |

| 21.06.2003 — 14.01.2004 | 16 | Телеграмма Банка России от 20.06.2003 N 1296-У |

| 17.02.2003 — 20.06.2003 | 18 | Телеграмма Банка России от 14.02.2003 N 1250-У |

| 07.08.2002 — 16.02.2003 | 21 | Телеграмма Банка России от 06.08.2002 N 1185-У |

| 09.04.2002 — 06.08.2002 | 23 | Телеграмма Банка России от 08.04.2002 N 1133-У |

| 04.11.2000 — 08.04.2002 | 25 | Телеграмма Банка России от 03.11.2000 N 855-У |

| 10.07.2000 — 03.11.2000 | 28 | Телеграмма Банка России от 07.07.2000 N 818-У |

| 21.03.2000 — 09.07.2000 | 33 | Телеграмма Банка России от 20.03.2000 N 757-У |

| 07.03.2000 — 20.03.2000 | 38 | Телеграмма Банка России от 06.03.2000 N 753-У |

| 24.01.2000 — 06.03.2000 | 45 | Телеграмма Банка России от 21.01.2000 N 734-У |

| 10.06.1999 — 23.01.2000 | 55 | Телеграмма Банка России от 09.06.99 N 574-У |

| 24.07.1998 — 09.06.1999 | 60 | Телеграмма Банка России от 24.07.98 N 298-У |

| 29.06.1998 — 23.07.1998 | 80 | Телеграмма Банка России от 26.06.98 N 268-У |

| 05.06.1998 — 28.06.1998 | 60 | Телеграмма Банка России от 04.06.98 N 252-У |

| 27.05.1998 — 04.06.1998 | 150 | Телеграмма Банка России от 27.05.98 N 241-У |

| 19.05.1998 — 26.05.1998 | 50 | Телеграмма Банка России от 18.05.98 N 234-У |

| 16.03.1998 — 18.05.1998 | 30 | Телеграмма Банка России от 13.03.98 N 185-У |

| 02.03.1998 — 15.03.1998 | 36 | Телеграмма Банка России от 27.02.98 N 181-У |

| 17.02.1998 — 01.03.1998 | 39 | Телеграмма Банка России от 16.02.98 N 170-У |

| 02.02.1998 — 16.02.1998 | 42 | Телеграмма Банка России от 30.01.98 N 154-У |

| 11.11.1997 — 01.02.1998 | 28 | Телеграмма Банка России от 10.11.97 N 13-У |

| 06.10.1997 — 10.11.1997 | 21 | Телеграмма Банка России от 01.10.97 N 83-97 |

| 16.06.1997 — 05.10.1997 | 24 | Телеграмма Банка России от 13.06.97 N 55-97 |

| 28.04.1997 — 15.06.1997 | 36 | Телеграмма Банка России от 24.04.97 N 38-97 |

| 10.02.1997 — 27.04.1997 | 42 | Телеграмма Банка России от 07.02.97 N 9-97 |

| 02.12.1996 — 09.02.1997 | 48 | Телеграмма Банка России от 29.11.96 N 142-96 |

| 21.10.1996 — 01.12.1996 | 60 | Телеграмма Банка России от 18.10.96 N 129-96 |

| 19.08.1996 — 20.10.1996 | 80 | Телеграмма Банка России от 16.08.96 N 109-96 |

| 24.07.1996 — 18.08.1996 | 110 | Телеграмма Банка России от 23.07.96 N 107-96 |

| 10.02.1996 — 23.07.1996 | 120 | Телеграмма Банка России от 09.02.96 N 18-96 |

| 01.12.1995 — 09.02.1996 | 160 | Телеграмма Банка России от 29.11.95 N 131-95 |

| 24.10.1995 — 30.11.1995 | 170 | Телеграмма Банка России от 23.10.95 N 111-95 |

| 19.06.1995 — 23.10.1995 | 180 | Телеграмма Банка России от 16.06.95 N 75-95 |

| 16.05.1995 — 18.06.1995 | 195 | Телеграмма Банка России от 15.05.95 N 64-95 |

| 06.01.1995 — 15.05.1995 | 200 | Телеграмма Банка России от 05.01.95 N 3-95 |

| 17.11.1994 — 05.01.1995 | 180 | Телеграмма Банка России от 16.11.94 N 199-94 |

| 12.10.1994 — 16.11.1994 | 170 | Телеграмма Банка России от 11.10.94 N 192-94 |

| 23.08.1994 — 11.10.1994 | 130 | Телеграмма Банка России от 22.08.94 N 165-94 |

| 01.08.1994 — 22.08.1994 | 150 | Телеграмма Банка России от 29.07.94 N 156-94 |

| 30.06.1994 — 31.07.1994 | 155 | Телеграмма Банка России от 29.06.94 N 144-94 |

| 22.06.1994 — 29.06.1994 | 170 | Телеграмма Банка России от 21.06.94 N 137-94 |

| 02.06.1994 — 21.06.1994 | 185 | Телеграмма Банка России от 01.06.94 N 128-94 |

| 17.05.1994 — 01.06.1994 | 200 | Телеграмма Банка России от 16.05.94 N 121-94 |

| 29.04.1994 — 16.05.1994 | 205 | Телеграмма Банка России от 28.04.94 N 115-94 |

| 15.10.1993 — 28.04.1994 | 210 | Телеграмма Банка России от 14.10.93 N 213-93 |

| 23.09.1993 — 14.10.1993 | 180 | Телеграмма Банка России от 22.09.93 N 200-93 |

| 15.07.1993 — 22.09.1993 | 170 | Телеграмма Банка России от 14.07.93 N 123-93 |

| 29.06.1993 — 14.07.1993 | 140 | Телеграмма Банка России от 28.06.93 N 111-93 |

| 22.06.1993 — 28.06.1993 | 120 | Телеграмма Банка России от 21.06.93 N 106-93 |

| 02.06.1993 — 21.06.1993 | 110 | Телеграмма Банка России от 01.06.93 N 91-93 |

| 30.03.1993 — 01.06.1993 | 100 | Телеграмма Банка России от 29.03.93 N 52-93 |

| 23.05.1992 — 29.03.1993 | 80 | Телеграмма Банка России от 22.05.92 N 01-156 |

| 10.04.1992 — 22.05.1992 | 50 | Телеграмма Банка России от 10.04.92 N 84-92 |

| 01.01.1992 — 09.04.1992 | 20 | Телеграмма Банка России от 29.12.91 N 216-91 |

Кстати, узнать сумму пени по ставке рефинансирования вам поможет наш специальный калькулятор расчета пени

Ключевая ставка в других странах

В странах со стабильно развитой экономикой ключевая ставка очень мала или же вообще является нулевой. Например, в Норвегии ее величина – 1,25%, в Канаде – 1%, всего 0,5% она составляет в Великобритании, четверть процента – В США. Одну десятую процента составляет ключевая ставка в Японии, а банки Евросоюза кредитуются под одну сотую процента. В Швеции и Швейцарии этот процент равен 0.

Полуторакратный сюрприз

Совет директоров Банка России повысил ключевую ставку на 0,75 п.п., с 6,75 до 7,5%, говорится в сообщении регулятора. Это уже шестое повышение ставки подряд. В прошлый раз ЦБ повысил ее на 0,25 п.п. Последний раз ставка находилась на уровне 7,5% в июне—июле 2019 года.

Рынок ждал ужесточения денежно-кредитной политики, но не столь существенного: консенсус-прогноз Bloomberg показывал, что более 50% опрошенных экономистов прогнозировали повышение ставки на 0,25 п.п., в то время как остальные ожидали повышения на 0,5 п.п. Банк России впервые выбрал столь нестандартный шаг для повышения — 0,75 п.п.

«Вклад в инфляцию со стороны устойчивых факторов остается существенным в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. В этих условиях и с учетом вновь повысившихся инфляционных ожиданий баланс рисков для инфляции значимо смещен в сторону проинфляционных. Это может привести к более продолжительному отклонению инфляции вверх от цели», — говорится в заявлении ЦБ.

Зачем Банк России удивил рынок

Банк России также резко повысил прогноз по инфляции на конец года до 7,4–7,9%. Прошлый прогноз, который он публиковал в июле, составлял 5,7–6,2%. Регулятор дал жесткий сигнал о том, что при развитии ситуации в соответствии с базовым прогнозом он «допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях».

ЦБ повышает ставку в условиях продолжающегося разгона инфляции: в сентябре она ускорилась до 7,4% после 6,7% в августе, а по последним данным за вторую полную неделю октября рост цен достиг 7,8%. «Недельные данные по инфляции вновь разочаровали сохранением повышенных уровней, в том числе из-за удорожания плодоовощной продукции. Но даже без их учета (по нашим грубым оценкам) рост цен на остальные товары и услуги ускоряется третью неделю подряд», — писал в обзоре директор по инвестициям «Локо-Инвеста» Дмитрий Полевой.

Ускоряются и инфляционные ожидания, рассчитываемые на основе опросов Фонда общественного мнения: после пика в июле 2021 года (13,4%) они затормозили до 12,5% в августе и до 12,3% в сентябре. В октябре же инфляционные ожидания резко выросли до 13,6%, что стало новым рекордом с ноября 2016 года.

ЦБ в релизе также отмечает продолжающийся рост экономики, пусть и с замедлением его темпов. «С учетом складывающейся ситуации в российской и мировой экономике, включая характер ограничений со стороны предложения, Банк России прогнозирует рост ВВП в 2021 году на 4,0–4,5%. В 2022–2024 годах российская экономика, по прогнозу Банка России, будет расти на 2,0–3,0% ежегодно», — указывает регулятор.

На пресс-конференции после заседания председатель ЦБ Эльвира Набиуллина заявила, что совет директоров рассматривал в том числе вариант повышения ставки на 1 п.п. При этом, по словам главы ЦБ, в соответствии с прогнозом средней ключевой ставки до конца года (7,5–7,7%) «допускается» и такой вариант повышения на декабрьском заседании.

В дальнейшем растет вероятность, что ставка будет выше, чем планировалось ранее, и сохранится на таком уровне более длительное время, отметила глава ЦБ. В соответствии с прогнозом ЦБ ставка в 2022 году составит 7,3–8,3% вместо 6–7% в предыдущем прогнозе. «Ключевая ставка вернется в свой долгосрочный нейтральный диапазон не ранее середины 2023 года», — добавила Набиуллина. Нейтральный диапазон оценивается на уровне 5–6%.

Реакция на решение ЦБ

Хотя новый локдаун учитывался экономистами в качестве аргумента за повышение ставки только на 0,25 п.п., при столь высокой инфляции жесткий шаг Центробанка не исключался — но не настолько жесткий. «Мы видим существенный риск более сильного повышения ключевой ставки на 0,5 п.п. и даже выше, так как тренды в текущей инфляции явно принуждают ЦБ продолжить цикл ужесточения», — писал в обзоре в среду, 20 октября, главный экономист Bank of America по России и СНГ Владимир Осаковский.

«Для рынка это решение было неожиданным», — отмечает начальник дилингового центра Металлинвестбанка Сергей Романчук. Рубль отреагировал укреплением и в моменте торговался ниже 70 руб., около отметки 69,9 руб. за доллар. «Укрепление национальной валюты вслед за ставкой является нормальной реакцией, но если бы сюрприза для рынка не было, то курс остался бы стабильным», — говорит он.

«Это очень интересное решение, потому что ЦБ таким образом проводит упреждающую политику и повышает ставку сильнее для того, чтобы инфляция все же ушла в тот диапазон, который ЦБ ожидает увидеть в 2022 году», — указывает экономист Sova Capital Артем Заигрин. ЦБ в обновленном прогнозе на 2022 году ожидает, что среднегодовая инфляция составит 5,2–6%, а на конец года — 4,5%. «Мне кажется, что в следующем году мы будем находиться ближе к верхней части обновленного прогноза», — считает эксперт. В связи с этим ЦБ может повысить ставку как минимум до 8% на ближайших заседаниях, добавляет он.

«Удивительно, что такое решение совпало с объявлением «локдауна» в Москве», — говорит Романчук. Но ЦБ, по его словам, не обратил внимание на этот фактор, так как для регулятора сейчас важнее всего «быстрее поднять ставку до уровня выше инфляции». «По итогам года инфляция ожидается в интервале 7,4–7,9%, сейчас ключевая ставка 7,5% и подан сигнал, что это повышение продолжится. Скорее всего, в декабре мы увидим повышение еще на 0,25 п.п. либо на 0,5 п.п. Это уже будет зависеть от того, как будут себя вести данные по инфляции и инфляционным ожиданиям», — рассуждает эксперт.

«Повышение ставки ЦБ полностью противоречит его коммуникации в сентябре, когда регулятор пытался убедить рынок в том, что период резкого повышения ставки завершен и он возвращается к меньшему шагу повышения в 25 б.п.», — считает главный экономист Альфа-банка Наталия Орлова. По ее мнению, важную роль в разгоне инфляции сыграли социальные выплаты в размере 700 млрд руб. в августе—сентябре.

Решение ЦБ поднять ставку сразу на 0,75 п.п. было призвано удивить и подействовало именно так, пишет в обзоре аналитик Citi Иван Чакаров. Более того, данные об инфляционных ожиданиях регулятор опубликовал в четверг, 21 октября, хотя публикация была запланирована на 25 октября, после решения о ставке. По оценке Чакарова, это указывает на желание ЦБ проинформировать рынок о том, что в оценке инфляционных рисков «произошли серьезные изменения».

«На наш взгляд, решение будет воспринято участниками рынка как сильный сигнал о том, что ЦБ будет без колебаний корректировать свою позицию в зависимости от поступающих данных», — считает эксперт.

«ЦБ продолжает действовать решительно и на опережение, что в полной мере оправдано в текущих глобальных и российских реалиях растущих цен на сырье и инфляционных ожиданий», — пишет в обзоре Полевой. По его мнению, «дополнительные +50 б.п. в декабре, возможно, стоит теперь считать базовым сценарием».