Ошибки, выявленные при камеральной проверке

Как проходит камеральная проверка?

● Правильно ли вы заполнили декларацию

● Правильно ли поставили ставки налога

● Правильно ли рассчитали по этим ставкам налога и так далее

Абсолютно по каждой сданной декларации камеральщики проверяют контрольное соотношение цифр. Выискивают противоречия с теми данными, которые у них есть из других источников.

Например, вы подали нулевую декларацию по налогу на имущество и показали, что имущества у вас нет. В то же время у налогового органа лежит ваш баланс, в котором указаны основные средства с остаточной стоимостью. Одно противоречит другому. На такие несоответствия камеральный отдел проверяет каждую декларацию.

Налогоплательщиков не уведомляют о начале проведения камеральной проверки, она начинается сразу окончания отчетного периода.

Срок проведения проверки

Срок проведения камеральной проверки — 3 месяца. Если в ходе проведения проверки налоговики находят ошибки или несоответствия, налогоплательщику направляется требование с просьбой предоставить документы, пояснения по фактам нарушений и уточненную декларацию или расчет.

На предоставление пояснений и уточнений налогоплательщику дается 5 дней. Если в течение этого срока налогоплательщик самостоятельно не исправил ошибки или не предоставил требуемые пояснения, он будет оштрафован.

С первого января 2017 года штраф по данному нарушению составляет 5 тыс. рублей, при повторном аналогичном нарушении в течение календарного года штраф будет составлять 20 тыс. рублей.

Пояснения, связанные с декларациями по НДС, предоставляются только в электронном виде, через оператора электронного документооборота.

Оформление результатов проверки

После окончания камеральной проверки составляется акт с указанием установленных нарушений и суммами доначисленных налогов. В течение 5 рабочих дней акт проверки вручается налогоплательщику.

В течение месяца налогоплательщик вправе предоставить разногласия на акт камеральной проверки.

В течение 10 рабочих дней после истечения срока для предоставления разногласий руководителем инспекции выносится решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Если налогоплательщик не согласен с данным решением, он вправе направить апелляционную жалобу в вышестоящий налоговый орган. Данная жалоба рассматривается в пределах месяца с момента подачи. Срок рассмотрения может быть продлен, о чем налогоплательщику высылается уведомление.

Если налогоплательщик не согласен с решением вышестоящего налогового органа, он вправе обратиться в суд.

Если при проведении камеральной проверки нарушения не выявляются, она автоматически закрывается, налогоплательщик об этом не извещается, документы по проверке ему не вручаются.

Нарушения по камеральным проверкам

При проведении камеральной проверки конкретных декларации и/или расчетов анализируется вся отчетность налогоплательщика за этот период. Данные, указанные в общей отчетности, сравниваются с проверяемой. Как раз при этом анализе выявляется большая часть нарушений. Анализируются данные из внешних источников, полученные сведения от контрагентов налогоплательщиков, предыдущие камеральные проверки. Нарушения устанавливаются различные:

● простые арифметические ошибки;

● несовпадение налоговой базы НДС и налога на прибыль;

● нарушение порядка восстановления НДС по уплаченным авансовым платежам;

● предоставление неполного комплекта документов при возмещении НДС из бюджета или по убыткам;

● отсутствие документов, подтверждающих налоговые льготы;

Это наиболее распространенные нарушения, которые выявляются при камеральных налоговых проверках. Но, как показывает статистика, 90 % нарушений и ошибок допускают налогоплательщики по своей невнимательности. Такая невнимательность может дорого обойтись для организации. Поэтому очень тщательно проверяйте правильность заполнения всех форм отчетности, не тяните со сдачей до последнего дня, сопоставляйте данные отчетов, заранее формируйте пакеты документов по убыткам и возмещению НДС.

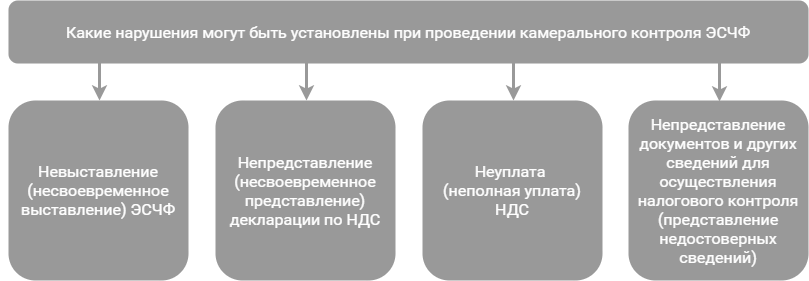

Камеральный контроль НДС: за что могут оштрафовать

Какие нарушения может установить налоговая инспекция по результатам камерального контроля НДС, рассмотрим на схеме:

Невыполнение обязанности по выставлению (направлению) ЭСЧФ в законодательно установленные сроки может повлечь за собой привлечение виновных лиц к административной ответственности. Такая ответственность установлена ч. 1 ст. 13.8 КоАП. За это нарушение предусмотрено предупреждение или наложение штрафа в размере от 2 до 20 базовых величин (БВ).

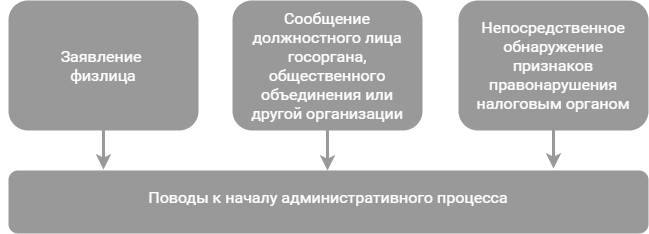

Поводы для начала административного процесса могут быть следующими :

Если же налоговый орган установит непредставление (несвоевременное представление) юрлицом налоговой декларации, это повлечет административную ответственность должностного лица, совершившего нарушение :

| Нарушение срока представления налоговой декларации | Ответственность |

| При просрочке не более трех рабочих дней | Предупреждение или штраф до 1 БВ |

| При просрочке более трех рабочих дней | Штраф 2 БВ с увеличением на 0,5 БВ за каждый полный месяц просрочки, но не более 10 БВ |

| При просрочке, совершенной повторно в течение года | Штраф 3 БВ за каждый полный или неполный месяц просрочки, но не более 20 БВ |

Примечание. За уклонение от уплаты налогов, совершенное умышленно и повлекшее причинение ущерба в крупном либо особо крупном размере, предусмотрена уголовная ответственность.

Если в течение 10 дней с даты направления уведомления плательщик не подаст уточненную декларацию по НДС или не представит пояснения (или по результатам рассмотрения пояснений налоговый орган установит неуплату или неполную уплату НДС), то в зависимости от характера выявленных нарушений может быть составлен акт камеральной проверки либо составлен протокол об административном правонарушении по основаниям, предусмотренным статьями 13.4, 13.6, 13.8 КоАП.

Риски плательщика

МНС разработаны критерии отбора субъектов хозяйствования для проведения выборочных проверок. Кроме вышеперечисленных последствий нарушения, обнаруженные при камеральном контроле НДС, повышают вероятность отбора плательщика для проведения выборочной налоговой проверки. Так, например, к «рейтингу» плательщика, применяющего ОСН или УСН, добавятся:

— за непредставление, несвоевременное представление декларации по НДС (два и более раза в календарном году за разные отчетные периоды) — 5 баллов ;

— за неуплату, несвоевременную и (или) неполную уплату НДС (два и более раза в календарном году). Критерий оценивается за 2 календарных года. За наличие данных фактов в первом календарном году — 5 баллов, за наличие во втором календарном году — еще 5 баллов ;

— за непредставление пояснений на уведомление налогового органа (в течение календарного года) — 5 баллов ;

Портал ЭСЧФ. Доработки, камеральный контроль, типичные нарушения.

В Беларуси с 01.07.2016 был внедрен механизм обращения электронных счетов-фактур, которые с 01.01.2017 являются обязательным электронным документом для всех плательщиков НДС. Портал ЭСЧФ прошел стадию становления и сейчас успешно функционирует, о чем свидетельствуют отклики налогоплательщиков.

В Беларуси с 01.07.2016 был внедрен механизм обращения электронных счетов-фактур, которые с 01.01.2017 являются обязательным электронным документом для всех плательщиков НДС. Портал ЭСЧФ прошел стадию становления и сейчас успешно функционирует, о чем свидетельствуют отклики налогоплательщиков.

О доработках Портала ЭСЧФ в этом году, перспективах, а также часто встречающихся ошибках, выявляемых при камеральном контроле, нам рассказала Светлана Еськова – начальник управления организации камерального контроля МНС.

– Для чего создано программное обеспечение АИС «Учет счетов-фактур» (АИС) и в чем причины многочисленных доработок за время его функционирования?

– Основная задача АИС – это сопоставление данных, указанных в представленных плательщиками налоговых декларациях (расчетах) по НДС, с данными ЭСЧФ, посредством заложенных в программе алгоритмов контроля.

Данный механизм позволяет как плательщику, так и налоговому органу проводить автоматизированную проверку полноты и своевременности исчисления в бюджет НДС, контролировать обоснованность применения налоговых вычетов.

Доработку функционала АИС в первую очередь влечет изменение законодательства либо необходимость установления конкретных правил в заполнении ЭСЧФ для определенных сделок. Помимо этого, мы внимательно относимся к предложениям плательщиков по совершенствованию работы Портала ЭСЧФ, анализируем их и рассматриваем в целях дальнейшего развития и удобства функционала.

Ряд доработок, как реализованных, так и запланированных, предложен именно плательщиками для удобства пользования системой.

– Давайте подробнее остановимся на изменениях, которые внедрены в этом году и функционируют.

– За 9 месяцев 2019 г. программа была доработана в первую очередь в связи с принятием новой редакции НК и внесенными изменениями в законодательство (см. табл.). Также появился следующий функционал:

Изменены форма и порядок заполнения налоговой декларации (расчета) по НДС

скорректированы алгоритмы подсчета отклонений по отдельным карточкам контроля

Изменены сроки принятия НДС к вычету с 60 до 30 дней (отложенный вычет в рамках Указа № 99 1 )

скорректирован механизм подсчета даты наступления права на вычет

– предоставлена возможность формирования предварительного контроля с возможностью просмотра ЭСЧФ, вошедших в предварительный контроль при отсутствии отклонений (ранее не было доступно);

– в разделе «Мониторинг сделок» добавлены в поиск (отложенный поиск) фильтры по грузополучателю и грузоотправителю;

– в части контроля реквизитов таможенной декларации на товары при заполнении ЭСЧФ на Портале и при отправке ЭСЧФ веб-сервисом;

Это касается уведомлений, формируемых системой и направляемых в личный кабинет плательщика на основе анализа сведений из ЭСЧФ, реквизиты которых позволили установить ошибку.

Например, в реквизитах ТН и ТТН – ошибку в указании кода ТН ВЭД, совершение сделки с субъектом предпринимательской деятельности, включенным в Реестр коммерческих организаций и индивидуальных предпринимателей с повышенным риском совершения правонарушений в экономической сфере;

– в разделе «Архив» – «Мониторинг сделок по архиву» реализована возможность формирования списка ЭСЧФ за запрашиваемый период с учетом ЭСЧФ, находящихся уже в архивной части.

Справочно: в 2019 г. в архивную часть перенесены ЭСЧФ, относящиеся к 2016–2017 гг.

Не пропустите обновления

– Обозначенные вами обновления были внедрены не одномоментно, а постепенно в течение текущего года.

Как бухгалтеру своевременно узнавать об обновлениях программы?

– Все обновления программного обеспечения АИС размещаются на главной станице сайта vat.gov.by в разделе «Новости». Чтобы не упустить обновления и поддерживать актуальное состояние АИС на своем рабочем месте, достаточно после прохождения авторизации на Портале (ввода логина и пароля) нажать клавишу «F5» или комбинацию клавиш «Ctrl» и «F5» на клавиатуре.

Доработки в IV квартале 2019 г.

– 2019 г. еще не окончен: стоит ли ожидать в IV квартале еще каких-либо обновлений и доработок АИС?

– Да, они запланированы:

1) в разделе «Отчеты и аналитика» будут доступны отдельные отчеты с возможностью их выгрузки в файл формата .xls:

2) возможность просмотра ФИО, подписавшего входящий ЭСЧФ;

3) автоматическое определение даты наступления права на вычет в зависимости от:

4) возможность заполнения в ЭСЧФ с типом «Дополнительный» строк 30 (реквизиты договора и первичных учетных документов) и 31 (дополнительные данные), проставления признака «Возврат товара»;

5) отображение в таблице, формируемой в «Мониторинге сделок», информации из стр. 31 «Дополнительные данные».

Хочу обратить внимание плательщиков, что, хотя указанные доработки запланировано внедрить до конца 2019 г., они, прежде чем будут внедрены на Портале для использования, должны пройти «обкатку» на тестовом портале, который доступен по адресу https:// 195.50.4.41/einvoiceTest/.

Любой пользователь АИС может протестировать новые доработки самостоятельно и высказать замечания и предложения. Процесс займет по времени не меньше месяца. Это время необходимо также и для разработчиков учетных систем с целью возможности обновления систем клиентов.

Поэтому если не в 2019 г., то в I кв. 2020 г. все пользователи АИС смогут воспользоваться усовершенствованным функционалом.

Заглянем в 2020 год

– Мы плавно перешли к 2020 г. Что планируется внедрить в следующем году, каким функционалом будет усовершенствована работа Портала?

– На 2020 г. планируется ряд доработок, относящихся к совершенствованию работы организаций, имеющих филиальную структуру.

Также планируются доработки в Личном кабинете плательщика: расширение вкладки «Мои счета-фактуры» – «Входящие» – «Неподписанные». В ней появятся новые папки для работы с ЭСЧФ (условные рабочие названия «Проверенные», «Готовые к подписанию», «Ошибочные» и т.п.)». Плательщик сможет при необходимости помещать/сортировать ЭСЧФ в такие папки самостоятельно с возможностью указать ошибки и причины неподписания ЭСЧФ.

О камеральном контроле и выявляемых в ходе него нарушениях

Работаем без ошибок

– Вопрос, который волнует всех налогоплательщиков: как работать, не допуская ошибок, или хотя бы свести их к минимуму. В этом году еще следует принять во внимание и введение в действие новой редакции НК. Появились ли в связи с этим новые ошибки, выявляемые при камеральном контроле?

– Сразу хочу отметить, что новая редакция НК, введенная в действие с 2019 г., не усугубила условия ведения хозяйственной деятельности плательщиков, а даже наоборот, ряд норм приобрел более лояльный характер (например, порядок принятия к вычету НДС с 2019 г. позволяет плательщику выбирать отчетный период, в котором он может применить вычет).

То есть допускаемые ошибки в основном типичны, как для 2019 г., так и более ранних налоговых периодов.

Обозначу ошибки, на которые советую обратить внимание:

Чтобы минимизировать риск возникновения отклонений, советую уделить внимание следующим моментам:

– правильно выбирать дату аннулирования при выставлении исправленного ЭСЧФ либо при простом аннулировании;

– осуществлять управление вычетами при несвоевременном подписании «входящего» ЭСЧФ или при выставлении ЭСЧФ при ввозе товаров из третьих стран, если вычет отложен на 30 дней;

– своевременно подписывать согласие на аннулирование ЭСЧФ и подписывать ЭСЧФ в статусе «На согласовании»;

– внимательно заполнять дополнительные признаки в товарных строках раздела 6 ЭСЧФ, а также статусы поставщика и получателя.

Отдельный акцент хотела бы сделать на обязательной проверке результатов загруженных на Портал выставленных ЭСЧФ и подписания входящих ЭСЧФ, если эта работа ведется из учетных бухгалтерских систем плательщиков. Желательно это сделать сразу после загрузки ЭСЧФ на Портал:

Камеральный контроль

– Как вы сказали выше, основная задача АИС – это сопоставление данных ЭСЧФ с данными, указанными в представленных налоговых декларациях по НДС.

Камеральный контроль нацелен именно на выявление таких отклонений и последующем направлении уведомления плательщику с предложением дать пояснения либо внести необходимые корректировки?

– В настоящее время декларации, представляемые плательщиками, подвергаются камеральной проверке в два этапа: предварительный и последующий.

Предварительным этапом камеральной проверки устанавливаются, например:

Часть таких контролей проводится автоматически с использованием программных и технических средств.

Последующим этапом камеральной проверки устанавливаются:

Уведомления плательщикам направляются после установления отклонений, выявленных подразделениями камерального контроля налоговых органов при проведении последующего этапа камеральной проверки.

Уведомление – это подсказка

– Насколько «загружены» подразделения камерального контроля налоговых органов в части подготовки и направления уведомлений плательщикам? Как плательщики реагируют на полученные уведомления?

– За 9 месяцев 2019 г. по результатам проведенного налоговыми органами последующего этапа камеральной проверки направлено 27 886 уведомлений о необходимости внесения соответствующих исправлений в налоговые декларации либо представления в установленный законодательством срок в налоговый орган пояснений о причинах отклонений. На направленные уведомления отреагировали 95% плательщиков.

Сумма налогов, подлежащая доплате по результатам направленных уведомлений, составила порядка 160 млн руб., кроме того, сумма предотвращенного необоснованного возврата НДС – около 73 млн руб.

Хочу отметить, что направление уведомления в адрес плательщика, содержащего указание на установленное отклонение или допущенное нарушение, носит исключительно превентивный характер, т.е. является своего рода подсказкой, которая дает возможность упредить на ранней стадии, дать возможность плательщику исправить ошибки без привлечения к административной ответственности.

Не советую, получив уведомление, сразу его оспаривать.

Прежде всего следует разобраться в сути отклонений, указанных в уведомлении, и в зависимости от дальнейшего согласия или несогласия с информацией, указанной в уведомлении, плательщик имеет право:

Если указанные действия плательщика в итоге исключают ошибку, то уведомление считается исполненным.

Игнорировать уведомление не стоит

– Если плательщик не отреагировал на полученное уведомление, как далее действует налоговый орган?

– Из приведенной выше статистики, не реагируют на уведомление 5%.

В этом случае налоговый орган при проведении камеральной проверки вправе истребовать у плательщика ПУД и (или) иные необходимые документы или иную информацию.

Если плательщик игнорирует требование налогового органа, к нему могут быть применены меры административной ответственности.

– В каком случае налоговым органом будет составлен акт камеральной проверки?

– Акт будет составлен, если после получения уведомления и рассмотрения предоставленных плательщиком дополнительных сведений, пояснений, документов, в т.ч. по требованию налогового органа (либо при их непредставлении), будет установлен факт совершения правонарушения.

– Какими могут быть эти факты?

– Не подтверждается право на налоговые льготы;

– неправомерно применены налоговые вычеты;

– необоснованно учтены при налогообложении затраты, внереализационные расходы;

– неправомерно уменьшены подлежащие уплате в бюджет суммы налогов, сборов;

– выявлены нарушения в отношении иных элементов налогообложения;

– на основании уведомления не внесены соответствующие изменения, дополнения в налоговую декларацию либо налоговая декларация не представлена.

1 Указ Президента от 26.02.2015 № 99 «О взимании НДС».

Автор публикации: Беседовала Ирина КЛЕЗОВИЧ

Камеральная проверка уточненной декларации: что про нее нужно знать?

Если компания или коммерсант выявят недочеты в представленныx ранее декларациях или расчетах, то отчетность нужно скорректировать. Уточненную декларацию следует представить на том же бланке (в электронном формате), на котором нужно было составить первичную (п. 5 ст. 81 НК РФ). Направить ее в инспекцию можно теми же методами, что и первичную декларацию — в электронном виде или на бумаге.

Камеральную проверку скорректированной деклaрации проводят по аналогичным правилам, что и проверку первичной. Это означаeт, что налоговики в рамках проверки могут проверить «уточненку» в полном объеме, а не только скорректированные данные. В нашей статье мы расскажем о нюансах подачи уточненных форм во время камеральной проверки, а также за ее пределами.

Уточненная декларация во время камеральной проверки

Если плательщик налога или взносов подает уточненные формы в период камерального контроля первичной отчетности, то фискалы не будут оформлять акт и выносить решение по ней, даже если нашли нарушения. Инспекторы сразу начнут проверять «уточненку».

Причем будут делать это в том же порядке, что и при проверке изначально представленной формы (п. 9.1 ст. 88 НК РФ).

Если «уточненку» признают непредставленной, то будет возобновлена камеральная проверка первичной декларации (п. 9.1 ст. 88 НК РФ).

Срок сдачи скорректированной формы зависит от того, как налогоплательщик обнаружил огрехи в первоначальной декларации.

Если ошибки в отчетности выявила ИФНС и направила требование о подаче пояснений или уточненной декларации в рамках камеральной проверки, то сдать «уточненку» нужно в течение 5 рабочих дней после получения соответствующего требования (пп. 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Если же компания обнаружила ошибку самостоятельно, то конкретных сроков для подачи исправленной декларации нет. Но в этом случае важно, привела ли ошибка к недоплате налога или нет. Так, в случае занижения налоговой базы необходимо в спешном порядке подать уточненную форму. Если срок подачи отчетной формы не истек, а инспекция не нашла ошибку в первичной форме, то представление «уточненки» позволит избежать штрафа за нарушение сроков уплаты налога. При этом важно перечислить в бюджет задолженность по налогу и пени.

Если недочеты в отчетности привели к переплате налога, то подать уточненный бланк можно в любое время. При этом вернуть или перечесть переплату можно, только если с даты уплаты налога прошло не более трех лет. До подачи заявления о возврате (зачете) нужно подать уточненную декларацию, в которой исправлена ошибка.

Если компания подаст «уточненку» к декларации на возмещение НДС в заявительном порядке, то придется вернуть возмещенный налог с процентами (п. 24 ст. 176.1 НК РФ).

Уточненная декларация после акта камеральной проверки

Подача исправленной отчетности после составления акта камеральной проверки первичной формы имеет ряд особенностей. Так, по мнению налоговиков, если налогоплательщик представляет «уточненку» после составления акта, но до формирования итогового решения по камеральной проверке, то п. 9.1 ст. 88 НК РФ не применяется.

Налоговики считают, что в этой ситуации нет оснований для прекращения рассмотрения материалов по первичной форме. Следовательно, ИФНС должна вынести решения по «камералке» (письмо ФНС РФ от 20.11.2015 ЕД-4-15/20327). Момент завершения «камералки», по результатам которой выявлены нарушения законодательства о налогах и сборах, следует определять по дате, отраженной в акте налоговой проверки.

Так, в Постановлении Арбитражного суда Северо-Кавказского округа от 13.09.2020 № Ф08-6880/2020 разъяснено, что подача исправленной формы после оформления акта камеральной проверки не дает оснований для завершения проверки первичной декларации. В этом случае «камералка» предыдущей декларации завершена, дата ее окончания указана в акте проверки.

Указанные доводы отражены в письмах ФНС РФ от 23.07.2012 № СА-4-7/12100, от 16.07.2013 АС-4-2/12705, а также согласуются с Определением ВАС РФ от 17.07.2013 № ВАС-8443/13, постановлениями Арбитражного суда Восточно-Сибирского округа от 12.03.2018 № Ф02-350/2018, Арбитражного суда Северо-Западного округа от 17.06.2019 № Ф07-4414/2019, Арбитражного суда Северо-Западного округа от 11.12.2017 № Ф07-12340/2017 и др.

При этом некоторые судьи считают, что в такой ситуации решение по итогам камеральной проверки является незаконным, поскольку вынесено с нарушением п. 9.1 ст. 88 НК РФ (Определение ВАС РФ от 23.03.2011 № ВАС-247/11).

Так, Арбитражный суд Центрального округа указал, что под моментом окончания камеральной проверки применительно к п. 9.1 ст. 88 НК РФ следует понимать дату вынесения решения.

Поскольку налогоплательщик подал уточненную декларацию до вынесения оспариваемого решения, инспекция должна была прекратить камеральную проверку по ранее поданной декларации и начать новую. У фискалов не имелось правовых оснований для вынесения такого решения без учета исправленной декларации (Постановление от 04.07.2017 Ф10-1884/2017). Сроки камеральной проверки уточненной декларации и проведения камеральной проверки указан в п. 2 ст. 88 НК РФ.

Даты начала и завершения проверки указываются в акте (пп. 9 п. 3 ст. 100 НК РФ).

Если до истечения срока камеральной проверки организация представит уточненную декларацию (расчет), проверка ранее поданной формы завершается и начинается новая проверка на основе уточненной отчетности.

Если исправленная декларация признана непредставленной в соответствии с п. 4.2 ст. 80 НК РФ, то ее проверка прекращается и возобновляются контрольные мероприятия в отношении ранее представленной декларации. В срок проверки первичной формы не включается срок проверки, прекращенной из-за признания декларации непредставленной (п. 9.1 ст. 88 НК РФ).

Завершение «камералки» означает прекращение всех действий инспекции в отношении первичной формы. Это следует из п. 9.1 ст. 88 НК РФ.

Сколько длится камеральная проверка скорректированной отчетности? При подаче «уточненки» до завершения контрольных мероприятий срок проверки начинается заново. ИФНС прекратит проверку первичной отчетности и начнет новую проверку уточненной декларации (п. 9.1 ст. 88 НК РФ).

Если ИФНС признает «уточненку» непредставленной, она возобновит проверку ранее направленной в ИФНС деклaрации. Время, затраченное на проверку уточненной декларации, в таком случае не учитывается.

Обратите внимание: с 1 июля инспекции могут чаще назначать повторные выездные проверки. Новое основание в скорректированной декларации: увеличена сумма НДС или акциза к возмещению.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.